Durante 2017, algunos indicadores económicos están empezando a girar, en general en positivo, hacia una cierta normalización, pero algunos riesgos económico-financieros y sociopolíticos reaparecen planteado incertidumbres.

Joan Tugores Ques. Catedrático de Economía de la UB.

algunos rasgos singulares destacados de la evolución económica desde el estallido de la crisis en 2008 generaron debates sobre los nuevos escenarios post crisis: unas tasas de crecimiento significativamente por debajo de la media de las décadas anteriores, una ralentización del comercio internacional, unos tipos de interés en mínimos históricos -bordeando o entrando en los «terrenos inexplorados» de los tipos negativos-, inflaciones también en mínimos (incluso con casos de deflación), entre otras razones, por las bajadas de los precios del petróleo y otros commodities, etc.

En 2017 hay indicadores que muestran una cierta reversión de algunos de estos indicadores: después de alcanzarse, en el año 2016, el crecimiento más bajo de la economía mundial desde 2010, las proyecciones para el futuro inmediato se están revisando moderadamente al alza. El comercio internacional, que también alcanzó un dinamismo mínimo el año pasado, parece ir mejor. Los Estados Unidos han comenzado a subir los tipos de interés y se plantean continuar haciéndolo. Y la inflación parece volver a valores considerados más normales: ¡quién nos hubiera dicho hace un cierto tiempo que los analistas y responsables de políticas económicas saludarían como una buena noticia la subida de la inflación, tras décadas demonizándola!

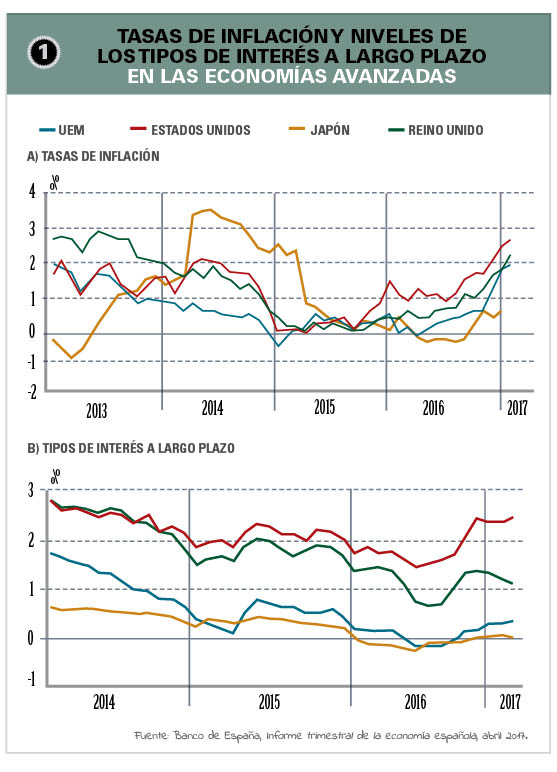

La figura 1 muestra, por un lado, el repunte de la inflación en las economías avanzadas desde mediados de 2016, separándose de los niveles cercanos a cero (y, por tanto, bordeando la deflación) en los que se había instalado desde 2014. El componente energético -básicamente los precios del petróleo- es uno de los factores explicativos de esta cierta reversión, pero no el único. También se muestran los tipos de interés a largo plazo en las mismas economías, con una dinámica también ligeramente (de momento) al alza en los últimos meses, pareciendo querer escapar de nuevo del famoso (y temido) límite inferior cero.

Antes de hablar de un regreso a una cierta normalidad hay que añadir de inmediato que hay riesgos importantes. Algunos proceden de las vertientes sociopolíticas y geoestratégicas, con un destacado protagonismo de los nuevos vientos en Estados Unidos y los planteamientos opuestos a la globalización y / o la integración europea

nuevos vientos y viejos planteamientos

Pero antes de hablar de un regreso a una cierta normalidad hay que añadir de inmediato que hay riesgos importantes. Algunos proceden de las vertientes sociopolíticas y geoestratégicas, con un destacado protagonismo de los nuevos vientos en Estados Unidos y los planteamientos opuestos a la globalización y / o la integración europea. Pero también parecen reaparecer «viejos conocidos» como riesgos de fragilidades financieras, tanto en economías avanzadas como, y muy especialmente, en algunos países emergentes: algunos datos de crédito y endeudamiento, o incluso de evolución de los precios de las viviendas, en China y en otros países, tienen un peligroso aire de dejà vu.

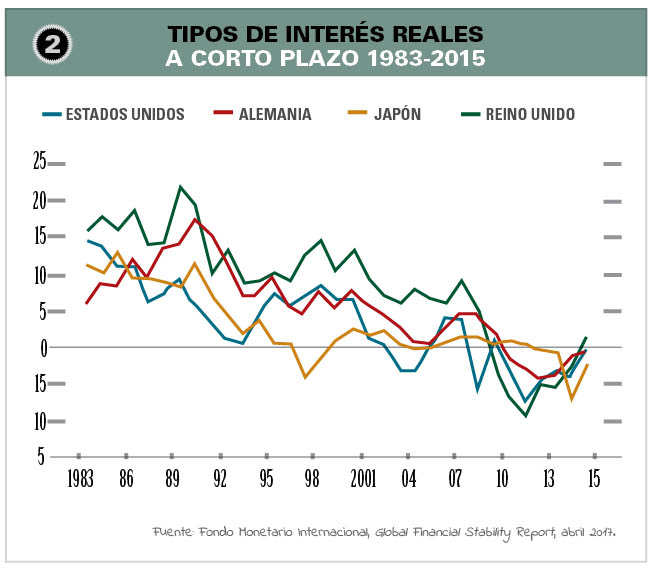

En los últimos años se venía hablando del riesgo de un estancamiento secular para dar coherencia a las bajas tasas de crecimientos con tipos de interés cercanos a cero. La figura 2 recoge la forma en que el FMI presenta la evolución desde hace décadas de los tipos de interés reales (es decir, descontada la inflación) a corto plazo desde la década de 1980, mostrando tanto una tendencia a la baja que viene de más lejos que la crisis que estalló en 2008 (requiriendo, por tanto, buscar explicaciones más allá de ésta) como algunos otros momentos en que los tipos de interés, descontada la inflación, han bordeado o desbordado el límite inferior cero, pero no lo habían hecho los tipos de interés nominales.

El punto de inflexión de salida de la crisis se encontraría, pues, económicamente en marcha, pero con fragilidades sociales, políticas y geoestratégicas que amenazan con descarrilarla

Este enfoque, desarrollado por el siempre influyente Larry Summers, fue discutido por otros planteamientos que, en principio, no parecían tan pesimistas. Ken Rogoff -antiguo economista jefe del FMI y uno de los mejores conocedores de la historia de las crisis financieras- insistió en que el problema para la economía mundial era el lastre que suponía un exceso de deuda acumulada –debt overhang, en la expresión inglesa-, por lo que se podría retomar una cierta normalización del crecimiento una vez se hubiera conseguido limpiar esta rémora. Desde el Banco Internacional de Pagos de Basilea varios analistas encabezados por Claudio Boris han desarrollado un planteamiento similar al que han llamado financial drag– lastre o freno financiero-, que anticipaba una reversión de los indicadores como la que se estaría produciendo en 2017.

factorEs realEs vs. dimensionEs financIERAs

Aunque los diferentes enfoques pueden considerarse más complementarios que antagónicos, hay divergencias en las explicaciones e implicaciones que merecen ser destacadas. El planteamiento del estancamiento secular –pese a esta denominación con connotaciones negativas, que rinde homenaje a la expresión acuñada a finales de los años 1930 por Alvin Hansen- insiste en el papel de los factores reales. Entre ellos, los problemas de demografía (envejecimiento), de rentabilidad de las inversiones o el declive de los impactos de las tecnologías para enderezar la productividad: aunque pueda parecer extraño en nuestro mundo de cuarta revolución industrial, Summers insiste en que sigue vigente la llamada paradoja de Solow según la cual los efectos de las grandes innovaciones se ven en todas partes excepto en las estadísticas de productividad. Y también apela a las posibilidades de las políticas fiscales para enderezar la situación y hacer menos secular el bajo crecimiento. Los bajos tipos de interés son vistos como una oportunidad para financiar de forma barata proyectos de inversiones públicas que modernicen el entorno (infraestructuras, etc.) del mundo económico. Algunos ven ciertas resonancias de estas propuestas en los planteamientos de la administración Trump … y en las propuestas, por ahora menos operativas, de más expansiones fiscales en Europa.

En cambio, los planteamientos de financial drag o debt overhang resaltan las dimensiones financieras. Hay que limpiar los excesos del pasado para poder encauzar una recuperación más importante y sólida, y las medidas al respecto serían prioritarias. No se trataría, pues, de un problema secular, sino más transitorio. La eventual recompensa de los sacrificios hechos por las familias y las empresas para desendeudarse sería, según esta interpretación, la posibilidad de mejorar los datos de crecimiento que algunos estudios apuntan a partir de 2017. Aunque hay que estar atentos porque una prematura sensación de crisis superada podría llevar a olvidar la historia reciente y a nuevas dinámicas de excesos crediticios y regreso a más endeudamiento, como advirtió la OCDE en su informe de marzo de 2017, con los problemas financieros de China en un lugar destacado.

tensionEs polítiCAS CON CONSECUENCIAS ECONÓMICAS

Como ya se ha comentado al principio, y es bastante conocido, los datos que apuntan a una cierta inflexión al alza de importantes indicadores se ven de inmediato modulados por llamadas de atención sobre los riesgos derivados de las vertientes sociopolíticas y geoestratégicas. Además de las fricciones generadas por las desigualdades en la distribución de la renta y de los problemas entre las principales potencias -EEUU, China … y también política y militarmente , Rusia-, hay aspectos económicos muy influidos por decisiones políticas. Uno de ellos son las nuevas tentaciones proteccionistas que, de iniciarse por parte de los Estados Unidos, llevarían a respuestas – represalias– por parte de China y, eventualmente, de otros países. Muchos de los análisis recientes incluyen estimaciones sobre los eventuales impactos de conflictos comerciales, incluso de una eventual guerra comercial, con evaluaciones de cierta importancia. La OCDE insiste en los perjuicios para la productividad que puede suponer un retroceso en las pautas de especialización alcanzadas en el marco de la globalización. Otros destacan cómo las posibles medidas proteccionistas presentadas como necesarias para hacer retornar a casa los empleos deslocalizados pueden tener el efecto de incentivar más robotización en lugar de más empleo local.

Al fin y al cabo nos encontramos, de nuevo, con la eterna cuestión de las interacciones entre Economía y Política. Después de algunas décadas -que han coincidido, y no por casualidad, con la globalización- en que se ha dicho a menudo que los mercados habían logrado una hegemonía percibida por algunos como excesiva respecto de las políticas públicas, es decir, que la Economía se imponía a la Política, ahora oímos hablar de todo lo contrario: de cómo las ineficiencias o -si queremos ser políticamente correctos- las especificidades de la actual Política se convierten en un lastre o, incluso, un obstáculo para la consolidación de una cierta incipiente recuperación económica. El punto de inflexión de salida de la crisis se encontraría, pues, económicamente en marcha, pero con fragilidades sociales, políticas y geoestratégicas que amenazan, para usar una expresión que puede sonar pesimista y/o rotunda pero que ha empleado recientemente un muy ortodoxo organismo internacional, con descarrilarla.

{kind=link}