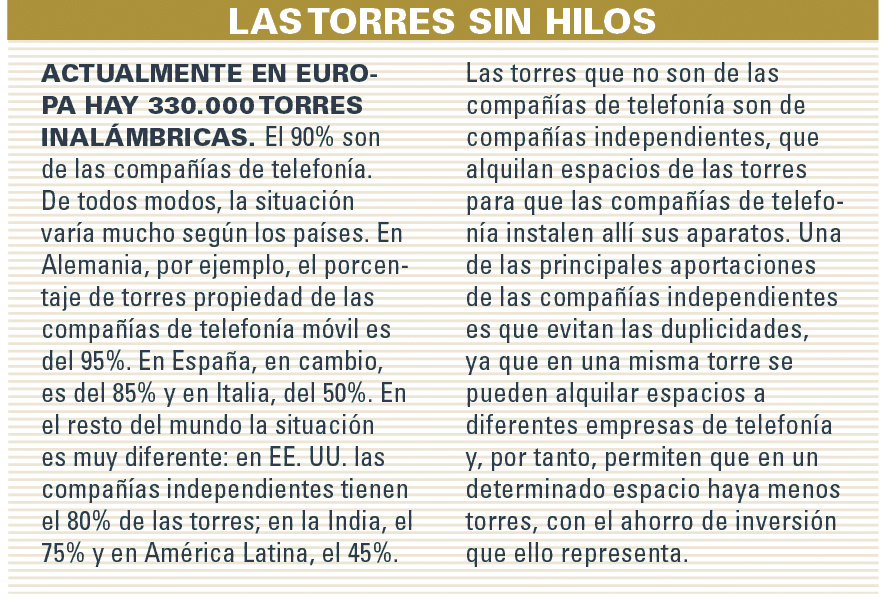

La necesidad de conectar viene de lejos. Hace más de 1.000 años, por ejemplo, cuando en Cataluña se alzaba la frontera entre el Islam y el mundo cristiano, se construyeron torres centinelas desde la Baixa Ribagorça hasta el Garraf. Estas torres vigilaban el territorio de los ataques de los sarracenos y comunicaban el peligro a la torre más cercana con señales visuales, tales como fuego, humo o espejos. Hoy en día, sin embargo, esto ha cambiado mucho, y cuando el usuario de un móvil o una tableta que se encuentra en una determinada localización tiene cobertura para poder conectarse a Internet es porque cerca hay una torre inalámbrica. Esta es una infraestructura imprescindible para que la población pueda acceder a contenidos de banda ancha (3G y 4G, básicamente) a través de móviles y otros dispositivos, y Cellnex es el principal operador independiente en Europa.

ORIOL AMAT. Catedrático de Economía de la Universitat Pompeu Fabra.

La principal actividad del mayor operador independiente europeo de infraestructuras de telecomunicaciones inalámbricas, Cellnex, consiste en operar torres para la transmisión de datos y voz inalámbrica. La antigua filial de telecomunicaciones de ABERTIS las alquila a las compañías de telefonía en los cinco países donde opera. De este modo, los clientes de estas empresas pueden disponer de cobertura. Los operadores independientes de infraestructuras de telecomunicaciones ofrecen servicios de co-ubicación, es decir, espacio en las torres para que los operadores móviles instalen allí sus equipos de telecomunicaciones y de radiodifusión inalámbrica. Las torres de Cellnex en España tienen una media de 1,9 inquilinos por instalación.

La principal actividad del mayor operador independiente europeo de infraestructuras de telecomunicaciones inalámbricas, Cellnex, consiste en operar torres para la transmisión de datos y voz inalámbrica. La antigua filial de telecomunicaciones de ABERTIS las alquila a las compañías de telefonía en los cinco países donde opera. De este modo, los clientes de estas empresas pueden disponer de cobertura. Los operadores independientes de infraestructuras de telecomunicaciones ofrecen servicios de co-ubicación, es decir, espacio en las torres para que los operadores móviles instalen allí sus equipos de telecomunicaciones y de radiodifusión inalámbrica. Las torres de Cellnex en España tienen una media de 1,9 inquilinos por instalación.

Sus ingresos provienen de infraestructuras para la telefonía móvil (55%), redes de difusión audiovisual (30%), y servicios de redes de seguridad y servicios urbanos (smart cities, Internet de las Cosas, etc.: 15%).

El modelo económico de las torres

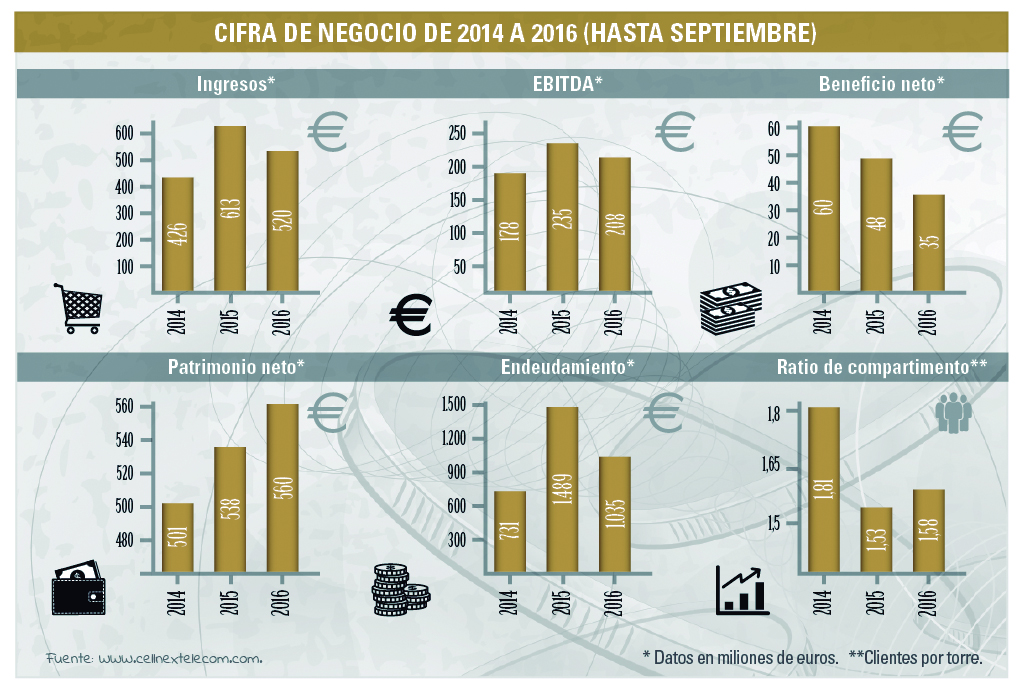

Una torre supone una inversión que se sitúa entre 200.000 y 400.000 euros. Una vez hecha la inversión, los gastos de funcionamiento anual son bajos, lo que explica que las torres suelan generar un EBITDA (beneficio antes de intereses, impuestos y amortizaciones) del 40%, que debe cubrir los gastos financieros y la amortización de la inversión. En euros, una torre en pleno rendimiento genera un EBITDA de entre 34.000 y 50.000 euros / año. En muchos casos, la inversión efectuada se recupera en unos cinco años. Como los contratos de alquiler son a largo plazo (un lustro, como mínimo), normalmente garantizan la viabilidad financiera de las torres. Para rentabilizar las torres es clave conseguir más de un inquilino para cada torre.

Los ingresos de Cellnex provienen de infraestructuras para la telefonía móvil (55%), redes de difusión audiovisual (30%), y servicios de redes de seguridad y servicios urbanos (smart cities, Internet de las Cosas, etc.: 15%)

Pilares de la estrategia de Cellnex

Cellnex tiene la misión de prestar servicios de redes compartidas e infraestructuras de telecomunicaciones con la visión de ser el líder europeo entre los operadores independientes. La empresa prioriza aspectos que son fundamentales en cualquier negocio que quiera tener éxito a largo plazo: la excelencia, la calidad, el cuidado del medio ambiente, la prevención de riesgos laborales, las actividades de I+D+i y la seguridad de la información.

Pero además, la estrategia de la compañía se basa en tres pilares diferenciales: internacionalización, elevado ritmo inversor y financiación vía el mercado de capitales.

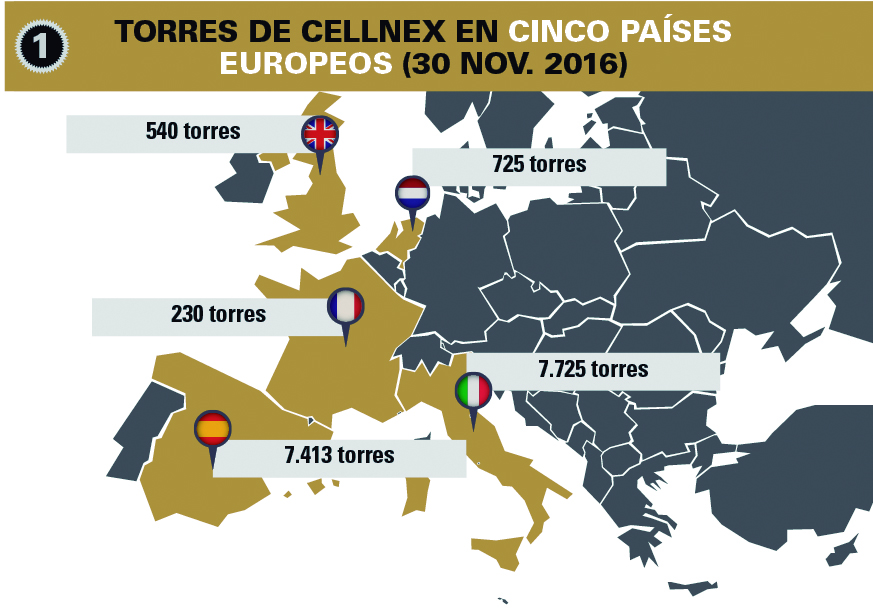

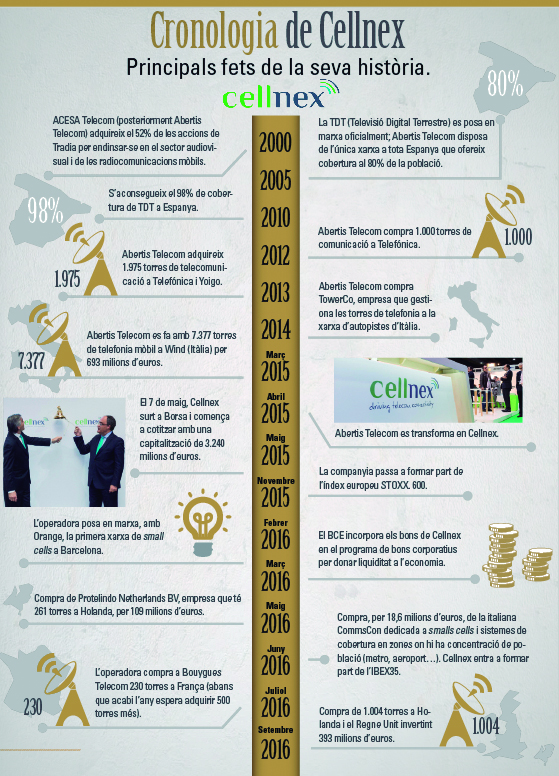

1.Internacionalización: Cellnex comenzó actuando en el mercado español. A continuación, apostó por Italia y Holanda. Después, ha continuado con Francia y el Reino Unido. Actualmente, dispone de 16.600 torres en España, Italia, Francia, Holanda y el Reino Unido (ver Gráfico 1). El 58% de las infraestructuras de Cellnex se sitúa fuera de España y el 40% del resultado operativo también. En un año y medio, ha adquirido 9.000 torres de telefonía móvil en cuatro países europeos. El 58% de las torres están en zonas rurales y el 42% en zonas urbanas.

El foco geográfico que orienta el crecimiento de la compañía es europeo, priorizando en una primera corona la Europa occidental, y en una segunda ampliando este interés potencial en el resto de países de la Unión que miran al este.

2.Elevado ritmo inversor: Por la vía de las adquisiciones, en dos años la empresa ha invertido 1.400 millones de euros, convirtiéndose en el primer operador independiente de Europa.

2.Elevado ritmo inversor: Por la vía de las adquisiciones, en dos años la empresa ha invertido 1.400 millones de euros, convirtiéndose en el primer operador independiente de Europa.

3.Financiación vía el mercado de capitales: El 7 de mayo de 2015, Cellnex salió a Bolsa y comenzó a cotizar con una capitalización de 3.240 millones de euros. Hoy, los principales accionistas de la compañía son Abertis (34%), Columbia Threadneedle (8%), Black Rock (6%), Criteria (5%) y Cantillon Capital (3%); el resto de accionistas tienen el 34%.

La mayor parte de la financiación del operador de infraestructuras de telecomunicaciones inalámbricas proviene de endeudamiento en los mercados. De hecho, en estos momentos la compañía prácticamente no tiene deuda bancaria. En 2015 emitió un bono corporativo por 600 millones de euros a siete años que colocó rápidamente. Y este mes de agosto ha colocado un segundo bono por 750 millones de euros con vencimiento en 2023. Las calificaciones que le otorgan las agencias de rating Fitch y Standard & Poors (BBB- y BB +, respectivamente) son de solvencia elevada, y hay que seguir la evolución de los factores que puedan afectar la evolución de la empresa.

En estos momentos Cellnex dispone de 605 millones de euros sin utilizar provenientes de las operaciones de financiación que ha hecho, contando la disponibilidad del segundo bono corporativo y las líneas de crédito de acceso inmediato y no dispuestas.

La estrategia de la antigua filial de telecomunicaciones de ABERTIS se basa en tres pilares diferenciales: internacionalización, elevado ritmo inversor y financiación vía el mercado de capitales

El futuro

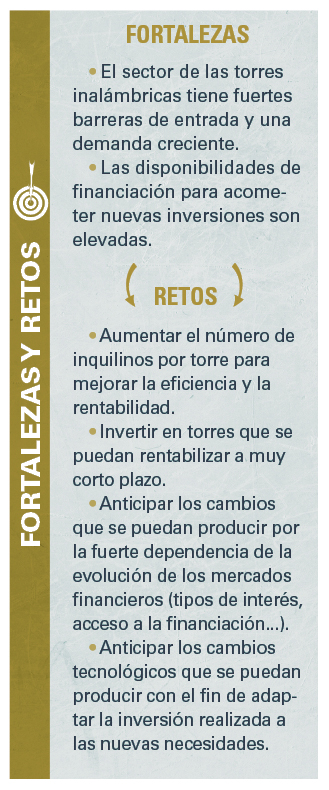

De cara al futuro del sector, en general, y de Cellnex, en particular, hay que aprovechar las fortalezas y gestionar bien los retos (ver recuadro), y también habrá que seguir de cerca varios factores como los siguientes:

De cara al futuro del sector, en general, y de Cellnex, en particular, hay que aprovechar las fortalezas y gestionar bien los retos (ver recuadro), y también habrá que seguir de cerca varios factores como los siguientes:

⇒ Políticas de la Comisión Europea: Por ejemplo, la entrada de un cuarto operador de telefonía en Italia a raíz de la luz verde a la fusión entre los operadores WIND y H3G puede hacer que Cellnex obtenga un mejor aprovechamiento del parque de 8.000 torres en ese país y mejorar, así, su rentabilidad.

⇒ Políticas de las operadoras de telefonía que están considerando externalizar sus torres: En Europa, entre un 20% y un 30% de la infraestructura se encuentra duplicada. Es, por ejemplo, el caso de Deutsche Telecom que, según Bloomberg, está estudiando vender las 40.000 torres que tiene en Alemania, Polonia, Holanda y Austria. Esto puede ser una oportunidad para las operadoras independientes, que pueden aumentar el número de inquilinos por torre. En Estados Unidos hay una media de dos inquilinos por torre, mientras que en Europa esta cifra oscila entre 1,3 y 1,9.

⇒ Desarrollo de las tecnologías 4G y 5G de banda ancha móvil que requieren redes densas y capilares (a menudo compartidas) y con áreas de cobertura más reducidas (small cells): El despliegue de pequeñas antenas y sistemas distribuidos de transmisión de señal (DAS) en mobiliario urbano (small cells) en semáforos, alumbrado público, estadios, túneles de metro, aeropuertos, etc., es una gran oportunidad para el crecimiento futuro, ya que se espera que hasta el año 2022 se desplegarán unas 350.000 smalls cells.

⇒ Compromiso de la comunidad internacional con la Televisión Digital Terrestre (TDT), que tiene asegurada la disponibilidad de espectro radioeléctrico hasta 2030 como mínimo.

En resumen, Cellnex es una empresa que opera en un sector en crecimiento contribuyendo a mejorar la conectividad de las personas y organizaciones. Dado su posicionamiento, en función de cómo evolucionen los retos mencionados podrá seguir creciendo y liderando el sector de los operadores independientes de infraestructuras de telecomunicaciones inalámbricas en Europa.

{kind=link}