Las complejidades, incertidumbres y vaivenes de las políticas estadounidenses están marcando este 2025, abriendo lo que para muchos es una nueva era; planteamos un decálogo que asimismo apela a lecciones de la historia para tratar de sistematizar los retos abiertos.

JUAN TUGORES QUES. Catedrático emérito de Economía de la UB

1. Tras varios años en que se estaban agotando los calificativos para resumir la secuencia de shocks que han afectado a las dinámicas internacionales —desde apelaciones a slowbalization o “corrosión de la globalización”— y a la variedad de facetas donde aparecían complicaciones —como “cascada de retos y riesgos” (G20) o incluso “una nueva guerra fría” (Gopinath, FMI)— en abril de 2025 el economista-jefe del FMI, P. Gourinchas, se refiere ya a “una nueva era”. A escala macroeconómica, los informes de los organismos internacionales coinciden, dentro del abanico de escenarios asociados a grandes incertidumbres, en revisiones a la baja de la actividad económica y eventuales repuntes de una inflación que parecía controlada: al fin y al cabo los aranceles son impuestos y ello tiene impactos sobre los precios.

2. Las tensiones se focalizan inicialmente en el sistema comercial, con planteamientos desde Estados Unidos alejados de cualquier respeto al teórico “marco multilateral de reglas” que se supone está pactado y supervisado por la OMC. Cabe recordar que la asunción de reglas supranacionales en materia comercial siempre ha sido difícil: al final de la Segunda Guerra Mundial fue inviable complementar el FMI y lo que hoy es el Banco Mundial con un tercer organismo sobre temas comerciales: la proyectada International Trade Organization. Esa institución nunca fue ratificada por el Congreso de Estados Unidos, reacio a ceder “soberanía” en esos temas, y aunque se puso en marcha un “sucedáneo” de menor nivel jurídico e institucional, el GATT, solo en el año 1995 que empezó a funcionar una OMC… de controvertida efectividad. En cualquier caso, la forma de adoptar decisiones comerciales en este 2025 evidencia con crudeza cómo saltan por los aires las pretensiones de reglas multilaterales.

En cualquier caso, la forma de adoptar decisiones comerciales en 2025 evidencia con crudeza cómo saltan por los aires las pretensiones de reglas multilaterales

3. Para tratar de justificar sus planteamientos comerciales, Estados Unidos apela a una asimetría entre las facilidades para entrar en el mercado de EE. UU. los productos procedentes del resto del mundo y las dificultades de todo tipo que afrontarían las exportaciones: medidas arancelarias, barreras no-arancelarias, regulaciones percibidas como excesivas, subsidios de gobiernos extranjeros que distorsionan la competencia, etc. De ahí la insistencia en la noción de “aranceles recíprocos” presentados como la forma de restablecer un presunto equilibrio en el tratamiento de los productos importados por EE. UU. y los exportados por ese país a cada destino. Aunque pronto se ha evidenciado que la apelación a “reciprocidad” era una coartada para tratar de reducir los saldos comerciales bilaterales deficitarios que presenta Estados Unidos con cada uno de los países.

4. El tema de fondo que aflora en el punto anterior es la magnitud de los déficits comerciales acumulados por Estados Unidos desde hace varias décadas, convertido en el más grande del mundo. Cabe recordar que en las negociaciones sobre el “orden mundial” tras la Segunda Guerra Mundial, en la conferencia de Bretton Woods, hubo propuestas como la presentada por John M. Keynes, desde la delegación británica, pidiendo establecer mecanismos de ajustes más equilibrados entre países superavitarios y los deficitarios en sus saldos exteriores. En aquella época Estados Unidos tenía superávit, y creía que lo tendría siempre, por lo que no atendió esas peticiones, lo que ha obligado desde entonces a que sean los países con déficit exterior los que asumen los costes de los ajustes, como aprendimos en el Sur de Europa, incluida España, tras 2008. Estados Unidos, pese a incurrir en déficits importantes, ha podido sortear esos ajustes gracias a poder financiarlos imprimiendo unos dólares que siguen siendo generalmente aceptados internacionalmente… por ahora.

5. Ese papel del dólar como moneda de referencia internacional ha sido considerado un “privilegio exorbitante”, que ha permitido a Estados Unidos financiar con más facilidad —en cuantías y en costes— sus déficits, tanto el exterior como el público (los denominados “déficits gemelos”). Pero algunos de los asesores de Trump, incluido el actual presidente del CEA, Stephen Miran, aluden ahora a que ese papel del dólar genera una demanda de activos denominados en esa moneda, lo que estaría induciendo una cierta apreciación de la divisa de EE. UU. que esos analistas vinculan a un deterioro de competitividad de los productos estadounidenses, a una “desindustrialización de América”, una expresión ya utilizada a principios de los 1980 y ahora recuperada como fuente de “agravios” para Estados Unidos, que se queja de que la provisión de servicios de “liquidez internacional” le supondría costes, y no (solo) privilegios.

El dólar como moneda de referencia internacional ha sido considerado un “privilegio exorbitante”, que ha permitido a Estados Unidos financiar con más facilidad —en cuantías y en costes— sus déficits, tanto el exterior como el público (los denominados “déficits gemelos”)

6. Con ello pasa a ocupar el primer plano el tema del coste de financiación de los déficits de Estados Unidos, especialmente referido a los tipos de interés a pagar por las emisiones de deuda federal del país. Las necesidades de financiación exterior de ese país siguen siendo elevadas, así como las de su déficit público (y pese a las declaraciones retóricas, las propuestas de aumento de gasto y reducciones de impuestos van en la línea de agravarlo). Por ello la Casa Blanca presiona a la Reserva Federal para que reduzca los tipos de interés, algo a lo que esta se resiste, al menos hasta garantizar que los impactos de los aranceles no empeoran la inflación. Estas presiones recuerdan la situación vigente entre 1942 y 1951 en la que la Reserva Federal (Fed) aceptó mantener artificialmente bajos los tipos de interés para facilitar la financiación de las urgencias de gasto (militar y otros) de esos tiempos, y que finalizó con un Acuerdo en que la Fed “recuperó” su libertad para gestionar la política monetaria sin estar supeditada a otras urgencias.

7. Las respuestas de los demás países ante la ofensiva arancelaria de Estados Unidos han sido las esperables: buscar alternativas. Se han planteado reorientaciones de los flujos comerciales, “desviaciones” que redujesen la dependencia de un mercado estadounidense que aplica criterios restrictivos e inciertos. Esto tiene costes, por supuesto, pero los exportadores del resto del mundo “se buscan la vida”. Se recuerda el precedente de la retirada de Estados Unidos del Acuerdo Transpacífico, ya firmado en 2016 entre 6 países del continente americano y otros 6 de Asia-Oceanía, pero pendiente de ratificación cuando llegó Trump por primera vez a la Casa Blanca en 2017. La retirada de Estados Unidos no condujo al desmoronamiento del Acuerdo sino a su renegociación entre los otros 11 socios, dando lugar a una nueva versión aprobada y operativa desde 2018. Incluso el economista-jefe de la OMC, Ralph Ossa, recordaba hace poco que el comercio internacional en que no participa Estados Unidos es el 87% del comercio mundial, por lo que hay margen amplio para buscar esas reorientaciones de flujos comerciales.

8. Y, entretanto, ¿qué hace China? Algunos recuerdan la frase atribuida a Napoleón: “Si tu enemigo se equivoca, no le interrumpas”. China está ofreciéndose a ocupar todos los vacíos que deja la estrategia más unilateral y aislacionista de Estados Unidos. Algunos miembros del gobierno de EE. UU. más pragmáticos tratan de tender puentes. El secretario del Tesoro, Scott Bessent, recuerda que “America first” no quiere decir “America alone” y resalta las complementariedades entre una economía china con exceso de capacidad de producción y la economía de Estados Unidos, con gran demanda de consumo. Ya en 2019-2020, el anterior episodio de guerra comercial entre China y Estados Unidos condujo a un discreto acuerdo para estabilizar los aranceles e introducir compromisos de compras. Ciertamente, ha empezado la carrera entre una China que busca destinos para sus mercancías alternativos a Estados Unidos y ese país buscando fuentes alternativas de proveedores, y eso es compatible con no reducir a cero el comercio bilateral como se ha planteado en algunos momentos con aranceles prohibitivos.

Ya en 2019-2020, el anterior episodio de guerra comercial entre China y Estados Unidos condujo a un discreto acuerdo para estabilizar los aranceles e introducir compromisos de compras

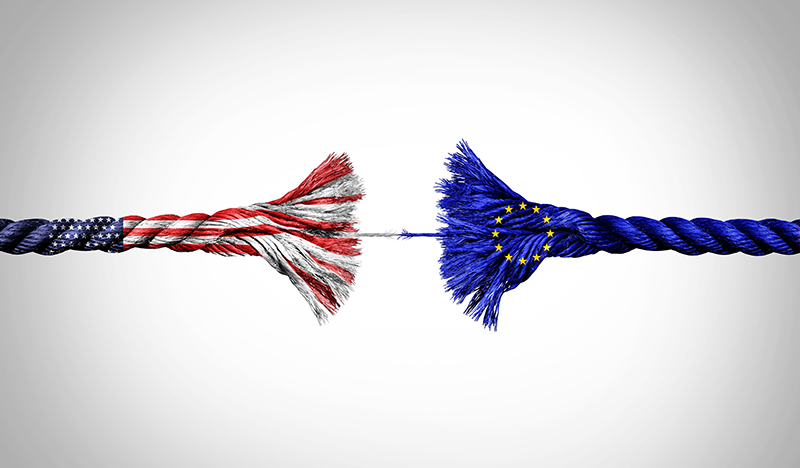

9. Desde la perspectiva europea, las opciones —complementarias— son diversas. Por un lado, la vía de negociación ya en marcha: cabe recordar que en la primera mitad de la pasada década, Estados Unidos y la UE estuvieron negociando un ambicioso Acuerdo Transatlántico (TTIP) que ciertamente suscitaba reticencias pero que fue abandonado con la llegada a la Casa Blanca por primera vez de Trump. Ahora hay temas nuevos sobre la mesa, incluidos los de la IA y otros servicios sofisticados en que Estados Unidos se queja de regulaciones europeas excesivas, pero hay experiencia negociadora. Adicionalmente, la UE debe activar la diversificación de sus relaciones comerciales, dando más peso a países y regiones al alza en la economía mundial. Y no debemos olvidar el atinado recordatorio de Mario Draghi acerca de que los europeos no hemos completado realmente el teórico “mercado único” interior de la UE, ya que se mantienen regulaciones, burocracias, etc. que lo limitan y que el propio Draghi ha cuantificado en equivalentes a trabas del 45% en mercancías y al 110% en servicios: las quejas respecto a los aranceles de EE. UU. —y las peticiones de eliminación— deben conducir asimismo a eliminar esas trabas fácticas al comercio intraeuropeo que impiden obtener su plena efectividad.

10. Un aspecto geoestratégico que sobrevuela todos estos debates es la pugna por la hegemonía geoestratégica entre China y Estados Unidos. Cabe recordar la denominada “trampa de Kindleberger” referida a las ineficiencias que se generan cuando la tradicional potencia líder empieza a comportarse de forma irresponsable con el conjunto del sistema, mientras que la potencia en ascenso aún no asume las funciones de liderazgo. En la transición entre Gran Bretaña y Estados Unidos en las primeras décadas del siglo XX, los británicos cometieron ese tipo de errores, con manipulaciones del tipo de cambio de la libra esterlina en los años 1925 y 1931, mientras que Estados Unidos aplicó un irresponsable proteccionismo en 1930 y se negó a liderar un plan coordinado de salida de la Gran Depresión en el año 1933. Ahora la elección es básicamente la misma: dejar que las tensiones geopolíticas y la pugna por el liderazgo oscurezcan soluciones cooperativas/coordinadas, o reconocer que existen hoy (mucho más que hace un siglo) interconexiones e interdependencias que hacen más que aconsejable “limitar el alcance de los desacuerdos” y buscar espacios de razonables acuerdos

{kind=link}