Claves para entender las previsiones para los próximos 365 días.

José Manuel Araguás. Profesor titular de Mercados Financieros en la UB.

1. Los tipos de interés seguirán siendo bajos sobre todo en la eurozona.

Los tipos de interés están bajos en todas las economías mundiales. Como se observa en el gráfico, la rentabilidad de la deuda pública a 10 años para Estados Unidos, Alemania y España se encuentra en mínimos desde 2007 cuando se inició la crisis. Los bonos a 10 años para Estados Unidos, Alemania y España ofrecen actualmente una rentabilidad del 1,7%, 0,8% y 2,3%, respectivamente. Asimismo, la prima de riesgo de España frente a Alemania ha mejorado en poco tiempo desde los máximos de 630 puntos básicos en julio de 2012 hasta los 119 puntos básicos en noviembre de 2014 (actual). La rentabilidad de la renta fija es muy baja actualmente y podemos decir que la oportunidad inversora se produjo cuando se encontraba en niveles muy altos en el caso de España: ahora ha bajado considerablemente la prima del bono español respecto del alemán.

En este sentido, actualmente existe una divergencia entre las políticas monetarias de la Reserva Federal de los Estados Unidos (Fed) y el BCE. Mientras que la Reserva Federal estadounidense está pensando ya en una subida de tipos en el medio plazo, el BCE está decidido a adoptar nuevas medidas de estímulo para relanzar a la frágil economía europea. No se preveen por lo tanto subidas de tipos significativas por parte del Banco Central Europeo en el medio plazo por estar controlada la inflación y ante el peligro de deflación.

2. El crecimiento a nivel global es sostenido aunque cada área económica lleva ritmos diferentes. En España se prevee un crecimiento del 1,6% del PIB para el 2015.

Analizado el periodo de crecimiento de las economías del 2007 al 2014 se observa que a nivel mundial se ha crecido un 36% (4,5% anual) en términos de PIB corriente, si bien cada área económica sigue un ritmo diferente.

El PIB corriente debería ser similar al crecimiento de un índice bursátil sin dividendos. En cuanto al crecimiento del PIB corriente para los diferentes mercados en comparación con la revalorización de los índices de renta variable asociados a dichos mercados, Estados unidos ha tenido un comportamiento impecable en este análisis ya que su PIB corriente desde el año 2007 a 2014 ha crecido un 21% y el índice de S&P 500 muestra una subida de un 30%. No pasa lo mismo en el caso de la Zona Euro, Alemania y España donde la revalorización de los índices para cada mercado acumula un cierto retraso. Para el caso concreto de España, el PIB corriente ha decrecido un 2% y el Ibex-35 ha reducido su precio en un 33% por lo que habría potencial de revalorización a medio plazo.

3. A pesar de la incertidumbre, la bolsa española está infravalorada.

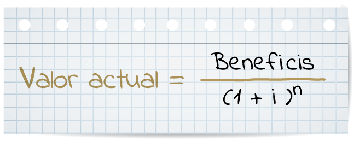

Los mercados financieros de renta variable no siempre son eficientes; la diferencia entre el valor fundamental y el precio se asemeja a un péndulo que en el medio plazo tiende al equilibrio. Efectivamente, los precios de las acciones pueden estar sobrevalorados o infravalorados pero tratarán de buscar su equilibrio en el valor de la acción. El análisis del valor fundamental nos dice que el valor de cualquier activo es igual a los beneficios futuros que proporciona este activo descontado a la tasa de descuento que es la rentabilidad exigida (i) por el inversor.

Haciendo una simulación de tipo sin riesgo más una prima de riesgo equity con un crecimiento perpetuo de un 1,3% y un 3% se obtiene que el valor fundamental del IBEX 35 se situaría alrededor de 12.000 y 13.000, como sugiere la casa de análisis de valores Mirabaud Asset Managemet en el gràfico 3.

Haciendo una simulación de tipo sin riesgo más una prima de riesgo equity con un crecimiento perpetuo de un 1,3% y un 3% se obtiene que el valor fundamental del IBEX 35 se situaría alrededor de 12.000 y 13.000, como sugiere la casa de análisis de valores Mirabaud Asset Managemet en el gràfico 3.

Para un crecimiento de los beneficios del 1,3% descontados a una tasa de descuento del 9 y 9,5%el valor del índice estaría entre 10086 y 10763. Si el crecimiento es del 3%, y descontando una tasa del 9 y 9,5% el valor del IBEX tendría que estar en 1217 y 13231. Por tanto con el IBEX actual de 10400 existe recorrido alcista de un 25% aproximadamente de la situación actual para este próximo año.

Además se están mejorando los resultados empresariales desde el 3er trimestre de 2014. En Europa son los mejores que han habido desde el primer trimestre de 2010. Las ventas y beneficios están siendo mejores de lo previsto.

Es necesario destacar también la política de dividendos durante estos últimos años. Como los beneficios de las empresas van bien las, empresas están pagando más dividendos tanto en Estados Unidos como en Europa. Además ha crecido significativamente la compra por parte de las empresas de sus propias acciones, ya que de esta manera crean valor para el accionista siempre y cuando el valor sea inferior a la cotización.

4. Las empresas globales que venden en diferentes mercados son las que más recorrido alcista tienen.

Dado que los mercados tienen cada uno un ritmo y un comportamiento diferente recomendaríamos invertir en empresas globales que desempeñen su actividad en diferentes mercados.

Dado que los mercados tienen cada uno un ritmo y un comportamiento diferente recomendaríamos invertir en empresas globales que desempeñen su actividad en diferentes mercados.

El 34% de los ingresos que generan las empresas del IBEX tienen su origen en España. Sin embargo, el resto de ingresos proceden de diversos mercados.

Recomendaríamos al inversor tener en cuenta el concepto de empresa global en la selección de su cartera, y para el caso de inversores conservadores, seleccionar empresas que repartan dividendos.

{kind=link}