El papel de los factores financieros en la génesis de la crisis desde 2008 convierte en fundamental la respuesta a la pregunta sobre si se ha logrado restablecer la estabilidad financiera global. Recientemente reaparecieron dudas que reeditan temores e impiden cualquier complacencia.

Joan Tugores Ques. Catedrático de Economía de la UB.

La edición de primavera de 2016 del Informe sobre Estabilidad Financiera Global del FMI constataba el incremento de los riesgos, percepciones de fragilidades e incertidumbres en el sistema financiero global. En las economías avanzadas reaparecían dudas sobre la supuesta recuperación de la solidez de las entidades financieras, a la vez que los problemas en algunas importantes economías emergentes y en desarrollo hacían aflorar las debilidades en unas dimensiones como las financieras en las que estas economías no habían progresado tanto como en industrialización o exportaciones. Por su parte, desde el 2013, la OCDE incluye en sus periódicos Informes de Perspectivas Semestrales el seguimiento de unos índices de «vulnerabilidades financieras», toda una declaración de principios de unas vertientes que requieren una monitorización más estricta.

Un viejo principio económico -y de sentido común- nos dice que para superar una situación delicada de manera solvente es necesario erradicar las debilidades de fondo que dieron lugar a los problemas. Si hay consenso en que los factores financieros más importantes en la crisis que estalla en 2008 volvieron a ser -como ya había documentado en 1933 Irving Fisher como rasgo general de las crisis financieras graves- la combinación de excesos en el crédito por parte de las entidades financieras y el correlativo sobreendeudamiento por parte de empresas y familias, con sus negativos impactos sobre la salud financiera de los actores económicos, incluidas las entidades financieras, habría que evaluar si esto se ha corregido sustancialmente. Desde 2009 hemos oído hablar de las exigencias de desendeudamiento, de la necesidad de restablecer la solvencia de las instituciones financieras -a menudo con aportaciones de recursos públicos que han generado polémicas sociopolíticas- y, en resumen, del retorno a una situación de normalidad financiera. Parecía, incluso, haberse llegado a una cierta mínima complacencia respecto a esto que sugería que el sistema financiero estaba en condiciones de reanudar su tarea de canalizar el ahorro hacia las inversiones productivas después de unos años de «cierre del grifo del crédito». Pero la cruda realidad de un crecimiento más bajo de lo esperado -un crecimiento demasiado lento durante demasiado tiempo, en la expresiva formulación del FMI- han llevado a difuminar los componentes artificiales de un prematuro optimismo: no podía volver a funcionar lo que ocurrió antes de la crisis cuando una «subida de la marea» en términos de bonanza económica tapó las vergüenzas, sino que, todo lo contrario, la debilidad de la recuperación obligaba a garantizar que los ajustes hacia una mayor solidez eran realmente serios.

Un viejo principio económico -y de sentido común- nos dice que para superar una situación delicada de manera solvente es necesario erradicar las debilidades de fondo que dieron lugar a los problemas. Si hay consenso en que los factores financieros más importantes en la crisis que estalla en 2008 volvieron a ser -como ya había documentado en 1933 Irving Fisher como rasgo general de las crisis financieras graves- la combinación de excesos en el crédito por parte de las entidades financieras y el correlativo sobreendeudamiento por parte de empresas y familias, con sus negativos impactos sobre la salud financiera de los actores económicos, incluidas las entidades financieras, habría que evaluar si esto se ha corregido sustancialmente. Desde 2009 hemos oído hablar de las exigencias de desendeudamiento, de la necesidad de restablecer la solvencia de las instituciones financieras -a menudo con aportaciones de recursos públicos que han generado polémicas sociopolíticas- y, en resumen, del retorno a una situación de normalidad financiera. Parecía, incluso, haberse llegado a una cierta mínima complacencia respecto a esto que sugería que el sistema financiero estaba en condiciones de reanudar su tarea de canalizar el ahorro hacia las inversiones productivas después de unos años de «cierre del grifo del crédito». Pero la cruda realidad de un crecimiento más bajo de lo esperado -un crecimiento demasiado lento durante demasiado tiempo, en la expresiva formulación del FMI- han llevado a difuminar los componentes artificiales de un prematuro optimismo: no podía volver a funcionar lo que ocurrió antes de la crisis cuando una «subida de la marea» en términos de bonanza económica tapó las vergüenzas, sino que, todo lo contrario, la debilidad de la recuperación obligaba a garantizar que los ajustes hacia una mayor solidez eran realmente serios.

Desde 2009 hemos oído hablar de las exigencias de desendeudamiento, de la necesidad de restablecer la solvencia de las instituciones financieras -a menudo con aportaciones de recursos públicos que han generado polémicas sociopolíticas- y, en resumen, del retorno a una situación de normalidad financiera. Pero la cruda realidad de un crecimiento más bajo de lo esperado ha llevado a difuminar los componentes artificiales de un prematuro optimismo

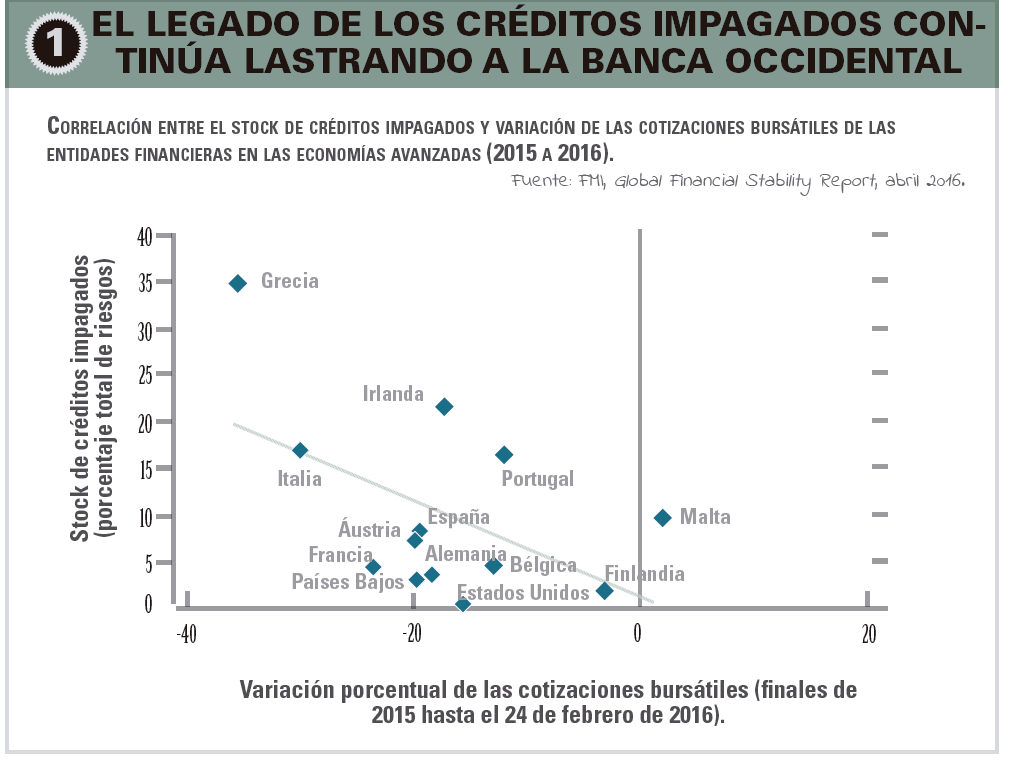

Y eso no se estaba consiguiendo. Como muestra la figura 1, la ralentización del crecimiento en el año 2016 hacía aflorar el legado negativo de los agujeros en los balances de las entidades financieras en términos de -entre otros indicadores- créditos impagados que seguían siendo un lastre para la solvencia de algunas entidades financieras. La figura es uno de los indicadores elegidos por el FMI para evidenciar la correlación entre el peso de los créditos impagados (non performing exposures) y la valoración de las entidades financieras. El legado de la crisis no parecía, pues, superado prácticamente ocho años después de su estallido sino que, más bien, reaparecían los deberes pendientes respecto a esto.

¿Y en las economías emergentes?

No se trata sólo de un tema de solvencia financiera sino que, en paralelo, ganaban peso –y a menudo acritud- los debates sociopolíticos sobre la efectividad de los ajustes/rescates públicos a algunas entidades y sobre a quién estaban beneficiando realmente las reformas regulatorias en los sistemas financieros occidentales: ¿a los poderosos lobbys implicados más que al conjunto de la ciudadanía? La estrategia de poner parches mostraba sus grandes limitaciones y eran necesarias reformas serias y profundas. Algunos añoraban las medidas más atrevidas de la Administración Roosevelt en Estados Unidos desde 1933 y constataban el menor rigor y sentido de interés público de las adoptadas en los últimos años…

En las economías emergentes los debates sobre la salud financiera eran aún mayores. En primer lugar porque la aceptación de un mayor grado de apertura o integración financiera había sido una de las tendencias globales previas más notables. Indicadores en este sentido se incorporaban al selecto stock de medidas de presencia global con las que los organismos internacionales valoran la asunción de los retos globales. Pero, en segundo lugar, muchas de las economías emergentes y en desarrollo han ido (con)cediendo más protagonismo a los flujos financieros internacionales con efectos que parecían positivos inicialmente, cuando llegaban más capitales y más baratos, pero las cosas parecían endurecerse más de lo esperado a medida que las incertidumbres sobre la economía global se acentuaban.

Para entender las dificultades financieras en algunos países emergentes basta con combinar dos criterios sencillos. Por un lado, que alcanzar un cierto grado de sofisticación financiera es, históricamente, más difícil que ascender posiciones en exportaciones o manufacturas. El caso de China es el más claro, pero no el único. Por otro lado, que las economías en ascenso no siempre parece que hayan aprendido las lecciones de los errores que hemos ido cometiendo las economías llamadas avanzadas en materia de fragilidades financieras y la forma de gestionarlos. Al fin y al cabo, las burbujas, las tentaciones para encontrar atajos hacia un rápido enriquecimiento -comprando a 100 y vendiendo en poco tiempo a 150-, parecen ser consustanciales a la naturaleza humana, por encima de cualquier diferencia de grado de desarrollo o contexto sociocultural.

Para entender las dificultades financieras en algunos países emergentes basta con combinar dos criterios sencillos. Por un lado, que alcanzar un cierto grado de sofisticación financiera es, históricamente, más difícil que ascender posiciones en exportaciones o manufacturas. Y, por otro lado, que las economías en ascenso no siempre parece que hayan aprendido las lecciones de los errores que hemos ido cometiendo las economías llamadas avanzadas en materia de fragilidades financieras y la forma de gestionarlos. Al fin y al cabo las burbujas parecen ser consustanciales a la naturaleza humana, por encima de cualquier diferencia de grado de desarrollo o contexto sociocultural

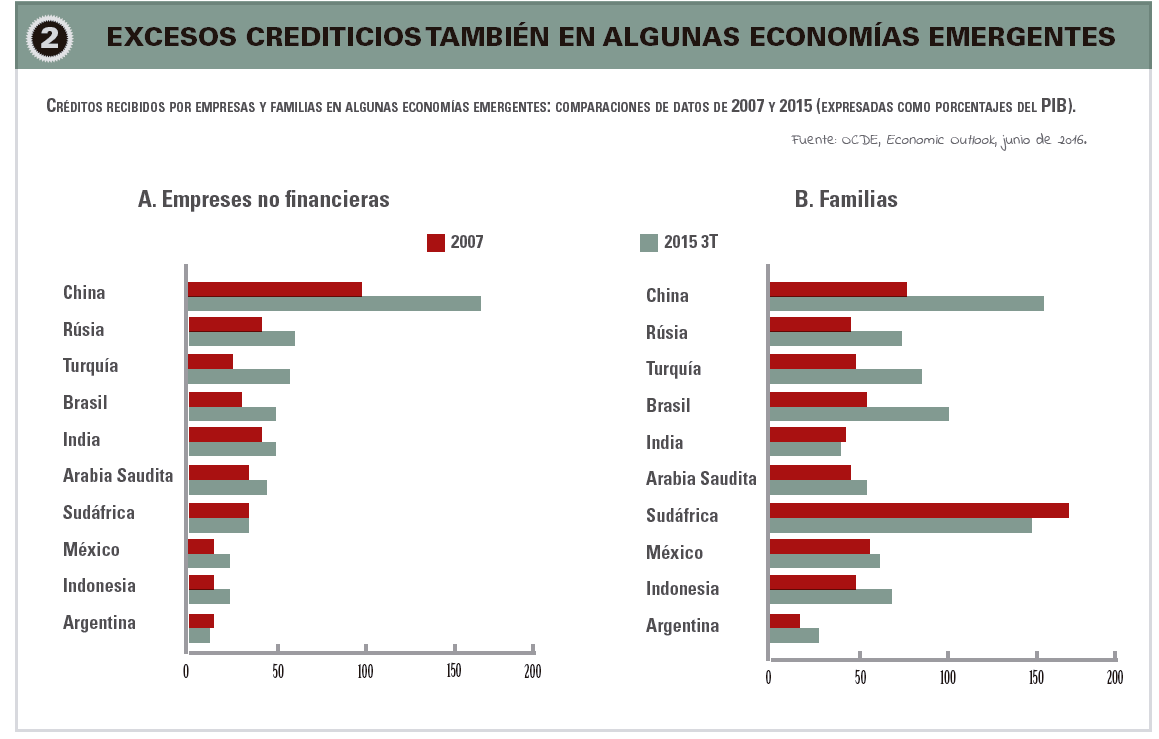

La figura 2 muestra, con datos de la OCDE, cómo a partir de 2007 algunas economías emergentes habrían tomado el relevo de las avanzadas en cuanto a rápidos crecimientos en el crédito absorbido por familias y empresas. De nuevo, las lecciones de Irving Fisher de ir con cuidado con estas dinámicas parecían ignoradas. Sobre todo en China, un contexto de rápido crecimiento servía para disipar recelos, para rehuir prudencias y dar alas a procesos que la Historia, tozudamente, nos dice que terminan en aumentos del precio de los activos, burbujas que a menudo estallan y efectos socioeconómicos delicados.

Por su parte, la figura 3 recoge algunos indicadores que utiliza el FMI para mostrar cómo la gestión de riesgos financieros por parte de China también parece repetir pautas que deberían haber hecho saltar las señales de alarma, antes de que los riesgos fueran más allá de lo que puede manejar incluso un país con el volumen de reservas y la ejecutividad -seamos políticamente correctos- para tomar decisiones como es China.

Riesgos fuera de control: tareas pendientes

Nos encontramos pues con más que síntomas de que los riesgos financieros en la economía global no están tan controlados ni contenidos como sería deseable ocho años después del estallido de la crisis. Para ser ponderados, debemos rehuir posiciones simplistas extremas, por gratas que sean para muchos analistas y comentaristas: un sistema financiero abierto y fluido es un mecanismo fundamental de movilización de recursos productivos y generación de riqueza que merece una valoración positiva. Pero, precisamente por eso, en pocos ámbitos como el sistema financiero es evidente que mercados y regulaciones son complementarios y no contrapuestos: unos mercados financieros eficientes requieren regulaciones de calidad, que eviten comportamientos oportunistas, que garanticen que los recursos van a los proyectos y ámbitos con mayor potencial de generación de riqueza, y no a los mejores «conectados». Y unas regulaciones de calidad requieren un marco institucional sólido y solvente.

En pocos ámbitos como el sistema financiero es evidente que mercados y regulaciones son complementarios y no contrapuestos: unos mercados financieros eficientes requieren regulaciones de calidad, que eviten comportamientos oportunistas, que garanticen que los recursos van a los proyectos y ámbitos con mayor potencial de generación de riqueza, y no a los mejores «conectados». Y unas regulaciones de calidad requieren un marco institucional sólido y solvente

Hay que recordar siempre que las interacciones entre salud del sistema financiero y la del conjunto del sistema económico son multidireccionales y profundas. Es cierto que una insuficiente reconstrucción de la solvencia financiera ha estado contribuyendo a la debilidad de la recuperación, y las responsabilidades de los poderosos lobbys financieros no se pueden negar. Pero también es cierto, como hemos intentado argumentar, que la lenta recuperación, el «crecimiento elusivo» del que habla la OCDE, ha puesto en evidencia las insuficiencias graves en las reformas financieras así como la magnitud de las tareas pendientes. «Políticas potentes para una normalización con éxito» es el título elegido por el FMI para el principal capítulo de su Informe al respecto. Fácil de decir, difícil de hacer, pensaremos muchos. Pero también hay que tener presente que, precisamente por el hecho de que los orígenes financieros de la crisis han llevado a debates sobre la legitimidad y utilidad social del sistema financiero, sus principales instituciones, e incluso sus principales protagonistas, adquiere pleno sentido la pregunta que, provocativamente, lanzó a principios de año el profesor de Chicago Luigi Zingales en su discurso como presidente de la American Finance Association: «¿Benefician las finanzas a la sociedad?». Potencialmente no hay duda de que la respuesta debería ser claramente positiva, pero el deterioro de legitimidad del sistema financiero ha hecho que muchas personas y grupos sociales sean reticentes… o más que eso. Devolver la responsabilidad al sistema financiero, implementar regulaciones eficientes y sensatas que limiten los efectos colaterales de la naturaleza humana, es también la forma de devolver su utilidad social y enderezar su legitimidad. Ambos ingredientes de una recuperación más sólida, sostenible e inclusiva de la economía global. Nos jugamos mucho y el sistema financiero debe dejar de ser un lastre y pasar a ser un activo.

{kind=link}