Las aplicaciones de las innovaciones tecnológicas al mundo de las finanzas están conduciendo a cambios radicales que alteran el statu quo y que tienen una “punta de lanza” en el eventual ascenso de monedas digitales privadas.

Juan Tugores Ques. Catedrático de Economía de la UB.

En los últimos tiempos se ha popularizado la expresión fintech para referirse a los enormes cambios en muchas de las dimensiones de las actividades financieras propiciados por la masiva aplicación de tecnologías digitales a cada vez más ámbitos, desde los sistemas de pagos a la gestión de créditos. Las entidades tradicionales han visto sus modelos de negocio sometidos a fuertes presiones, debiendo adaptarse al nuevo entorno tecnológico a velocidades crecientes para no quedar desbordadas por nuevos operadores. Esta presión competitiva está conociendo un salto cualitativo con el anuncio, ya prácticamente realidad, de las grandes corporaciones que dominan el mundo tecnológico de entrar de forma abierta en actividades financieras. Que lo hagan con el enorme background de informaciones y datos de millones de usuarios conforma un escenario novedoso. Y que lo hagan en unos momentos en que una década de bajos tipos de interés está presionando sobre los márgenes de intermediación del negocio bancario tradicional añade complicaciones a los retos. Resulta más que sintomático que, en junio de 2019, el Banco Internacional de Pagos de Basilea (BIS, en siglas inglesas) anticipase unas fechas el capítulo 3 de su Informe Económico Anual referido, precisamente, a ese tema, al parecer ante la publicación por parte de una agrupación de empresas lideradas por Facebook de su proyecto para lanzar la moneda digital libra como alternativa a las tradicionales controladas por los bancos centrales de los estados (o agrupaciones como la zona euro).

Ya no se trata sólo de que nuevas entidades entren a prestar servicios financieros desafiando la posición de las instituciones financieras tradicionales, sino de que se lanzan propuestas de nuevas monedas que desafían el monopolio que, desde hace tiempo, ostentan las autoridades monetarias para controlar los medios de pago

¿Fin del statu quo?

Ya no se trata sólo de que nuevas entidades entren a prestar servicios financieros desafiando la posición de las instituciones financieras tradicionales, sino de que se lanzan propuestas de nuevas monedas que desafían el monopolio que, desde hace tiempo, ostentan las autoridades monetarias para controlar los medios de pago, lo que se considera dinero. Con ello, se plantea un nuevo escenario que afecta al núcleo más central del sistema monetario y financiero. Y la propuesta de libra trata claramente de superar algunos de los inconvenientes que habían venido afectando a otras criptomonedas más tradicionales, como bitcóin, referidos principalmente a una volatilidad que dificultaba su papel como depósito de valor estable.

Virtuales, privadas y globales

Tres son las características que destacan de las nuevas propuestas. Por un lado, la utilización de soportes informáticos, sin requerir, por ello, la presencia física de las tradicionales monedas o billetes, con el aura de modernidad que ello conlleva. Por otra parte, su desvinculación de cualquier poder público (Estados, Gobiernos, bancos centrales), de manera que se presentan como desconectadas de cualquier influencia o riesgo de manipulación procedente de intereses políticos. Y, en tercer lugar, se presentan como monedas no ya solo supranacionales sino globales, utilizables por personas o empresas en cualquier lugar en las transacciones electrónicas más allá de las fronteras físicas.

La primera característica supone un avance más que probablemente irreversible. La tecnología de pagos ha ido avanzando a lo largo de la historia adoptando nuevas formas, desde formatos primitivos hasta acuñaciones metálicas, billetes de banco, tarjetas, móviles, etc. Es sintomático que la respuesta anunciada por los tradicionales bancos centrales para tratar de “retener” el control del dinero hayan sido las iniciativas de lanzar “monedas digitales de los bancos centrales” (CBDC, en siglas inglesas), con lo que las autoridades tradicionales reconocen que deben realizar su “contraataque” en el terreno de los medios digitales.

Es sintomático que la respuesta anunciada por los tradicionales bancos centrales para tratar de “retener” el control del dinero hayan sido las iniciativas de lanzar “monedas digitales de los bancos centrales”

La dualidad no es algo nuevo

La segunda característica, de monedas privadas contrapuestas a las de control público, es probablemente la que está mereciendo más atención. Por ello, cabe destacar que, aunque parezca a primera vista un cambio radical, a lo largo de la historia han sido frecuentes los casos de monedas privadas, e incluso los casos de convivencia de estas con los medios de pagos con respaldo oficial de entidades públicas. Los primeros símbolos monetarios se basaban en el reconocimiento social, en la aceptación generalizada. Posteriormente, los poderes públicos establecieron mecanismos de control y supervisión, habitualmente con la coartada de garantizar su valor (calidad de las acuñaciones de metales preciosos, por ejemplo), pero, asimismo, con alguna frecuencia, generando abusos: desde emisiones excesivas que generaban inflación al “envilecimiento” (degradación de la cantidad y calidad del metal precioso incorporado) de la moneda y otras fórmulas de lo que se denominó “señoriaje” (beneficios del poder político, del “señor”, derivados del control del proceso de emisión de moneda). Pero, asimismo, se han dado episodios de emisiones privadas que dieron lugar a inestabilidades y fragilidades que acabaron conduciendo, durante los siglos XIX y XX, a la fórmula que ha venido conformando el statu quo: monedas nacionales controladas por bancos centrales nacionales.

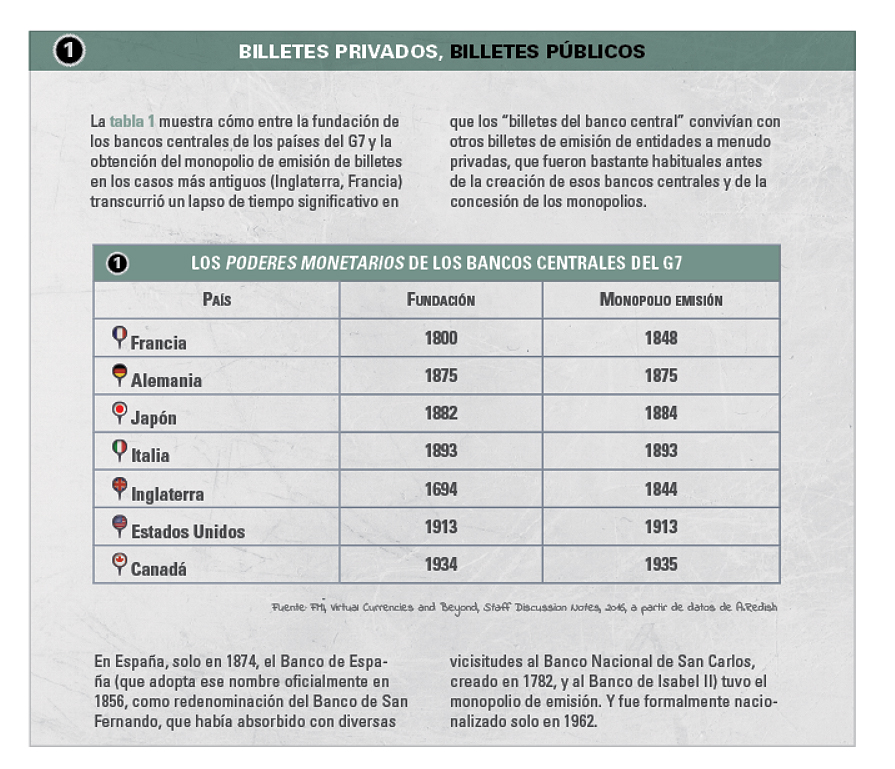

Como recuerda el despiece 1, la constitución de los bancos centrales no siempre coincidió con la concesión a estos del “monopolio de emisión”, de modo que hubo períodos en que convivían billetes de bancos privados con los de entidades públicas. Incluso en Estados Unidos, durante más de un siglo, el dólar funcionó como moneda de referencia sin un auténtico “banco central”, en el sentido moderno del término. De hecho, fue la crisis de 1907 la que precipitó la creación de la Reserva Federal (cuyo estatus jurídico es singular).  Lejos, pues, de planteamientos maniqueos acerca de la dualidad entre dinero privado y dinero público -de las bondades de un sistema frente a las maldades del otro–, la historia tiende más bien a mostrar que las ventajas e inconvenientes de ambos están sujetos a las tentaciones de la naturaleza humana. Por ello, todas las propuestas, públicas y privadas, tratan de presentarse con garantías de no sucumbir a esas tentaciones, bien sea en la forma de limitar la oferta posible (como en el caso del protocolo del bitcóin), al compromiso con la estabilidad de precios (Tratado de Maastricht, en las normas del BCE) o la renuncia explícita a una “política monetaria activista” por parte del proyecto libra, como explica el despiece 2.

Lejos, pues, de planteamientos maniqueos acerca de la dualidad entre dinero privado y dinero público -de las bondades de un sistema frente a las maldades del otro–, la historia tiende más bien a mostrar que las ventajas e inconvenientes de ambos están sujetos a las tentaciones de la naturaleza humana. Por ello, todas las propuestas, públicas y privadas, tratan de presentarse con garantías de no sucumbir a esas tentaciones, bien sea en la forma de limitar la oferta posible (como en el caso del protocolo del bitcóin), al compromiso con la estabilidad de precios (Tratado de Maastricht, en las normas del BCE) o la renuncia explícita a una “política monetaria activista” por parte del proyecto libra, como explica el despiece 2.

Lejos de planteamientos maniqueos acerca de la dualidad entre dinero privado y dinero público (…), la historia tiende más bien a mostrar que las ventajas e inconvenientes de ambos están sujetos a las tentaciones de la naturaleza humana

Hacia las fórmulas mixtas

La tercera característica del alcance global merece, asimismo, atención. El debate tradicional asociado a los medios de pagos en las transacciones internacionales era acerca del papel de diferentes divisas y su peso relativo: la hegemonía del dólar, desde hace muchas décadas, tras relevar a la esterlina en ese papel central, y, más recientemente, las alternativas a esa posición central de la divisa de Estados Unidos (¿se acuerdan del argumento de que el euro podía ser una alternativa?) con el ascenso del renminbi-yuan chino, o cestas de monedas como los “derechos especiales de giro” del FMI. Las propuestas de Keynes acerca de una moneda mundial (inicialmente presentadas para la fracasada Conferencia de Londres de 1933 y reiterada en las negociaciones de Bretton Woods, en 1944) son referencias para dinero global, pero bajo regulación de un organismo público supranacional. Las nuevas iniciativas de criptomonedas suponen una alternativa rotunda de dinero por encima de las fronteras, pero de gestión privada, en todo caso alejada de organismos públicos. Para algunos se trata de un paso inexorable y deseable asociado a la globalización (pese a las dificultades geopolíticas de esta en los últimos tiempos). Para otros se debilitaría aún más la gobernanza de la misma. Siendo pragmáticos, probablemente es razonable una temporada de fórmulas mixtas, de convivencia o coexistencia de fórmulas monetarias. Esperemos que esta dualidad genere una competencia hacia la innovación y solidez en favor de los usuarios en vez de las huidas hacia adelante que en otros momentos de la historia han resultado conflictivos.

{kind=link}