Las previsiones de crecimiento a medio plazo son más bajas que las que se alcanzaron antes de la crisis. ¿Pero son, a cambio, más sólidas, o se trata de una nueva normalidad a la que tendremos que acostumbrarnos?

Joan Tugores Ques. Catedrático de Economía de la UB.

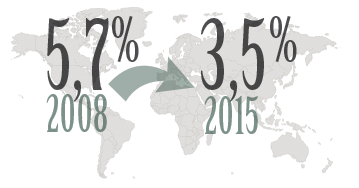

Las proyecciones de crecimiento para la economía mundial presentadas por el Fondo Monetario Internacional (FMI) en abril de 2015 cifran en un 3,5% el dinamismo del conjunto de la economía internacional, sólo una décima por encima de los datos conseguidos en los dos años anteriores. De forma llamativa, el título de la edición de primavera del informe de este organismo, World Economic Outlook. Uneven Growth: Short and Long-Term Factors, incluye no sólo una referencia a su desigual distribución, sino también una preocupación por los determinantes de la prosperidad tanto a corto como a largo plazo. Parece claro, pues, que ya «nada volverá a ser igual» que antes de la crisis (afortunadamente, pensarán algunos), y que, tal vez, las tasas de crecimiento de la economía mundial se situarán significativamente por debajo del 5, 7% alcanzado justo antes del estallido de los problemas.

En concreto, las actuales proyecciones hasta el año 2020 se sitúan muy lentamente al alza entre el 3,5% y el 4%. Y a la hora de resumir los mensajes, la directora del FMI, Christine Lagarde, vuelve a usar la expresión de «new mediocre» (nueva mediocridad o lo que es lo mismo: un desarrollo lento durante un largo periodo de tiempo) para definir la valoración de la dinámica de crecimiento, añadiendo ahora la necesidad de tratar de evitar que esta se convierta en la nueva normalidad.

En concreto, las actuales proyecciones hasta el año 2020 se sitúan muy lentamente al alza entre el 3,5% y el 4%. Y a la hora de resumir los mensajes, la directora del FMI, Christine Lagarde, vuelve a usar la expresión de «new mediocre» (nueva mediocridad o lo que es lo mismo: un desarrollo lento durante un largo periodo de tiempo) para definir la valoración de la dinámica de crecimiento, añadiendo ahora la necesidad de tratar de evitar que esta se convierta en la nueva normalidad.

Una inflación y unos intereses bajos podrían incrementar el apetito por el riesgo

Otros debatidos ingredientes que integran este new normal son, y de forma destacada, unas tasas de inflación y unos tipos de interés históricamente muy bajos que plantean problemas a los inversores, que ven con perplejidad las reducidas rentabilidades de los productos financieros más clásicos y vuelven a tener tentaciones de buscar rendimientos más elevados asumiendo, por tanto, más riesgos. Precisamente las dudas sobre la capacidad para mantener -individual y colectivamente- la cordura en este nuevo apetito por el riesgo planea sobre las advertencias que nos recuerdan que deberíamos haber aprendido las lecciones de la historia más reciente para evitar volver a entrar en una dinámica de burbujas que, para los más pesimistas (no sólo respecto a la evolución económica sino, sobre todo, respecto a la naturaleza humana) podrían hacer que volviéramos a incurrir en algunos de los errores que nos condujeron a la crisis que estalló el año 2008.

Este riesgo ha sido explícitamente planteado por el influyente economista estadounidense Larry Summers cuando, hace un año y medio, formuló la hipótesis de un nuevo «estancamiento secular» que ha recibido tanta atención como críticas. Más allá de una denominación provocativa y mediática, su argumento era que las tasas de crecimiento asociadas a las nuevas realidades de la economía mundial eran más bajas que las alcanzadas antes de la crisis, y que sería un error intentar «forzarlas» al alza de manera artificial -con dosis excesivas de crédito, por parte de unos, y de endeudamiento, por parte de los otros- ya que, inexorablemente, terminan en burbujas condenadas a estallar. Hay que matizar, sin embargo, tal como ha hecho de forma interesante Arvind Subramanian -un académico ahora en tareas relevantes en la política hindú-, que quizá el problema no es tanto entender las tasas de crecimiento de ahora, sino las -un poco- insostenibles alcanzadas/forzadas de los años anteriores a la crisis.

En cualquier caso, las razones que podían ser el trasfondo de estas discusiones ciertamente merecen que se les preste atención.

Parece claro ya que «nada volverá a ser igual» que antes de la crisis (afortunadamente, pensarán algunos) y que, tal vez, las tasas de crecimiento de la economía mundial se situarán significativamente por debajo del 5,7% alcanzado justo antes del estallido de los problemas

El envejecimiento de la población, una amenaza para la economía

El envejecimiento de la población, una amenaza para la economía

Por un lado, tenemos los problemas demográficos, que todo el mundo reconoce a largo plazo, pero que se olvidan a corto y medio plazo. Recordar que la denominación «estancamiento secular» la usó Alvin Hansen (uno de los introductores de las ideas keynesianas en los Estados Unidos) en su discurso como presidente de la Asociación Americana de Economistas en 1938, y que en su formulación la inflexión a la baja de la demografía era uno de los principales factores explicativos, es algo más que una anécdota erudita. Ahora, en esta segunda década del siglo XXI, nos encontramos con unas economías avanzadas -también en el caso de China- que tienen problemas de envejecimiento de la población con efectos que van desde debates sobre sostenibilidad de pensiones y otros ítems del estado del bienestar hasta cuestiones de productividad y de crecimiento. La otra cara de la moneda viene representada por algunas economías en desarrollo -incluyendo las nuevas generaciones de emergentes- que tienen unas pirámides demográficas con bases más amplias, sí, pero que plantean otros problemas de incorporación inclusiva también difíciles de abordar.

Las dudas sobre la capacidad para mantener -individual y colectivamente- la cordura en este nuevo apetito por el riesgo planea sobre las advertencias que nos recuerdan que deberíamos haber aprendido las lecciones de la historia más reciente para evitar volver a entrar en una dinámica de burbujas que, para los más pesimistas (no sólo respecto a la evolución económica sino, sobre todo, respecto a la naturaleza humana) podrían hacer que volviéramos a incurrir en algunos de los errores que nos condujeron a la crisis que estalló en 2008

Y ahora, ¿cómo distribuimos la renta?

Por otra parte, también los debates sobre distribución de la renta conectan con los de crecimiento. Una de las principales conexiones se refiere a cómo unas sociedades más desiguales debilitan el potencial de consumo de unas clases medias con más propensión hacia este que otros segmentos de la población. En la medida en que así sea, el motor del consumo puede quedar un poco reducido a las economías avanzadas -aunque su rebote sea uno de los factores que explican que algunas economías, como la española, tengan cifras más optimistas para el 2015, aunque habrá que ver si los números positivos se mantienen en los años siguientes, lo que el FMI pone en duda-.

Del mismo modo, también habrá que estar atentos a la magnitud con que las llamadas nuevas clases medias globales toman el relevo. Recientes problemas en países como Brasil y Rusia muestran cómo algunas de las expectativas de mayor capacidad de gasto de los BRICS * se pueden encontrar pendientes de confirmación. En otros lugares, como en la India, en Indonesia o en Perú, las cosas, en cambio, en sentido más positivo. Y en China, se está pilotando una delicada operación para transformar su patrón de crecimiento hacia un nuevo formato que, a pesar de ser un poco más bajo, cuantitativamente hablando, es más sólido en términos de sostenibilidad y de peso del consumo interno.

¿Las innovaciones científicas y tecnológicas una vez trasladadas al tejido productivo tendrán suficiente capacidad para generar puestos de trabajo de forma socialmente tan transversal con las de generaciones anteriores, o bien ahora se crearán puestos de altísima calidad pero sólo en una cuantía muy selectiva? ¿Cuál será el impacto de la robotización?

La incógnita del impacto de la robotización

La incógnita del impacto de la robotización

Finalmente, otro factor decisivo será, por supuesto, lo que pase con la traslación de las innovaciones científicas y tecnológicas al tejido productivo. ¿Tendrán suficiente capacidad para generar puestos de trabajo de forma socialmente tan transversal con las de generaciones anteriores, o bien ahora se crearán puestos de altísima calidad, pero sólo en una cuantía muy selectiva? ¿Cuál será el impacto de una robotización que, a veces, parece tener una inquietante capacidad para sustituir a los humanos en cada vez más ámbitos, haciendo reaparecer polémicas del siglo XIX que parecían superadas? ¿Y si algunas de las innovaciones llevan a ampliaciones de las expectativas de vida, cómo se deberán reformular los esquemas sociales de vidas laborales, jubilaciones, etc., y qué problemas políticos obligará a afrontar la gestión de estos profundos cambios?

Son muchas las preguntas que esperan una respuesta. Pero en cualquier caso, para responderlas, hay que evitar los determinismos de todo tipo, incluidos los tecnológicos o historicistas. Y hay, también, que identificar, con una lucidez que ahora se ve dificultada y comprometida seriamente por visiones oportunistas y/o interesadas, cuáles serán las nuevas dinámicas. Entre todos, debemos tener la cordura de redefinir lo que sea necesario para encontrar formulaciones económicas y sociopolíticas que permitan una constructiva adaptación a los nuevos tiempos, de modo que propicien que nuestras sociedades saquen provecho de las nuevas oportunidades, manteniendo unos niveles de cohesión social que hagan posible que seguimos hablando de que compartimos barco.

Entre todos, debemos tener la cordura de redefinir lo que sea necesario para encontrar formulaciones económicas y sociopolíticas que permitan una constructiva adaptación a los nuevos tiempos, de modo que propicien que nuestras sociedades saquen provecho de las nuevas oportunidades, manteniendo los niveles de cohesión social que hagan posible que sigamos hablando de que compartimos barco

Problemas de medida… y de concepto

Problemas de medida… y de concepto

Cuando se discute sobre los ritmos de crecimiento, ¿estamos seguros de poder medir de manera adecuada lo que está sucediendo? Se ha puesto de moda insistir en el hecho de que algunos de los indicadores que se utilizan habitualmente para medir la evolución macroeconómica pueden ser inadecuados en un mundo de tecnologías de la información y de la comunicación. ¿Como incluir en el PIB, por ejemplo, el acceso gratuito a tantísima información vía Internet o las comunicaciones vía Skype o Whatsapp? Pero más allá de estos aspectos metodológicos hay interrogantes que son mucho más profundos: ¿Cómo se pueden crear incentivos adecuados para proveer inversiones e innovaciones que se podrán utilizar de forma (prácticamente) gratuita? ¿Qué tipologías de trabajos o actividades que no encajan en los viejos parámetros de jornadas/horarios/retribuciones están surgiendo en nuestras sociedades con un creciente peso económico y social?

Viejos nuevos riesgos financieros: ¿un déjà vu?

Hace poco, un antiguo economista jefe del FMI, Simon Johnson, utilizaba esta expresión para sumarse a las voces que alertan sobre un retorno a dinámicas financieras ya experimentadas antes de la crisis con resultados bastante conocidos: una combinación de bajos tipos de interés sobre los productos tradicionales en un contexto en el que las rentabilidades esperadas de las inversiones productivas reales tampoco se ven tan claras que empuja a los inversores a buscar alternativas sin medir adecuadamente los riesgos. Una inadecuada asignación de recursos y más fragilidad financiera serían las serias distorsiones resultantes. ¿Nos suena? ¿Tan pronto hemos olvidado el pasado tan reciente?

{kind=link}