Los debates sobre las responsabilidades y márgenes de maniobra de las políticas públicas se ven muy afectados por los cambios demográficos y tecnológicos con profundas implicaciones sociales.

Juan Tugores Ques. Catedrático de Economía de la UB.

Bajos tipos de interés: ¿amenazas u oportunidades?

Los impactos de la crisis de 2008 en las políticas macroeconómicas fueron fulminantes. Los déficits públicos se dispararon para “salvar los muebles” (déficits que salvaron al mundo, en la expresión de Krugman), al tiempo que los tipos de interés bajaron a niveles históricamente mínimos. Mientras que en política monetaria seguimos navegando en las “aguas inexploradas” de tipos prácticamente cero (y algunos negativos), en cambio, en política fiscal, volvía a principios de la segunda década del siglo XXI, sobre todo en Europa, una preocupación por volver a una cierta ortodoxia, con recetas de “consolidación fiscal” para devolver los indicadores de déficits y endeudamiento público a niveles considerados sostenibles.

A finales, ya, de esta segunda década, aparecen nuevas dimensiones de estas controversias acerca de las responsabilidades y márgenes de maniobra de las políticas económicas, especialmente de las fiscales. Por un lado, la ralentización de la recuperación económica en 2019 aviva la preocupación por cuáles serán las capacidades de respuesta ante una eventual nueva recesión: se argumenta que, en 2008, la política fiscal pudo responder de forma expansiva a la crisis, porque entonces los niveles de déficits y deuda públicas eran sustancialmente inferiores a los actuales, y se duda acerca de disponer, ahora, de similares márgenes. Por otra parte, y en sentido más optimista, se plantea la oportunidad que suponen los tipos de interés en mínimos –y cuyas perspectivas de aumento se alejan, en parte, por la desaceleración de la recuperación – para financiar un gasto público que mejore la potencial capacidad productiva de los países, al tiempo que refuerce la equidad y cohesión social que, en bastantes países, se percibe como deteriorada. El impacto de la presentación, en esta línea de argumentación, de Olivier Blanchard en la American Economic Association a principios de 2019 ha sido más que notable. Su versión más radical, en forma de la “nueva teoría monetaria”, está adquiriendo eco en la nueva generación del Partido Demócrata de Estados Unidos, además de ser bien acogida en foros europeos críticos con las políticas consideradas de excesiva austeridad con que en el Viejo Continente se ha gestionado la crisis.

Por un lado, la ralentización de la recuperación económica en 2019 aviva la preocupación por cuáles serán las capacidades de respuesta ante una eventual nueva recesión (…). Por otra parte, y en sentido más optimista, se plantea la oportunidad que suponen los tipos de interés en mínimos

El reto demográfico

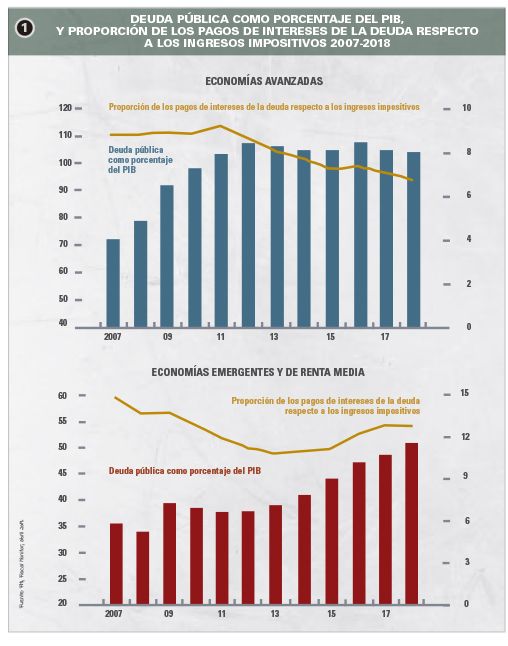

La edición de abril 2019 del Fiscal Monitor, del FMI, ofrece un análisis de la situación que parte de los datos que resume la figura 1, que muestran cómo los niveles de endeudamiento público respecto al PIB son, en la actualidad, superiores a los existentes antes de la crisis, tanto en las economías avanzadas (parte izquierda) como en las emergentes (a la derecha), a pesar de que la evolución a la baja de los tipos de interés está permitiendo reducir el peso de la carga de los pagos por intereses de la deuda acumulada, especialmente en las economías avanzadas. Pero los requerimientos que recaen sobre las políticas públicas son numerosos a corto y a medio plazo.

Por un lado, la evolución demográfica lanza los retos del envejecimiento de la población, tanto en muchas economías avanzadas como en China. Las tendencias del gasto en pensiones y atenciones médicas van al alza y, como cifra resumen, podrían suponer, para algunas economías avanzadas, en torno al 23% del PIB para el año 2050 en comparación con el 17% en la actualidad. Y en el caso de China, el envejecimiento derivado de muchas décadas de control de la natalidad gravita como un factor condicionante del futuro que hace que, entre otras cosas, se hable ya de cómo el saldo de la balanza por cuenta corriente de China puede dejar de ser positivo a medio plazo (por las necesidades domésticas de financiación derivadas de la demografía) y de que, según la OCDE, países como India o Indonesia tengan a medio plazo perspectivas de crecimiento superiores a China, por contar con pirámides de población con mejor base de juventud.

Precisamente una de las esperanzas para contrarrestar algunos de los efectos de la demografía se situaría en el cambio tecnológico. Los estudios sobre en qué medida la robotización podía contribuir a que Japón atenuase los efectos del envejecimiento de su población, uno de los más acusados del mundo, son ya conocidos, y más en general, las eventuales mejoras en productividad derivadas de una aplicación generalizada al tejido productivo y social de las nuevas oleadas de innovaciones científicas y tecnológicas constituyen la principal forma de poder atender con solvencia los requerimientos de financiación de las nuevas necesidades sociales.

La evolución demográfica lanza los retos del envejecimiento de la población, tanto en muchas economías avanzadas como en China. Las tendencias del gasto en pensiones y atenciones médicas van al alza y, como cifra resumen, podrían suponer, para algunas economías avanzadas, en torno al 23% del PIB para el año 2050 en comparación con el 17% en la actualidad

¿Cómo alcanzar los Objetivos de Desarrollo Sostenible?

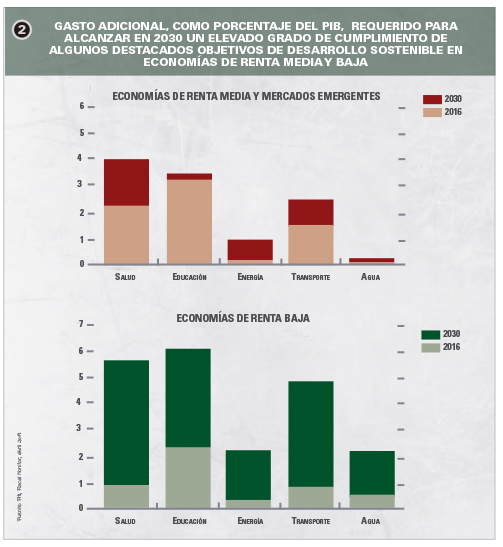

Además de las presiones derivadas de la demografía, las políticas públicas deben asumir, asimismo, responsabilidades en otros importantes ámbitos, que – al contrario que el tema del envejecimiento – tienen más énfasis en las economías emergentes y en desarrollo: se trata de las exigencias de los Objetivos de Desarrollo Sostenible, formulados por Naciones Unidas en 2015, y que establecen unos hitos a lograr, para 2030, en ámbitos que van desde la erradicación de la pobreza, y la mejora de las condiciones de salud y educación, hasta los cada vez más visiblemente necesarios mecanismos para evitar la continuidad de la degradación del medio ambiente y sus – asimismo cada vez más visibles – impactos negativos. Avanzar al respecto requiere compromisos de financiación en infraestructuras, políticas de capital humano y sociales de envergadura. La figura 2 muestra la evaluación realizada por el FMI del aumento de gasto necesario para alcanzar niveles satisfactorios en algunos de esos ámbitos en las economías de nivel medio y bajo de renta.

Avanzar [en la consecución de los ODS] requiere compromisos de financiación en infraestructuras, políticas de capital humano y sociales de envergadura

La controversia está en la letra pequeña

Ciertamente, como insiste Blanchard en su alegato en favor de un enfoque más pragmático de las políticas fiscales y del aprovechamiento de los márgenes que ofrecen los bajos tipos de interés, esta puede ser una oportunidad históricamente singular que debemos evaluar y aprovechar con prudencia. Pero, como siempre, “el diablo está en la letra pequeña”. Cuando se discute de políticas fiscales, se trata básicamente de ingresos a través de impuestos que recaen sobre diferentes sectores de la sociedad y de partidas de gasto público que benefician a determinados sectores. Es imposible, pues, separar las referencias a las grandes cifras de su concreta distribución detallada. Una distribución de las cargas fiscales con los menores efectos distorsionadores, al tiempo que con una equidad mayor que la que se percibe habitualmente, son objetivos de los que difícilmente se puede disentir, pero los conflictos empiezan cuando se pasa a la concreción, a la “letra pequeña”. La nítida propuesta del FMI de reducir sustancialmente los subsidios a la energía para “liberar” recursos públicos para políticas de educación y salud no está exenta de controversias, así como la de Piketty, y otros autores, de gravar los patrimonios más elevados, por citar solo dos casos de notable repercusión. En lo que, asimismo, hay consenso inicial es en los costes de la corrupción y la necesidad de medidas efectivas al respecto. El capítulo 2 del Fiscal Monitor de abril de 2019 recoge evidencias y estimaciones. Por citar solo dos de las que más destaca el FMI: por un lado, en promedio, los países con menos corrupción obtienen un 4% del PIB más en ingresos fiscales (para un mismo nivel de desarrollo) que aquellos en los que la corrupción tiene más incidencia, con casos en que la “prima” de reducir la corrupción ha sido sustancialmente más notable; y, por otra parte, los análisis comparativos muestran una significativa correlación negativa entre la calidad del capital humano – a través de los resultados del sistema educativo – y el grado de corrupción. Realmente, no se trata sólo de un tema de dinero o recursos, sino del efecto devastador sobre los incentivos y sobre la cohesión que suscitan los sistemas en que la corrupción se percibe como ampliamente difundida.

Escenarios complejos, gestiones delicadas

En resumen, el complejo escenario actual en que se imbrican aspectos como los cambios demográficos, los bajos tipos de interés, los profundos cambios tecnológicos, el lento crecimiento económico – “recuperación mediocre”, en términos del FMI – y serios problemas medioambientales, genera exigencias importantes que requieren una gestión delicada por parte de las políticas públicas (además del sector privado, por supuesto) que demandan pragmatismo y prudencia en la evaluación y utilización de los márgenes de maniobra disponibles.

{kind=link}