En los últimos tiempos, la sucesión de shocks ha ido requiriendo atención y respuestas urgentes. Pero recientemente está resurgiendo la constatación de que, pese a esas urgencias, no podemos descuidar el papel central de la productividad y de la competitividad. En cierto sentido, podría decirse que, en paralelo a estar desbordados por “lo urgente”, se quiere atender a “lo importante”.

Juan Tugores Ques. Catedrático de Economía de la Universidad de Barcelona.

PRODUCTIVIDAD, DE ADAM SMITH A PAUL KRUGMAN

La OCDE encabeza su Compendio de indicadores de productividad 2024 con la famosa cita de Paul Krugman: “La productividad no lo es todo, pero a largo plazo lo es casi casi todo”, recordatorio de la obviedad de que la posibilidad de mejora en la habilidad de generar bienes y servicios ha sido, a lo largo de la historia, lo que ha ido permitiendo avances en los niveles de ingresos y bienestar. Esa cita del Nobel de Economía enlaza con los mensajes iniciales de un clásico como Adam Smith, que hace 248 años nos recordaba que la principal base de la “riqueza de las naciones” es la mejora en la productividad, descritaen el lenguaje del siglo XVIII como la “cualificación, destreza y buen juicio” en el uso del trabajo.

La “falta de convergencia” figuraba explícitamente en el título de una reciente intervención del Banco de España acerca de los problemas estructurales de la economía española

Y antes de recibir críticas acerca un planteamiento “economicista” de su formulación, Adam Smith añadía de inmediato que los avances en esa noción de productividad constituían asimismo la base con la que proveer de atención y protección a los segmentos de la población “demasiado viejos, demasiado jóvenes o enfermos” para el trabajo, en una pionera (y poco reconocida) argumentación que conecta las mejoras de productividad con las prestaciones y la sostenibilidad de lo que hoy denominamos “estado del bienestar”.

RENOVADA ACTUALIDAD

Estas consideraciones de fondo adquieren renovado protagonismo reciente en diversas dimensiones. Destaquemos dos: por un lado, en el contexto de pugnas geopolíticas a escala global los debates acerca de los indicadores clave en la confrontación entre Estados Unidos y China y, desde nuestra perspectiva, el posicionamiento de una Unión Europea que parecería estar quedando rezagada respecto a los dos colosos. Por otro lado, la evolución de los indicadores de España dentro del conjunto europeo (y global), con retos específicos que se han resumido en la ralentización (o incluso la reversión) de la “convergencia” española con la (famosa) media europea. La “falta de convergencia” figuraba explícitamente en el título de una reciente intervención del Banco de España acerca de los problemas estructurales de la economía española, tras haber dedicado una parte sustancial del último Informe Anual de esa institución precisamente a los problemas de productividad y otras “asignaturas pendientes” de la economía española.

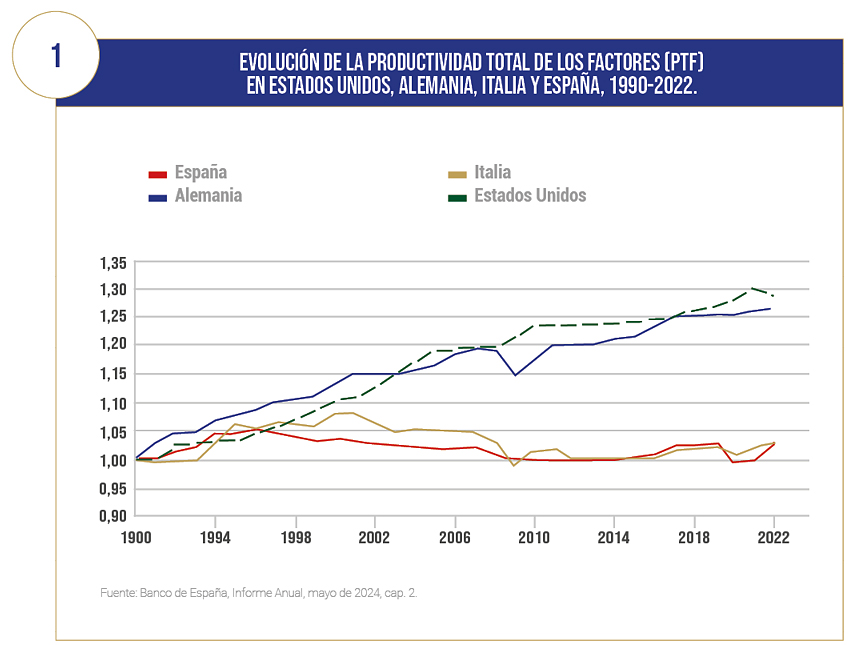

La gráfica 1 muestra un punto de partida presentado en el citado Informe Anual del Banco de España, recogiendo la evolución desde 1990 hasta la actualidad de la “productividad total de los factores” (PTF), que, sin entrar en tecnicismos, mide la eficiencia con que una sociedad utiliza el conjunto de sus recursos. La dinámica de Estados Unidos es equiparable a la de Alemania, pero quedan por debajo otros países de la UE, entre ellos España e Italia, con unas performances realmente modestas.

La fragmentación política de Europa ha dificultado el ascenso de corporaciones gigantes como las chinas o estadounidenses, que han aprovechado sus enormes mercados internos para generar economías de escala que les han facilitado liderazgos

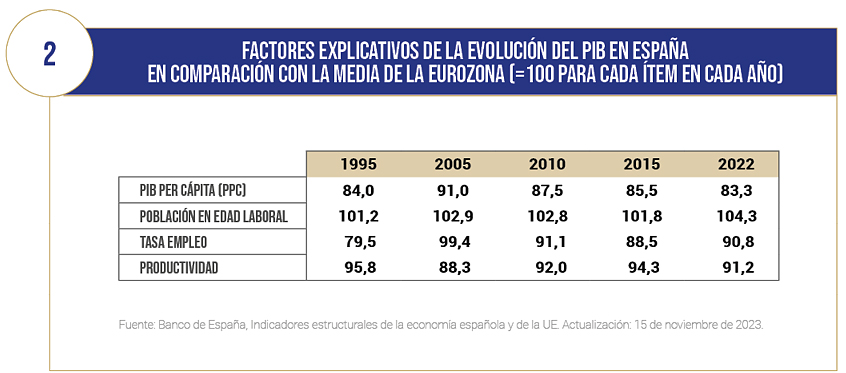

Por su parte, el cuadro 2 muestra una tradicional “descomposición” de la evolución del PIB (en términos de poder adquisitivo —paridad del poder de compra, PPC—) aplicada a la economía española como el resultado de combinar, por un lado, la población en edad de trabajar, el porcentaje de esta que efectivamente está ocupada (tasa de empleo) y, finalmente, la eficiencia o productividad media del trabajo (PIB por persona ocupada). Para cada una de las variables, la cifra muestra la ubicación de la economía española en cada año respecto a la media 100 de la eurozona. A la hora de explicar la mencionada “falta de convergencia” reflejada en pasar del índice 84,0 en 1995 al índice 83,3 en 2022, se muestra cómo el factor que lastra la economía española es la productividad. Y lo viene haciendo en las últimas décadas: en los años de (aparente) bonanza previos a la crisis de 2008, las mejoras en empleo permitieron una aproximación a la eurozona, aunque al precio de rezagos en productividad, con un “modelo de crecimiento” basado en actividades de limitado valor añadido, que no ha sido suficientemente sustituido, pese a avances en algunos ámbitos relevantes, en la magnitud suficiente para generar mejoras de productividad que propicien recuperar la convergencia con Europa.

ENFOQUES SISTÉMICOS RECIENTES EN COMPETITIVIDAD

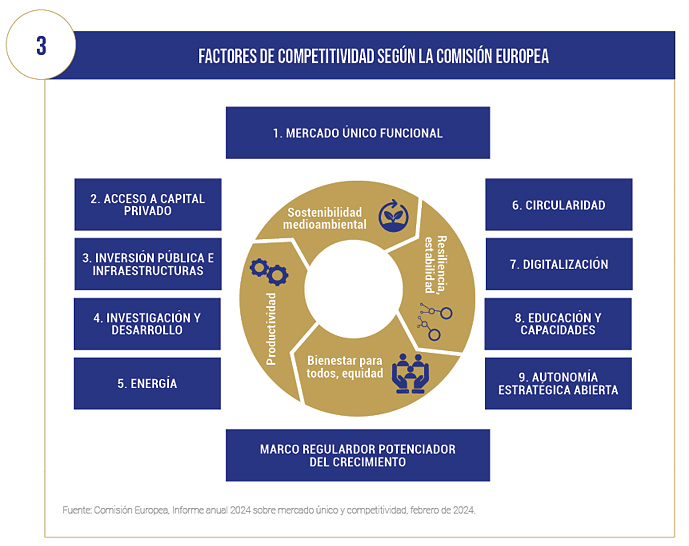

Documentos recientes de la UE presentan una formulación sistemática de los problemas de competitividad. La gráfica 3 recoge cómo el Informe Anual 2024 sobre el mercado único y la competitividad articula un conjunto de ítems, en una línea similar a los tradicionales “pilares de competitividad”, en línea con otros análisis, entre ellos los Informes recientes de Letta y Draghi, que con realismo y en ocasiones cierta (necesaria) crudeza, señala los lastres que tiene la UE para mantener el tono ante la efervescente pugna entre Estados Unidos y China. Como suele suceder, que se detecten los problemas no garantiza su solución, aunque es un primer paso imprescindible. Sorprenderá poco que sea en ámbitos como la innovación y desarrollo, y su traslación al ámbito empresarial, y en capital humano (educación y capacidades) donde se apunten ámbitos de mejora para Europa, así como en las insuficiencias de un mercado integrado de capitales y un marco regulatorio más ágil y flexible que propicie, en lugar de entorpecer, las iniciativas más dinámicas. Los retos de la inteligencia artificial acentúan tanto la necesidad como la urgencia de respuestas pragmáticas.

REIVINDICACIÓN DE LA MEDIANA Y PEQUEÑA EMPRESA

En la línea de potenciar al máximo la creatividad y el potencial de innovación, removiendo los obstáculos que las ralentizan, merece especial consideración, a mi entender, el papel de la mediana y pequeña empresa. Se apunta, en ocasiones, que la fragmentación política de Europa ha dificultado el ascenso de corporaciones gigantes como las chinas o estadounidenses, que han aprovechado sus enormes mercados internos para generar economías de escala que les han facilitado liderazgos. Un argumento similar se escucha en ocasiones referido a España. Pero un somero repaso al ciclo de vida de muchas corporaciones muestra cómo su ascenso se produjo a partir precisamente de la creatividad innovadora de proyectos de menor tamaño, en entornos en que las regulaciones no fueron rémoras para su eclosión. Asimismo, los análisis de casos de éxito en mejoras de productividad y de competitividad señalan cómo en un mundo como el actual tienen un papel crucial componentes o aportaciones de valor añadido generadas en entornos de mediana y pequeña empresa que son capaces de marcar diferencias. Los denominados hidden champions —empresas no siempre muy conocidas pero con unas realidades, y mayores potenciales, de exportación y competitividad— son piezas esenciales que en otras latitudes reciben mejor trato —en financiación, en regulaciones— y que constituyen un activo empresarial que puede y debe ser más valorizado en nuestros entornos más próximos.

Los retos de la inteligencia artificial acentúan tanto la necesidad como la urgencia de respuestas pragmáticas

PRODUCTIVIDAD: UN CONCEPTO POLIÉDRICO, ECONÓMICO Y SOCIAL

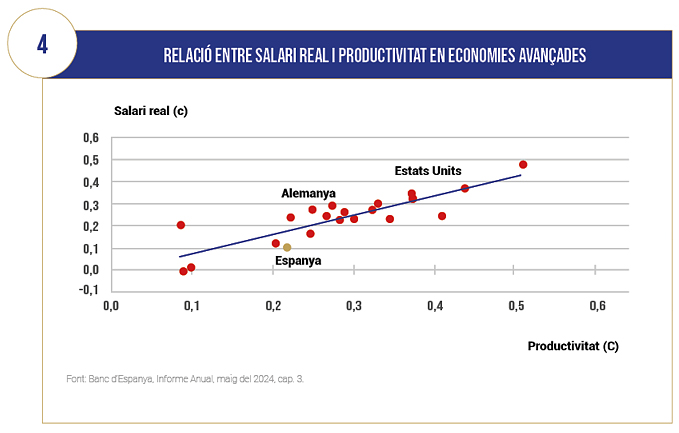

Cuando se insiste en el papel crucial de nociones como productividad y competitividad, suelen recibirse críticas de estar practicando un “economicismo” contrapuesto a otras consideraciones más de índole social como las relacionadas con la equidad en la distribución de la renta o la sostenibilidad del estado del bienestar. Por ello, debe insistirse en las dimensiones sociales de la productividad. Por un lado, insistiendo en la ya citada referencia de Adam Smith a cómo las sociedades más avanzadas al respecto son las que pueden sostener mejores redes de cobertura de las necesidades sociales. Por otro, porque la evidencia es clara —como muestra la gráfica 4, asimismo, procedente del último Informe Anual del Banco de España— acerca de la estrecha correlación positiva entre productividad y salarios reales. Esa conexión es robusta y crucial, y es compatible con debates (como los que propician análisis de la OCDE) acerca de en qué medida las ganancias de productividad se han estado distribuyendo de forma percibida como equitativa o si la repetida conexión entre mejoras en productividad y salarios reales se habría relajado en la era de la (hiper)globalización con un sesgo en contra del factor trabajo.

CONSIDERACIÓN FINAL

En resumen, afrontar los importantes shocks recientes requiere medidas de urgencia que deberían articularse sin perder de vista la necesidad de mantener, reforzar y, cuando sea preciso, recuperar, las fuentes de progreso y crecimiento. Avanzar en la línea de propiciar la riqueza de las naciones, el bienestar de las sociedades, requiere rigor en el impulso de la productividad y la competitividad, con dimensiones estratégicas como propiciar obtener el mejor partido de todo el importante potencial de la mediana y pequeña empresa

{kind=link}