Las previsiones a corto y medio plazo acentúan en 2025 las ya notables apelaciones a la cautela y a las incertidumbres, dadas las cambiantes dinámicas de los planteamientos desde Estados Unidos como las vicisitudes geopolíticas que van sucediéndose. Aunque hayan pasado los tradicionales “cien primeros días” de la administración Trump, continúan las incertidumbres acerca de las pautas comerciales que finalmente se aplicarán, dando lugar a que se hable de la necesidad de esperar a “los segundos cien días” de ese gobierno.

JUAN TUGORES QUES. Catedrático emérito de Economía de la UB

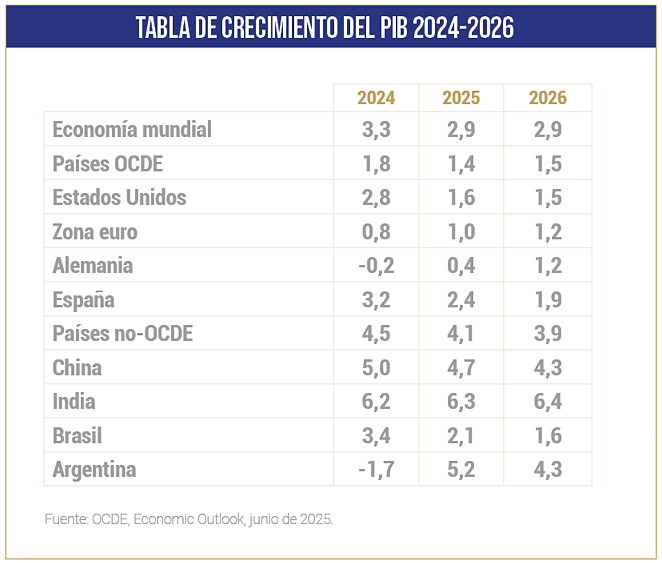

Las previsiones publicadas en junio de 2025 por la OCDE, resumidas en la tabla adjunta, proyectan una ralentización de la economía mundial en 2025 y 2026, desde un crecimiento del 3,3% en 2024 a estimaciones del 2,9% para este año y el próximo. Las proyecciones presentan heterogeneidades entre países desarrollados (miembros de la OCDE) y los emergentes (no-OCDE), con estimaciones a la baja para Estados Unidos y China –a la espera de que sus discrepancias comerciales, condicionadas por las geopolíticas, se sustancien por la vía del conflicto o de una tregua– mientras que se apunta a una modesta inflexión al alza para la eurozona y un mantenimiento de buenos ritmos en emergentes como India o Indonesia. Cabe observar, asimismo, las divergencias internas entre países de la zona euro, con España en buenas cifras pero tendiendo a la baja y la expectativa de una modestísima recuperación de la atribulada Alemania, así como entre las principales economías de América Latina.

{kind=link}