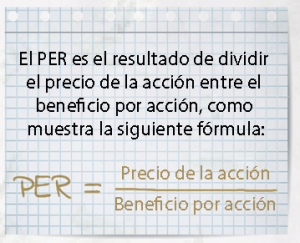

En esta sección trataremos esta vez uno de los ratios financieros más utilizados a la hora de tomar decisiones de inversión: El PER, de sus siglas en inglés Price Earnings Ratio (ratio precio beneficio).

de los ratios financieros más utilizados a la hora de tomar decisiones de inversión: El PER, de sus siglas en inglés Price Earnings Ratio (ratio precio beneficio).

José Manuel Araguás. Profesor titular de Mercados Financieros en la UB.

Existen generalmente dos formas de interpretar este ratio: una, como el número de veces que la bolsa acepta pagar el beneficio de una acción, y otra, como el inverso de la rentabilidad para el año en curso del activo a la cotización del mercado.

En el primer caso, el PER muestra el número de años de beneficios que necesita una empresa para recuperar el dinero invertido en la compra de sus acciones si el beneficio por acción fuese constante. Es decir, un PER 10 significa que en la empresa necesita 10 años para producir los beneficios necesarios para cubrir el dinero invertido en la adquisición de sus acciones.

La segunda forma de aproximarse al ratio PER es entendiendo que este múltiplo es sencillamente el inverso de la rentabilidad para el año en curso del activo a la cotización del mercado. De esta forma, un PER 10 significa que la rentabilidad que se obtiene para este año por dicha acción, si esta es adquirida a su cotización actual, es igual al 10% (1/10). Este inverso suele representarse con las siglas inglesas ROM (Return on Market).

Muchos expertos de carteras de inversión utilizan el PER como uno de los ratios importantes a tener en cuenta a la hora de tomar decisiones de inversión, seleccionando acciones con PER bajo. Pero es importante analizar por qué el PER es bajo, ya que puede ser que el mercado no esté reconociendo el potencial de la acción o que las perspectivas de la acción no sean buenas.

Hay que comparar siempre

El PER, como muchos de los ratios bursátiles, se debe utilizar de forma comparativa. El PER de una acción en una fecha se debe poner en contraste con el PER medio de mercado, PER medio de sector, PER medio histórico y estimado de la acción. Así pues, el PER de una acción debe ser acorde con el PER de las empresas del sector y con las características de la empresa (rentabilidad de recursos propios o ROE, crecimiento esperado de los beneficios y riesgo de la misma).

Uno de los principales inconvenientes que puede presentar este ratio es el cálculo del mismo, ya que el Beneficio esta obtenido a partir de los estados financieros de la empresa y, por lo tanto, hace referencia al pasado; el Precio de las acciones en el mercado, por su parte, hace referencia a las expectativas que tienen los inversores para el futuro de la empresa. Por ello, mucho expertos utilizan el beneficio estimado para calcular el PER.

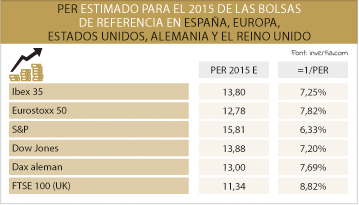

No sólo puede ser útil el análisis de los PER desde el punto de vista de las empresas. Este ratio también se calcula para las diferentes bolsas mundiales. A continuación mostramos el PER estimado para el 2015 de las bolsas de referencia en España, Europa, Estados Unidos, Alemania y Reino Unido.

{kind=link}