En los últimos tiempos nos hemos habituado a escuchar o a leer informaciones sobre tipos de interés negativos, rompiendo fronteras que parecían firmes. Pero, ¿son estos el resultado excepcional de momentos singulares o verdaderamente nos tenemos que empezar a acostumbrar?

Joan Tugores Ques. Catedrático de Economía de la UB.

En diferentes momentos de las últimas décadas ya habíamos conocido valores negativos de los tipos de interés reales, que son el resultado de descontar la inflación del tipo de interés nominal con que se negocian habitualmente los contratos. Así, por ejemplo, en el camino que nos condujo a la crisis de 2008 conocimos momentos en que la inflación al alza en países que crecían mucho (ahora sabemos que de forma insostenible y frágil) se situó por encima de los tipos de interés oficiales del BCE. Esto abarató un endeudamiento excesivo que también sabemos cómo acabó -de hecho todavía lo acarreamos…-.

En diferentes momentos de las últimas décadas ya habíamos conocido valores negativos de los tipos de interés reales, que son el resultado de descontar la inflación del tipo de interés nominal con que se negocian habitualmente los contratos. Así, por ejemplo, en el camino que nos condujo a la crisis de 2008 conocimos momentos en que la inflación al alza en países que crecían mucho (ahora sabemos que de forma insostenible y frágil) se situó por encima de los tipos de interés oficiales del BCE. Esto abarató un endeudamiento excesivo que también sabemos cómo acabó -de hecho todavía lo acarreamos…-.

Pero ahora afrontamos una dimensión nueva, ya que incluso algunos tipos de interés nominales se sitúan por debajo del límite que parecía infranqueable del cero, el llamado «límite inferior cero» (ZLB con las siglas inglesas). Cada vez más bancos centrales -el pionero fue el Banco de Suecia- aplican tipos negativos en los depósitos que las entidades financieras mantienen con ellos como forma de la máxima seguridad con que mantener posiciones. Ya nos hemos acostumbrado a que algunas emisiones de deuda pública se coloquen a tipos de interés negativos, implicando algo tan aparentemente sorprendente como que los inversores paguen (en lugar de cobrar) para dejar dinero a los gobiernos. Y no sólo nos referimos a las emisiones de deuda de países como Alemania o Suiza sino también a España, donde algunos inversores han preferido pagar un poco para tener sus títulos de deuda antes que incurrir en los costes de seguridad y mantenimiento de dinero en efectivo. E incluso empiezan a plantearse si, llegado el caso, los bancos deberán dejar de cobrar intereses (positivos) por los préstamos a sus clientes y pasar a tener que abonar dinero (intereses negativos) por el «privilegio» de haber recibido préstamos. Las entidades financieras tiemblan por la rentabilidad de su modelo de negocio tradicional basado en ingresos derivados de los intereses por los créditos concedidos y esta preocupación les incentiva a buscar vías alternativas que incluyen (aún más) comisiones y colocar a los clientes otros tipos de productos.

Las entidades financieras tiemblan por la rentabilidad de su modelo de negocio tradicional basado en ingresos derivados de los intereses por los créditos concedidos y esta preocupación les incentiva a buscar vías alternativas que incluyen (aún más) comisiones y colocar a los clientes otros tipos de productos.

Desencadenantes y otras razones de fondo para ir a la baja

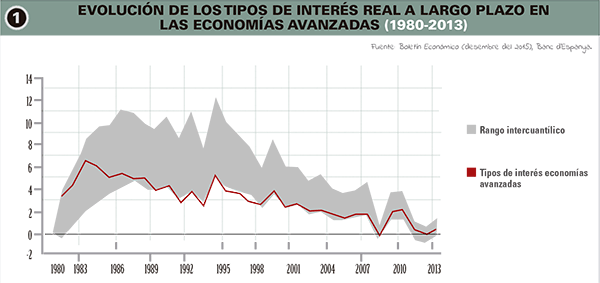

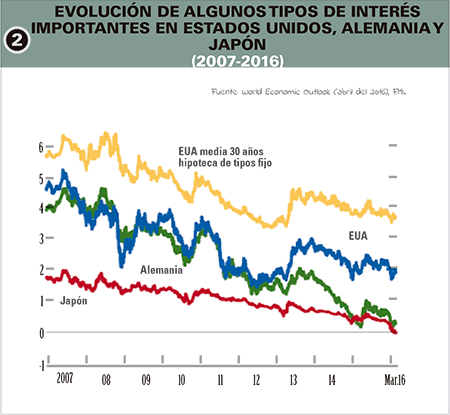

Pero, ¿qué está pasando? La respuesta combina muchos ingredientes. Aquí mencionaremos tres: en primer lugar, factores que han hecho que el tipo de interés real de equilibrio, resultado de las interacciones entre ahorro e inversión, vaya a la baja. Cálculos de diversos organismos y analistas internacionales confirman que habría pasado de niveles cercanos al 5% hace unas décadas hasta valores del 2% justo antes de la crisis, y a niveles prácticamente cero en los últimos años. La figura 1 muestra esta evolución entre 1980 y 2013 a través de la media de las economías avanzadas. Por otra parte, la figura 2 muestra, con datos del FMI, el descenso de algunos tipos de interés en las economías avanzadas más importantes, desde la crisis hasta la actualidad, periodo en el que entraron en territorio negativo en Alemania y Japón. El ex secretario del Tesoro de Estados Unidos, Larry Summers, considera que unos tipos de interés cero o negativos son uno de los rasgos de lo que llama un «nuevo estancamiento secular», con el que resume las dificultades para recuperar un ritmo sólido de crecimiento de la economía mundial. Entre las razones de fondo: problemas demográficos, aumento de las desigualdades (con pérdida de peso del sector de rentas bajas y medias, que gasta una fracción más elevada de sus ingresos), temor al futuro (económico y riesgos de las pensiones), incertidumbres que frenan las inversiones en algunos países o sobrecapacidad productiva en otros (empezando por China), etc. Todas ellas (demasiado ahorro para demasiada poca inversión) se estarían conjugando para presionar a la baja los tipos de interés.

Pero, ¿qué está pasando? La respuesta combina muchos ingredientes. Aquí mencionaremos tres: en primer lugar, factores que han hecho que el tipo de interés real de equilibrio, resultado de las interacciones entre ahorro e inversión, vaya a la baja. Cálculos de diversos organismos y analistas internacionales confirman que habría pasado de niveles cercanos al 5% hace unas décadas hasta valores del 2% justo antes de la crisis, y a niveles prácticamente cero en los últimos años. La figura 1 muestra esta evolución entre 1980 y 2013 a través de la media de las economías avanzadas. Por otra parte, la figura 2 muestra, con datos del FMI, el descenso de algunos tipos de interés en las economías avanzadas más importantes, desde la crisis hasta la actualidad, periodo en el que entraron en territorio negativo en Alemania y Japón. El ex secretario del Tesoro de Estados Unidos, Larry Summers, considera que unos tipos de interés cero o negativos son uno de los rasgos de lo que llama un «nuevo estancamiento secular», con el que resume las dificultades para recuperar un ritmo sólido de crecimiento de la economía mundial. Entre las razones de fondo: problemas demográficos, aumento de las desigualdades (con pérdida de peso del sector de rentas bajas y medias, que gasta una fracción más elevada de sus ingresos), temor al futuro (económico y riesgos de las pensiones), incertidumbres que frenan las inversiones en algunos países o sobrecapacidad productiva en otros (empezando por China), etc. Todas ellas (demasiado ahorro para demasiada poca inversión) se estarían conjugando para presionar a la baja los tipos de interés.

En segundo lugar, las políticas monetarias en prácticamente todos los principales países han hecho frente a los efectos recesivos de la crisis con mecanismos expansivos que inicialmente adoptaron la forma tradicional de reducciones drásticas de los tipos de interés oficiales de referencia. Cuando se vio que esto era insuficiente, el paso siguiente -adoptado de forma rápida en Estados Unidos y en Japón, y con un cierto retraso en la zona euro- fue aplicar las llamadas «expansiones cuantitativas» o «políticas monetarias no convencionales», que consisten en inyectar liquidez a los bancos centrales «a cambio» de instrumentos financieros de calidad cada vez más revisada a la baja. Cuando incluso eso parece llegar a su límite, se reactiva la controversia sobre mecanismos más creativos para doblegar al ZLB, el límite cero a los tipos de interés nominales.

Un tercer factor sobrevuela este debate: una inflación muy baja y, en algunos casos, incluso una deflación, una caída de precios. Esto tiene una implicación importante: para alcanzar un tipo de interés real negativo, si se considera que es necesario para restablecer el equilibrio entre ahorro e inversión, si se cree necesario para reactivar la economía, ya no funciona el mecanismo de combinar tipos de interés moderados positivos con una inflación de cierta magnitud -recordemos que generar una inflación más alta fue la propuesta de Krugman, entre otros, para combatir el estancamiento en Japón o los problemas en la zona euro-. Una deflación, por otra parte, tiene efectos colaterales preocupantes como, por ejemplo, aumentar el valor en términos reales de las deudas (al menos los que están fijados en un valor nominal), lo que dificulta un desendeudamiento necesario para poner en marcha una recuperación más sólida. Hay que recordar que en otros momentos de la historia, como después de la Segunda Guerra Mundial, la inflación moderada fue una herramienta de desendeudamiento que contribuyó a enderezar la situación.

El ex secretario del Tesoro de Estados Unidos, Larry Summers, considera que unos tipos de interés cero o negativos son uno de los rasgos de lo que llama un «nuevo estancamiento secular», con el que resume las dificultades para recuperar un ritmo sólido de crecimiento de la economía mundial.

Consecuencias y escenario de futuro

Unos tipos de interés negativos engloban otros aspectos delicados. Uno especialmente importante es que desincentivan el ahorro, al menos el que no depende sólo del temor al futuro («motivo precaución», le dicen). Se podría argumentar que, como ya se ha comentado anteriormente, los tipos están en mínimos por «demasiado ahorro». Pero esto es a nivel global y los países con más necesidades al respecto ya no pueden confiar en que les llegue ahorro abundante y barato del exterior, como antes de la crisis. Al contrario, necesitan -como en nuestro caso- enderezar el ahorro doméstico y unos tipos negativos son justo lo contrario de lo que conviene para ello.

Unos tipos de interés negativos engloban otros aspectos delicados. Uno especialmente importante es que desincentivan el ahorro, al menos el que no depende sólo del temor al futuro («motivo precaución», le dicen). Se podría argumentar que, como ya se ha comentado anteriormente, los tipos están en mínimos por «demasiado ahorro». Pero esto es a nivel global y los países con más necesidades al respecto ya no pueden confiar en que les llegue ahorro abundante y barato del exterior, como antes de la crisis. Al contrario, necesitan -como en nuestro caso- enderezar el ahorro doméstico y unos tipos negativos son justo lo contrario de lo que conviene para ello.

Más allá de la situación actual, ¿qué perspectivas hay para el futuro? Depende de cómo evolucionen los factores que hay detrás. ¿El envejecimiento de la población generará un mayor gasto a cargo de los ahorros acumulados a tal efecto, o los temores del futuro continuarán bloqueando la capacidad de consumo? ¿Se mantendrá una desigualdad que acumula rentas en manos de los sectores con más capacidad para ahorrar o se revertirá esta tendencia? ¿Se preocupará la política económica de garantizar un mejor entorno y condiciones de financiación al tejido realmente productivo, especialmente de mediana y pequeña empresa, para recuperar seriamente las inversiones productivas o se continuará como hasta ahora?

Con este título el Premio Nobel de Economía 2001, Joseph Stiglitz, publicó un artículo en el que resumía algunas razones de preocupación sobre los efectos de los tipos negativos. Dejando a un lado algunas de las ya mencionadas, señalaba: a) reducir los tipos oficiales no garantiza que el acceso del tejido productivo de la media y la pequeña empresa sea ni tan barato ni tan fluido como se ha visto en los últimos tiempos; b) reducir el coste del capital incentiva, si acaso, gastos en tecnologías intensivas en un capital (más) barato, rehuyendo la creación de empleo, al menos a corto plazo. En un mundo preocupado por los impactos de la robotización sobre los puestos de trabajo, el argumento merece atención.

En el actual entorno aparecen tentaciones para forzar tipo negativos eliminando su principal obstáculo, que es la potestad para mantener dinero en efectivo (en «tipo nominal cero»). Efectivamente, el efectivo permite que si las entidades financieras quieren aplicar a la gente normal intereses negativos sobre los depósitos de forma directa –es decir, más allá de las comisiones– siempre se tiene, por ahora, la opción de retirarlos. Una eventual supresión del dinero en efectivo, como cada vez se insinúa más –apelando a argumentos de modernidad tecnológica en los pagos o de lucha contra el fraude– dejaría a la ciudadanía sin esta línea de defensa y abriría la puerta no sólo a tipos de interés negativos que erosionarían el valor de los depósitos, actuando como un impuesto sobre las tenencias de dinero.

Lee también: Infografía: Tipos de interés y baja inflación

{kind=link}