España ha sido tradicionalmente un país poco interesado en la industria (ya en la Edad Media exportábamos lana para importar textiles), quizás porque producirlos requería inversión, asumir riesgos y disponer de conocimientos, factores contrarios a la cultura fuertemente enraizada de evitar riesgos o buscar el enriquecimiento rápido.

ÁNGEL SAN SEGUNDO HAERING. Ingeniero Industrial, asesor de start-ups, business angel, mentor y profesor asociado de diversas escuelas de negocio

La industria manufacturera en España representa en torno al 11,5‑12% del PIB, por debajo de la media de la UE-27 (aprox. 15‑16%), y su tendencia está alejada de esa meta ideal del 20%. La situación geopolítica obliga también a reconsiderar la globalización por su incidencia sobre la deslocalización y las fuentes de suministro. En el balance actual, sin embargo, aparecen diversos y esperanzadores activos valiosos como:

- capital humano de gran valía (por formación y/o por experiencia),

- numerosas empresas españolas que han conseguido ser líderes en su segmento,

- un ecosistema de innovación y emprendimiento que es uno de los más importantes de Europa.

Un dato incuestionable es la vulnerabilidad de una economía sin industria relevante, 1 porque esta requiere talento, innovación, tecnología y capital, valores que definen a cualquier sociedad desarrollada. La defensa de la actividad industrial que se hace aquí no proviene del corporativismo de un viejo ingeniero industrial, sino de la convicción de que nos jugamos mucho sin medidas de apoyo disruptivas y urgentes.

No se trata de cancelar políticas industriales actuales, sino de abrir nuevos frentes incorporando factores absolutamente determinantes como la IA, ofrecer mayor protagonismo a las pymes innovadoras, replicar experiencias próximas de éxito (como las del País Vasco) y conectar con los territorios para contribuir a su revitalización a través de industrias más robustas.

En algunas regiones, especialmente en el País Vasco, se ha conseguido una notable contribución al PIB regional (alrededor del 21%)

UNA INDUSTRIA DE SALUD FRÁGIL

La progresiva terciarización de la economía ha contribuido porque parecía una tendencia mundial y hasta ecológica. Este siglo ha traído nuevos hechos: la industria puede y debe ser limpia al mismo tiempo que se comprobaba que algunos servicios eran hostiles con el medioambiente (p. ej. los modernísimos centros de datos consumiendo enormes cantidades de energía).

Hay un amplio consenso en la definición de debilidades y amenazas sobre la industria con déficits2 en la dimensión, profesionalización, accesibilidad a financiación, presencia internacional, innovación y gestión de los costes energéticos.

INICIATIVAS PÚBLICAS PARA REVITALIZAR LA INDUSTRIA

Pese a contar con numerosos obstáculos, la industria manufacturera se mantiene en algunos sectores en posiciones de liderazgo internacional. En algunas regiones, especialmente en el País Vasco, se ha conseguido una notable contribución al PIB regional (alrededor del 21%), casi el doble de la media española y similar a los valores medios de la UE-27. El empleo industrial llega al 20,1% del empleo total, frente al 11,3% en España y el 15,4% en la UE 27.

Esos datos reflejan una densidad industrial muy elevada que se basa en la especialización, la alta intensidad en I+D con una red potente de centros tecnológicos, clústeres consolidados y capacidad exportadora. Los expertos unánimemente consideran que las principales razones de esa muy favorable situación son:

-

- Fomentar la colaboración publico-privada

- Estimular la innovación y la inversión tecnológica

- Facilitar el crecimiento de empresas

- Estrategias de especialización adaptadas al contexto regional

- Mantener políticas industriales activas y a largo plazo

- Acompañar la internacionalización con formación y profesionalización de equipos directivos y técnicos

Si se repasan las distintas políticas industriales de los últimos años en España, todas tratan de desarrollar esos retos, ¿por qué han tenido distinto éxito, sectorial y regionalmente? No es el propósito de este artículo entrar en las causas, aunque quizás una de ellas sea la existencia de muy diversas acciones aprobadas o en (largos) trámites (como el proyecto de ley de Industria y Autonomía Estratégica que se detiene en la revitalización de los sectores claves).

Se ha optado también por atraer inversiones con el incentivo de jugosas subvenciones para macroproyectos, lo que ha sido y será necesario para desarrollar tecnologías y procesos estratégicos: es una práctica cara y de inciertos resultados, especialmente para la industria auxiliar y pyme (para esta había y hay numerosos programas que pretenden favorecer principalmente la digitalización y la formación).

Aunque sean varios los aciertos y casos de éxito logrados (p. ej., desarrollo de clústeres en sectores avanzados), la complejidad de la tarea unida a una incierta estrategia-país quizás sean las razones principales del rendimiento inferior a lo esperado por la industria.

DIMENSIÓN Y EMPLEO, FACTORES CLAVES

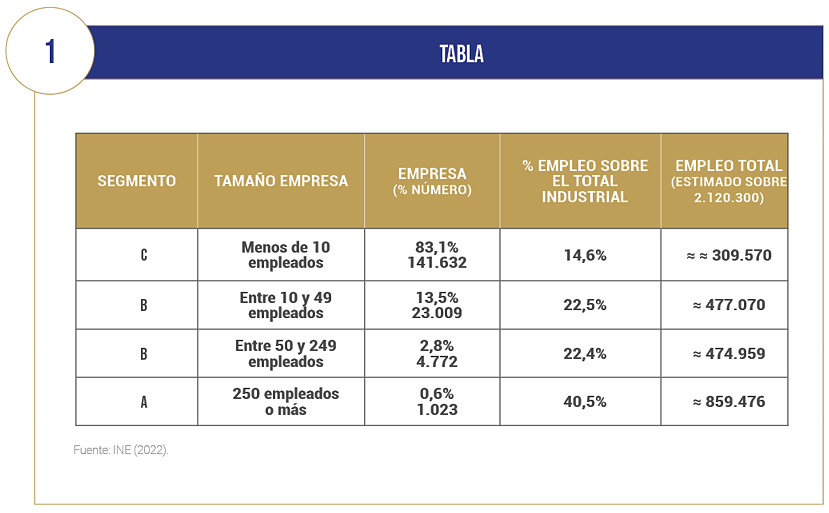

La distribución de las empresas industriales manufactureras españolas y el empleo total en cada segmento por número de empleados figura en la Tabla 1. Las políticas de apoyo mencionadas han afectado prioritariamente al segmento A de grandes empresas industriales (el 0,6% del total con el 40,5% del empleo).

También, pero de manera secundaria, al segmento B en el rango de 10 a 250 empleados (16,3% de empresas y que emplea al 44,9% de la ocupación, unas 27.800 pymes) que tiene potencial competitivo, cuenta con casos de éxito relevantes y sus empresas suelen estar vinculadas al territorio (ej. cooperativas vascas, la industria agroalimentaria…). Debería ser el eje de una política industrial moderna, pues al fortalecerlo se contribuye indirectamente al desarrollo regional y a la redistribución de la renta.

NUEVOS ENFOQUES DE REINDUSTRIALIZACIÓN

La lógica metodológica sugiere diagnosticar la situación para identificar qué es mejorable. Este camino ha sido realizado en diversas ocasiones, pero es lento y escasamente revelador, ya que, como se ha dicho, hay un amplio consenso sobre los problemas existentes. Proponemos “saltar” hacia una clara oportunidad: aprender de las experiencias positivas del País Vasco para determinar qué puede hacerse con la ventaja de actuar con riesgos acotados. Se trataría de replicar ese enfoque sobre sectores prioritarios (no necesariamente los mismos del País Vasco), enlazando con las ventajas competitivas de cada territorio ¿Bastaría? La respuesta es no, porque se trata de tener una industria más sana pero capaz de competir en un horizonte lejano, digamos 2030: hay que tener en cuenta qué innovaciones, la mayoría de la mano de la IA, están llegando y llegarán en breve para mejorar la productividad y competitividad de la empresa.

LA IA CAMBIA TODO EL ECOSISTEMA

La irrupción de soluciones basadas en IA representa una amenaza para el tejido industrial clásico si no es capaz de asimilarla, pero también una gran oportunidad por el enorme potencial que brinda, la implantación y versatilidad de las nuevas tecnologías que están llegando configuran modelos operativos mucho más flexibles y productivos (p. ej. impresión 3D, automatización de procesos, bots, etc.).

Conceptos industriales clásicos como la economía de escala están en cuestión por los nuevos procesos digitales. En ese sentido, las elevadas inversiones en activo fijo de los proyectos industriales no son ya tan evidentes: una clara ventaja para la típica industria de tamaño pequeño-mediano. En consecuencia, las amenazas a la industria “tradicional” son ciertas, pero vienen con grandes oportunidades: para ello es esencial activar el capital humano de las empresas y la profesionalidad de empresarios y emprendedores.

Por cierto, se debe apoyar la implantación de la IA, pero hay que huir de las todavía frecuentes malas prácticas que se dicen basadas en IA (p. ej., “modernos” bots y sistemas de interacción con el cliente que son ineficaces porque no han sido ni bien diseñados, ni bien entrenados).

La irrupción de soluciones basadas en IA representa una amenaza para el tejido industrial clásico si no es capaz de asimilar y explotar su enorme potencial de mejora

RESPONDER COMPETITIVAMENTE A DEMANDAS DEL MERCADO

Dar un mejor servicio a clientes es una oportunidad para empresas tipo PYME que disponen de ventajas competitivas apoyadas en la empatía, frecuente en las organizaciones pegadas al terreno. Extender esta capacidad a sectores estratégicos en España contribuye a crear valor socioeconómico y a fortalecer el tejido empresarial. Un ejemplo es el sector turismo, en crecimiento continuo, que precisa todo tipo de servicios, muchos de carácter industrial (mantenimiento, mobiliario…): prestar atención a esa problemática para el desarrollo positivo de nuevos productos ha de ser beneficioso con repercusiones a escala internacional por el liderazgo turístico de España. Otro ejemplo es la silver economy, mercado creciente en España que ofrece oportunidades potenciales derivadas de atender demandas insatisfechas con capacidad para llegar a ser líderes a escala internacional.

INNOVACIÓN COMO MOTOR DE LA ESTRATEGIA DE REINDUSTRIALIZACIÓN

Es un concepto que obviamente ha de soportar el proceso, pero merece la pena destacar algunas buenas prácticas a cuidar como:

- El emprendimiento para apoyar el paso de start-ups a scale-ups y, también, la renovación/revitalización de las pymes mediante acuerdos de colaboración. El crecimiento y la calidad de los proyectos en el último quinquenio son espectaculares por la mayor competencia del capital humano, políticas eficientes de apoyo y el incremento en la captación de capitales: es una buena referencia para confiar en los estímulos a la creación de valor cuando se aplican de forma racional.

- El intraemprendimiento que busca iniciar nuevos proyectos y negocios en empresas de tamaño medio o grande, haciendo que sean más dinámicas, ágiles y competitivas.

- Los clústeres sectoriales que enlazan esas empresas medias y grandes con su entorno de industria auxiliar, consiguiendo fortalecer la industria y su territorio, como en el del automóvil (con casos de éxito claros como el de Vigo), textil, aeroespacial, químico y alimentario.

HAY OPORTUNIDADES Y FORTALECIMIENTO

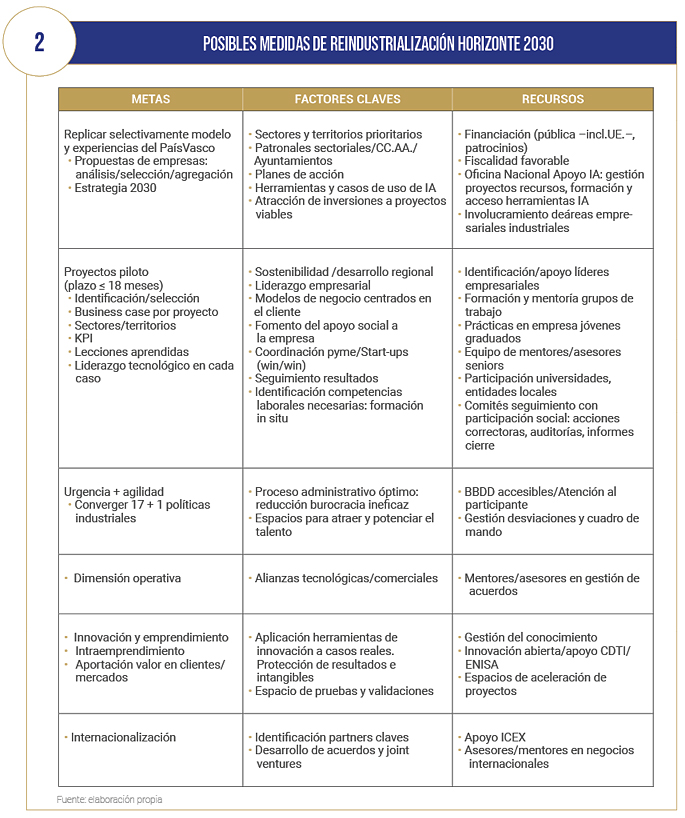

La pyme innovadora puede tener un papel protagonista, pues, aunque es más vulnerable por contar con escasos recursos, contiene valor añadido notable basado en ventajas competitivas determinantes como el talento de sus líderes, la calidad de su equipo humano, la agilidad y la resiliencia. Este colectivo, unido a las empresas de tamaño intermedio industriales (ETI), ha de representar el núcleo de las actuaciones de políticas industriales eficientes (junto a la estrategia de macroproyectos estratégicos en el segmento A). En las tablas 2 y 3 se indican posibles metas, factores claves y recursos para la Reindustrialización Horizonte 2030.

Poder conseguir un punto de inflexión en el posicionamiento de la industria debe ser el objetivo. La conexión entre industria y territorio es esencial para crear valor sostenible. No es tarea sencilla, pero hay diversas bazas a favor: es posible si se actúa con inteligencia, generosidad y rigor. La colaboración y el compromiso de los numerosos agentes involucrados son absolutamente claves.

1 Un reciente estudio de UNCTAD (Conferencia de las Naciones Unidas sobre el Comercio y Desarrollo) ha mostrado la alta correlación (0,90) entre el Índice de Capacidad Productiva (ICP) y el PIB per cápita en 194 economías durante el período 2000-2022, lo que demuestra la estrecha relación entre ambas variables, tanto en países avanzados como en vías de desarrollo.

2 El muy reciente estudio (noviembre 2025) del CEPI (EOI) sobre “Políticas públicas para empresas industriales de tamaño intermedio (ETI)” valida el diagnóstico ya conocido, aporta una visión positiva de su potencial de este segmento, que es reconocido por la UE, e incluye análisis comparativos con países de nuestro entorno próximo.

{kind=link}