En su última conferencia en España,  el Premio Nobel de Economía Finn E. Kydland defendía la idea que el impacto de las políticas monetarias depende, en gran parte, del modelo de tipos hipotecario. Veamos cómo.

el Premio Nobel de Economía Finn E. Kydland defendía la idea que el impacto de las políticas monetarias depende, en gran parte, del modelo de tipos hipotecario. Veamos cómo.

Dr. Carlos Garriga(1) y Dr. Roman Šustek(2). (1)Miembro del Departamento de Investigación en el Banco de la Reserva Federal de St. Louis. (2)Profesor de Economía en la Universidad Queen Mary de Londres.

Hoy en día la principal herramienta de política monetaria utilizada por los bancos centrales es el control de la tasa de interés nominal a corto plazo. Las intervenciones en la tasa de corto plazo tienen el objetivo de influenciar la actividad económica siempre y cuando en la economía exista algún tipo de impedimento que limita la habilidad de las empresas para responder a la nueva política monetaria.

Hoy en día la principal herramienta de política monetaria utilizada por los bancos centrales es el control de la tasa de interés nominal a corto plazo. Las intervenciones en la tasa de corto plazo tienen el objetivo de influenciar la actividad económica siempre y cuando en la economía exista algún tipo de impedimento que limita la habilidad de las empresas para responder a la nueva política monetaria.

Esta lentitud en el ajuste en la jerga económica se suele llamar rigideces nominales, y se debe a que las empresas normalmente utilizan contratos de tipo nominales donde los pagos se especifican en algún tipo de moneda (euros, dólares, bitcoin, etc.) en vez de otra unidad de pago. También es habitual que los contratos (compromisos de intercambiar bienes o servicios) se establezcan por un adelantado de varios meses, e incluso años, por ejemplo, contratos laborales, contratos de alquiler o compromisos de compra-venta. Dado que no es factible ajustar los términos del contrato en términos del precio, la única alternativa es ajustar la actividad empresarial sin que ello afecte la tasa de inflación. Los economistas argumentan que en ausencia de este periodo de ajuste, cualquier cambio en la tasa nominal de interés de corto plazo debe afectar directamente a la tasa de inflación.

Un claro ejemplo de contratos nominales a largo plazo son las hipotecas. Los préstamos hipotecarios habituales requieren a los propietarios de viviendas cubrir cuotas mensuales que costean el servicio de la deuda (que dependen del tipo de interés nominal) y la amortización del principal (pagar la deuda). Las cuotas se establecen con el fin de garantizar que, dada la tasa de interés de la hipoteca, la deuda se paga poco a poco en su totalidad al final del plazo de la hipoteca, por lo general de 15 a 30 años. Diferentes países ofrecen diferentes tipos hipotecarios. Por ejemplo, las hipotecas de cuota fija (HCF), muy características en los Estados Unidos, Alemania, Francia o Dinamarca, tienen un tipo hipotecario fijo al inicio del préstamo y cuotas mensuales, en términos nominales, que no varían durante la vigencia del préstamo. Por contra, las hipotecas de cuota variable (HCV), típicas de España, el Reino Unido, Italia, Irlanda y Australia, fijan cuotas nominales sobre una base periodo a periodo que varía con fluctuaciones del tipo de interés nominal a corto plazo actual. La mayoría de los préstamos hipotecarios son variantes de estos dos contratos básicos.

Desde la perspectiva de la macroeconomía, algunos datos básicos sugieren la importancia potencial de las hipotecas en la conducción de la política monetaria. Por ejemplo, la proporción de la renta (antes de pagar impuestos) que los dueños de una casa destinan a pagos hipotecarios oscila entre el 15% y el 30%. A nivel colectivo, sin embargo, el monto total de la deuda hipotecaria (anual) como porcentaje del PIB en las economías avanzadas alcanzó un promedio del 70% en el año 2009

Ajustar la tasa de interés nominal para cumplir la meta de inflación

En nuestro trabajo realizado junto con el profesor y Premio Nobel de Economía Finn E. Kydland teníamos por objetivo analizar la política monetaria, vía ajustes en la tasa  de interés a corto plazo, para observar cómo afecta a la actividad económica y, en particular, al sector de la construcción. Desde la perspectiva de la macroeconomía, algunos datos básicos sugieren la importancia potencial de las hipotecas en la conducción de la política monetaria. Por ejemplo, la proporción de la renta (antes de pagar impuestos) que los dueños de una casa destinan a pagos hipotecarios oscila entre el 15% y el 30%. A nivel colectivo, sin embargo, el monto total de la deuda hipotecaria (anual) como porcentaje del PIB en las economías avanzadas alcanzó un promedio del 70% en el año 2009 (del 22% en Italia, país que ostentaba la menor cifra, y del 105% en los Países Bajos, el que ofrecía la mayor cantidad). Pero en algunos países la deuda hipotecaria es incluso aún más grande que la deuda pública y su duración es más larga.

de interés a corto plazo, para observar cómo afecta a la actividad económica y, en particular, al sector de la construcción. Desde la perspectiva de la macroeconomía, algunos datos básicos sugieren la importancia potencial de las hipotecas en la conducción de la política monetaria. Por ejemplo, la proporción de la renta (antes de pagar impuestos) que los dueños de una casa destinan a pagos hipotecarios oscila entre el 15% y el 30%. A nivel colectivo, sin embargo, el monto total de la deuda hipotecaria (anual) como porcentaje del PIB en las economías avanzadas alcanzó un promedio del 70% en el año 2009 (del 22% en Italia, país que ostentaba la menor cifra, y del 105% en los Países Bajos, el que ofrecía la mayor cantidad). Pero en algunos países la deuda hipotecaria es incluso aún más grande que la deuda pública y su duración es más larga.

Así, como parte de la estabilización del ciclo económico, y para cumplir con su meta de inflación, los bancos centrales ajustan la tasa de interés nominal a corto plazo en respuesta a las fluctuaciones económicas. Estos ajustes incrementan o disminuyen el costo financiero de las hipotecas nuevas así como las existentes. Al llevar a cabo sus objetivos de estabilización, el banco central acaba redistribuyendo ingresos y bienestar de la población en función de la etapa en la que se encuentren en su ciclo de propiedad de la vivienda. En el trabajo con el profesor Kydland enfatizamos en que el tamaño y la dirección de dicha redistribución depende del tipo de contrato hipotecario utilizado.

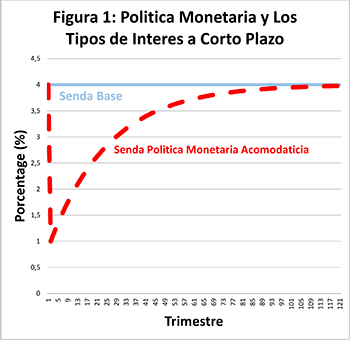

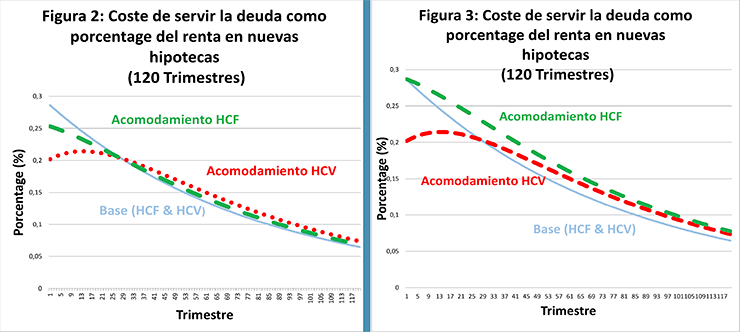

El siguiente ejemplo numérico tiene el propósito de ilustrar estos efectos. Para ello, consideramos un escenario hipotético donde el banco central reduce el tipo de interés nominal a corto plazo del 4% al 1%, como en la figura 1 (la unidad de medida en el eje horizontal representa un trimestre), antes de devolver la tasa de interés al 4%. Las figuras 2 y 3 muestran lo que sucede con los costos de servicio de la deuda de una casa con el cambio en la política monetaria. Para cuantificarlo, consideramos una hipoteca que es cuatro veces mayor al ingreso de los hogares. También suponemos que el ingreso real de los hogares no cambia durante el plazo del préstamo y que la tasa de inflación sigue una trayectoria similar a la tasa de interés nominal a corto plazo (en los datos, las tasas de interés nominales son típicamente bajas cuando la inflación es baja, y viceversa). Como vamos a mostrar a continuación, es importante diferenciar a los nuevos compradores, que se enfrentan a tipos de interés más bajos, de los que compraron hace tiempo, a tipos más altos.

El siguiente ejemplo numérico tiene el propósito de ilustrar estos efectos. Para ello, consideramos un escenario hipotético donde el banco central reduce el tipo de interés nominal a corto plazo del 4% al 1%, como en la figura 1 (la unidad de medida en el eje horizontal representa un trimestre), antes de devolver la tasa de interés al 4%. Las figuras 2 y 3 muestran lo que sucede con los costos de servicio de la deuda de una casa con el cambio en la política monetaria. Para cuantificarlo, consideramos una hipoteca que es cuatro veces mayor al ingreso de los hogares. También suponemos que el ingreso real de los hogares no cambia durante el plazo del préstamo y que la tasa de inflación sigue una trayectoria similar a la tasa de interés nominal a corto plazo (en los datos, las tasas de interés nominales son típicamente bajas cuando la inflación es baja, y viceversa). Como vamos a mostrar a continuación, es importante diferenciar a los nuevos compradores, que se enfrentan a tipos de interés más bajos, de los que compraron hace tiempo, a tipos más altos.

La figura 2 muestra claramente cómo la reducción en la tasa de interés nominal a corto plazo reduce el coste financiero de los nuevos préstamos, tanto de cuota fija como variable. Por tanto, los nuevos propietarios se benefician de la acción política monetaria y, en particular, aquellos que eligen cuota fija ganan más. Esto se debe a que la tasa de interés en las hipotecas de cuota fija, que se mantiene constante durante la vida del préstamo, tiene que reflejar la futura inversión de la tasa de interés nominal a corto plazo. De lo contrario, los prestamistas no estarían dispuestos a ofrecer hipotecas de cuota fija.

Para todos aquellos individuos que utilizan hipotecas de cuota variable (nuevos propietarios y ya existentes) una relajación de la política monetaria resulta beneficiosa. En cambio, cuando las hipotecas disponibles tienen cuota fija, los nuevos compradores de viviendas ganan mientras que los antiguos salen perjudicados si no pueden refinanciar su crédito

La figura 3 muestra el efecto sobre préstamos contraídos un trimestre antes de la bajada de los tipos de interés. Si la caída de tipos se debe a una menor inflación, los costos del servicio de la deuda aumentan para los propietarios con hipotecas de cuota fija (a menos que puedan refinanciar el crédito a tipos más bajos), mientras que disminuyen para los propietarios que han comprado la vivienda utilizando hipotecas de cuota variable. Aunque esto puede parecer muy malo para los propietarios de viviendas que utilizaron hipotecas de tipo fijo y no pueden refinanciar, el impacto de la baja inflación es muy gradual y se requieren bastantes trimestres antes que el valor real de las cuotas hipotecarias aumente lo suficiente. Por contra, los propietarios que compraron utilizando hipotecas con cuota variable se benefician inmediatamente de menores pagos de intereses. Estos efectos sobre los préstamos vigentes se van atenuando a medida que las hipotecas están cerca del vencimiento.

En resumen, para todos aquellos individuos que utilizan hipotecas de cuota variable (nuevos propietarios y ya existentes) una relajación de la política monetaria resulta beneficiosa. En cambio, cuando las hipotecas disponibles tienen cuota fija, los nuevos compradores de viviendas ganan mientras que los antiguos salen perjudicados en la medida que no puedan refinanciar su crédito.

Lee también: El Experto Mundial Finn E. Kydland, Premio Nobel de Economía 2004.

{kind=link}