A medida que las empresas van creciendo, necesitan más inversión en activo y, también, más financiación para poder llevarla a cabo. No siempre será posible que los fondos puedan ser atendidos por los actuales accionistas de la empresa, o bien con la entrada de nuevos socios, por lo que la banca constituye una oportunidad para conseguir los recursos

A medida que las empresas van creciendo, necesitan más inversión en activo y, también, más financiación para poder llevarla a cabo. No siempre será posible que los fondos puedan ser atendidos por los actuales accionistas de la empresa, o bien con la entrada de nuevos socios, por lo que la banca constituye una oportunidad para conseguir los recursos

PILAR LLORET. Economista especializada en análisis de empresas y de riesgos.

El tejido empresarial

El tejido empresarial en España se encuentra en crecimiento, ya que según el Estudio Demografía Empresarial 2018, publicado por Informa D&B, en enero de 2019, durante el año 2018, en España se crearon un total de 96.289 empresas, con una inversión en capital de 5.227 millones de euros. Estas cifras supusieron un aumento del 1,13%, respecto a las empresas creadas, y un 0,75%, respecto al capital invertido, en comparación con el año anterior, 2017.

Por otro lado, nuestras empresas son de pequeño y mediano tamaño. Según el estudio del Ministerio de Trabajo, Migraciones y Seguridad Social sobre las empresas inscritas a la Seguridad Social en enero 2019, de un total de 2.886.759 empresas, el 93,63% corresponde a empresas autónomos (54,03%) y a pymes de hasta 9 asalariados (39,60%).

En 2018, en España se crearon un total de 96.289 empresas, con una inversión en capital de 5.227 millones de euros. Estas cifras supusieron un aumento del 1,13%, respecto a las empresas creadas, y un 0,75%, respecto al capital invertido, en comparación con el año anterior, 2017

Las necesidades financieras de las pymes

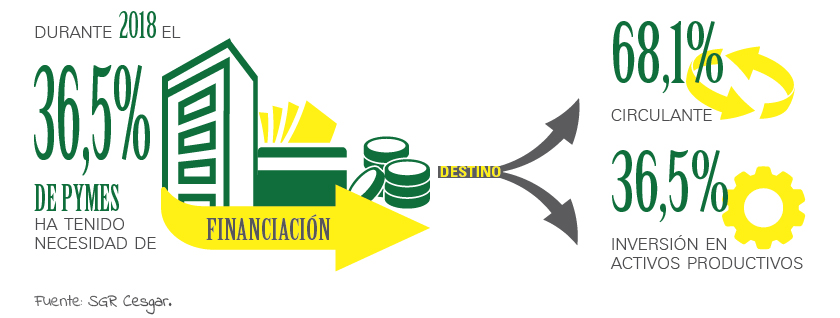

Durante 2018, según el informe de la SGR Cesgar, Sociedad de Garantía Recíproca, sobre las necesidades financieras de la pyme, el 36,5% de pymes ha tenido necesidad de financiación. En cuanto al destino de dicha necesidad, el 68,1% era circulante y el 36,7%, inversión en activos productivos.

Según la SGR, el 65,4% de las pymes que necesitaron financiación no se encontró con ningún obstáculo para su obtención. Es destacable el incremento de este porcentaje respecto al año 2017, cuando se situó en el 44,2%. Posiblemente esta mejora sea resultado de la combinación positiva de una mayor disponibilidad de dinero por parte de las entidades bancarias y por la mayor cultura financiera de las empresas (mayor porcentaje de aportación de fondos propios a la empresa, elaboración de estudios de viabilidad de proyectos de inversión, conocimientos contables y financieros, conocimiento del sector y del negocio en el que van a operar…). Aun así, atendiendo al estudio de la SGR, podemos encontrar que los principales obstáculos detectados por las pymes fueron la falta de garantías y el precio de la financiación.

Las garantías en las operaciones de financiación

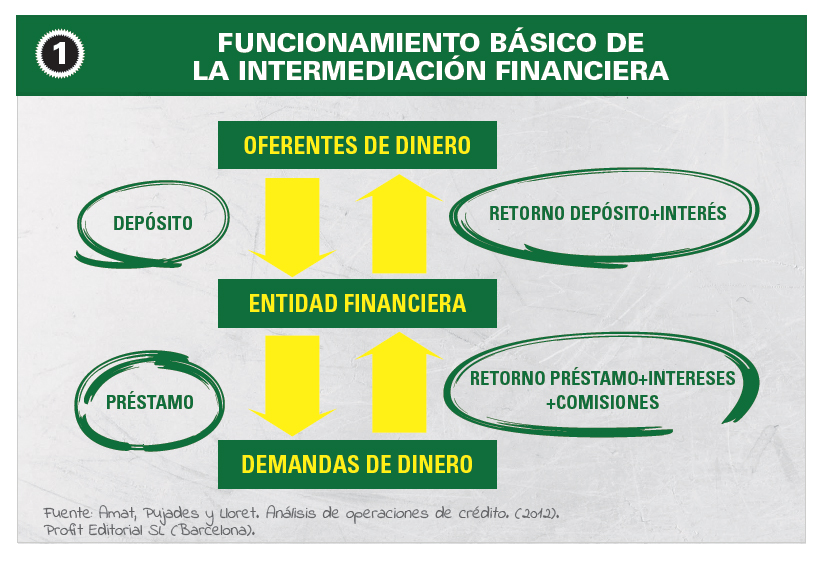

Respecto al primero de los obstáculos que las empresas encuentran a la hora de obtener financiación -las garantías-, no olvidemos el funcionamiento básico de la intermediación financiera (ver figura 1), que consiste en dejar el dinero, que previamente ha recibido de los oferentes de dinero, a un tercero a cambio de un precio (interés + comisiones), y que ha de ser devuelto en un tiempo pactado.

El 65,4% de las pymes que necesitaron financiación [en 2018] no se encontró con ningún obstáculo para su obtención. (…) Posiblemente esta mejora sea resultado de la combinación positiva de una mayor disponibilidad de dinero por parte de las entidades bancarias y por la mayor cultura financiera de las empresas

El 65,4% de las pymes que necesitaron financiación [en 2018] no se encontró con ningún obstáculo para su obtención. (…) Posiblemente esta mejora sea resultado de la combinación positiva de una mayor disponibilidad de dinero por parte de las entidades bancarias y por la mayor cultura financiera de las empresas

Por tanto, cuando dejas dinero a un tercero, puede ocurrir que no te devuelvan el dinero que has dejado. De ahí que, cuando se solicite una operación de crédito, la banca -previo estudio- pueda solicitar unas garantías adicionales como puede ser el aval de los socios, real o pignoraticia.

No hay que olvidar nunca que las garantías adicionales son un complemento a la operación y nunca deben sustituir a la capacidad de devolución del cliente.

El precio como obstáculo a la hora de obtener financiación bancaria

El otro obstáculo a la hora de obtener financiación hace referencia al precio de la financiación. Respecto a este punto, hay que tener en cuenta que, a mayor riesgo de impago, más elevado es el precio que se paga por él.

Por otro lado, también hay que tener en cuenta que las entidades financieras también pagan por el dinero. Al riesgo y al precio que ellas pagan, han de sumar su margen, ya que no hay que olvidar que también son empresas y tienen unos accionistas a los que, a final de año, han de rendirles cuentas.

Cómo la banca puede ayudar a la financiación de las empresas

Además de los conocimientos básicos de finanzas, a la hora de comprender un balance o una cuenta de resultados, o la previsión de tesorería, también es importante conocer los diferentes productos de financiación ofertados por las entidades financieras, así como sus características, para ver cuál es el más adecuado a nuestras necesidades de financiación.

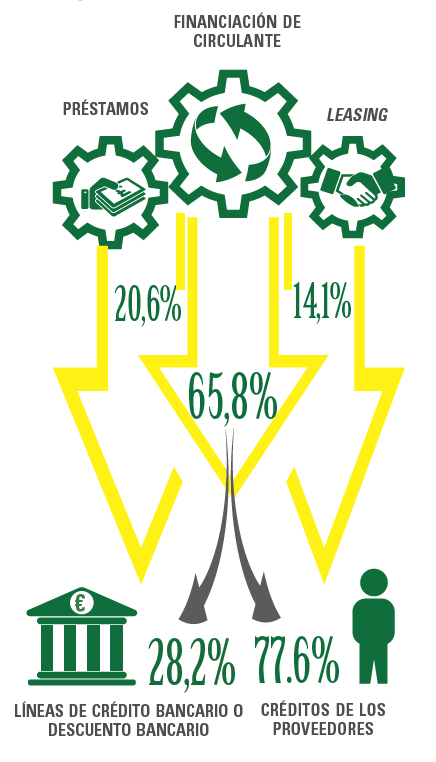

Según el estudio de la SGR Cesgar, Sociedad de Garantía Recíproca, el 65,8% de los productos financieros más utilizados en 2018 por las pymes corresponde a financiación de circulante. En concreto, el 77,6%, a créditos de los proveedores, y el 28,2%, a líneas de crédito bancario o descuento bancario.

Operaciones más a largo plazo, como los préstamos, suponen el 20,6% y el leasing, el 14,1%.

El 65,8% de los productos financieros más utilizados en 2018 por las pymes corresponde a financiación de circulante. En concreto, el 77,6%, a créditos de los proveedores, y el 28,2%, a líneas de crédito bancario o descuento bancario. Las operaciones más a largo plazo, como los préstamos, suponen el 20,6% y el leasing, el 14,1%

El 65,8% de los productos financieros más utilizados en 2018 por las pymes corresponde a financiación de circulante. En concreto, el 77,6%, a créditos de los proveedores, y el 28,2%, a líneas de crédito bancario o descuento bancario. Las operaciones más a largo plazo, como los préstamos, suponen el 20,6% y el leasing, el 14,1%

Los principales productos financieros de la banca

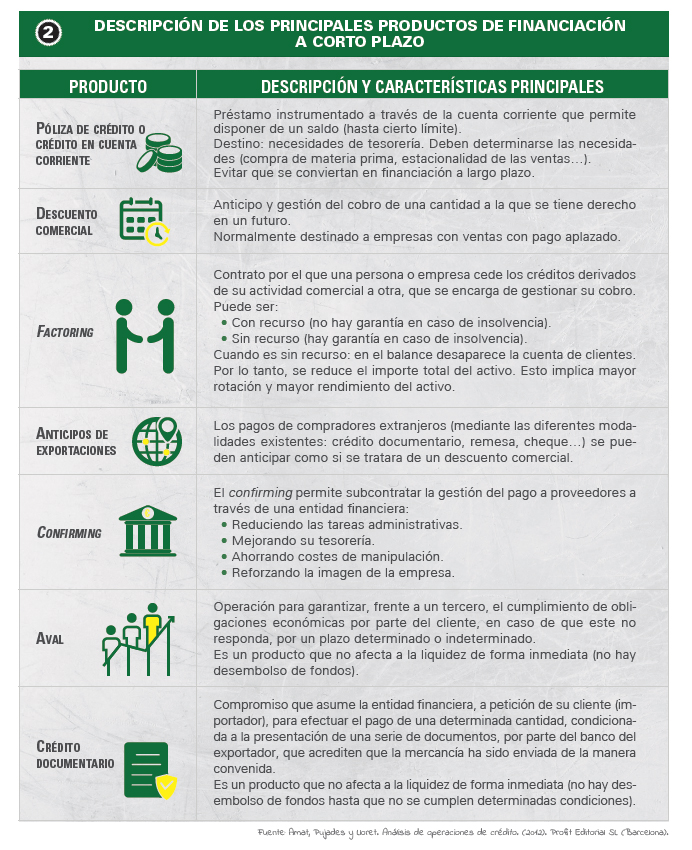

A continuación, se describen, en la figura 2 y 3, las principales operaciones de financiación a las empresas ofertadas por la banca, distinguiendo en función de las necesidades de financiación a corto o largo plazo.

• Operaciones de financiación del circulante

Las necesidades de financiación a corto plazo más habituales en las empresas son: la compra de existencias, pago a proveedores, nóminas, gastos generales de la empresa (luz, teléfono, alquiler, gas…), impuestos, seguridad social.

• Operaciones de financiación del activo no corriente

La financiación a largo plazo correspondería a la obtención de fondos destinados a la inversión en activo no corriente del balance de las empresas, o bien operaciones provenientes de una reestructuración de deuda.

{kind=link}