La Covid-19 podría agravar las dificultades de acceso a la vivienda, mientras el sector inmobiliario se conjura para no repetir errores del pasado

Texto: Adrià Gratacós Torras

El mercado inmobiliario encaraba el año 2020 con la esperanza de confirmar cierta estabilización del sector después del descalabro vivido entre 2008 y 2014. Pero el parón económico producido por la Covid-19 ha vuelto a poner en alerta al sector inmobiliario, que tiene que afrontar una lacra que se ha convertido en estructural: el acceso a la vivienda. Incluso el Banco de España ha alertado que ciertos grupos de población “vulnerables”, especialmente los jóvenes y las familias con rentas bajas, podrían quedar fuera del acceso a la vivienda. Y para remediar la situación, el organismo del Estado español advoca por un cambio en la política pública de vivienda: “es necesario incrementar de manera estable la oferta de vivienda de alquiler”.

La propuesta del Banco de España es compartida por los actores económicos y sociales del sector inmobiliario. “Se necesita dinero para empezar a construir inmediatamente vivienda pública”, asegura Joana Amat, vicepresidenta del Consejo de Administración de Amat Immobiliaris. Una vivienda pública que, según Amat, debe fomentar el alquiler de una vez por todas. “La administración pública nunca ha tenido mentalidad de alquiler y hemos liquidado todo el patrimonio público”, añade. Los datos hablan por sí solos. El mercado de alquiler en Barcelona se sitúa entre el 22% y el 30%, mientras que la media europea supera el 50%. Y del total de viviendas, solo el 2% es vivienda social.

La propuesta del Banco de España es compartida por los actores económicos y sociales del sector inmobiliario. “Se necesita dinero para empezar a construir inmediatamente vivienda pública”, asegura Joana Amat, vicepresidenta del Consejo de Administración de Amat Immobiliaris. Una vivienda pública que, según Amat, debe fomentar el alquiler de una vez por todas. “La administración pública nunca ha tenido mentalidad de alquiler y hemos liquidado todo el patrimonio público”, añade. Los datos hablan por sí solos. El mercado de alquiler en Barcelona se sitúa entre el 22% y el 30%, mientras que la media europea supera el 50%. Y del total de viviendas, solo el 2% es vivienda social.

Pero los desajustes entre oferta y demanda del sector inmobiliario vienen de mucho antes de la llegada de la Covid-19. “El problema es que en las últimas décadas prácticamente no se ha invertido en vivienda social y no ha habido consensos sobre cuál debería ser la política de vivienda pública”, afirma Anna Gener, CEO de Savills Aguirre Newman.

La colaboración público-privada, clave para aumentar la oferta en vivienda

En un contexto donde la demanda de alquiler ha subido del 30% en 2011 al 36% en 2017, según el último informe del Observatori Metropolità de l’Habitatge, la Covid-19 podría agravar la exclusión de determinados colectivos del mercado de alquiler. Y ante el estrés financiero que deberán aguantar las administraciones públicas para reactivar la economía, para Amat, la solución es clara: “no queda otro remedio que grandes pactos públicos y privados”. Según la vicepresidenta de Amat Immobiliaris, “sigue habiendo suelo para edificar, pero no se podrá hacer si la administración pública demoniza al sector privado”.

Los expertos en política pública de vivienda fijan la mirada en el ejemplo de Viena. Una ciudad que, a lo largo de los años, ha generado un parque de vivienda público homogéneo y robusto en todos sus barrios. Sin embargo, las políticas de vivienda necesitan tiempo, y en España se debe empezar desde cero. “Sin visión a largo plazo es imposible generar la vivienda social necesaria”, afirma Gener. Así pues, el reto del sector inmobiliario y de las administraciones para hacer frente a la Covid-19 pasa por un gran pacto que garantice el acceso a la vivienda. Un pacto que las entidades sociales llevan meses pidiendo y que en febrero fue firmado por una decena de colectivos.

El sector prevé un impacto “coyuntural”

Más allá de agravar el problema endémico del acceso a la vivienda, los efectos de la Covid-19 en el sector inmobiliario también se reflejarán en el número de transacciones de inmuebles. Sin embargo, el sector prevé que el impacto sea coyuntural y transitorio. Según Anna Gener, el sector inmobiliario se encuentra en una situación radicalmente diferente a la de la anterior crisis ya que, a diferencia de 2008, no existe un contexto de sobreoferta, sino más bien de escasez de producto inmobiliario. “Los actores inmobiliarios se encuentran en una situación mucho más robusta que en la crisis anterior, con una deuda saludable y menos dependiente de las entidades financieras”, afirma Gener. Por su parte, Amat se muestra prudente a la hora de hacer previsiones porque todavía faltan indicadores.

Amat explica que en su inmobiliaria la caída durante el primer mes y medio de confinamiento fue del 80%, pero que en la primera semana de mayo se había recuperado el 35%. “Hemos perdido dos meses y está por ver si las empresas y los particulares tendrán liquidez, pero no prevemos que el sector inmobiliario se vea especialmente afectado por la Covid-19”.

En todo caso, la Covid-19 afectará de forma clara en el número de transacciones de compraventa de inmuebles. Según la Cámara de la Propiedad Urbana de Barcelona, la debacle será evidente durante los meses de mayo y junio. Unos meses donde el número de transacciones podría sufrir una caída del 50%, o incluso más. Hasta ahora, el Instituto Nacional de Estadística ha valorado el impacto de la Covid-19 en la actividad del sector inmobiliario del mes de marzo. En concreto, en el tercer mes del año, la compraventa de viviendas cayó un 18,6% en el Estado español. En Cataluña lo hizo un 14,1%, mientras que en la Comunidad de Madrid se desplomó un 30,9%. Se trata del peor dato de los últimos cuatro años.

Por otro lado, Bankinter calcula que la compraventa de viviendas podría caer un 35% en 2020, devolviendo así al sector inmobiliario a las cifras vividas entre 2012 y 2014. La debacle de transacciones de viviendas comportaría también una caída de los precios, que Bankinter sitúa en el 6%.

La digitalización y la sostenibilidad de los edificios marcan la hoja de ruta del sector

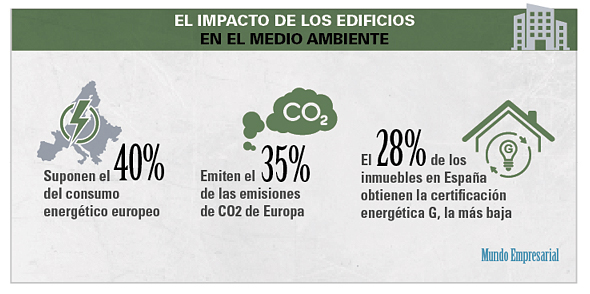

Y aunque la crisis de la Covid-19 está acaparando la ocupación gubernamental desde hace más de dos meses, la Unión Europea no se ha movido ni un milímetro en su vocación de centrar el crecimiento en un modelo económico sostenible. Y serán justamente los criterios para la lucha contra el cambio climático los que marcarán el rumbo del sector inmobiliario. Según la Comisión Europea, los edificios suponen el 40% del consumo energético del viejo continente y emiten el 35% de las emisiones de CO2 de la Comunidad. Unos porcentajes que se explican principalmente por el uso generalizado de climatizadores y por la falta de eficiencia energética de muchos edificios.

En España, debido a un uso menos acentuado de la calefacción, el consumo energético de los edificios es inferior. Sin embargo, el español es uno de los Estados que cuenta con un mayor porcentaje de edificios ineficientes. En concreto, el 28% de los inmuebles en España obtiene la certificación energética G, la más baja de los baremos fijados por la Unión Europea. Y la ineficiencia de los edificios será uno de los aspectos que el sector se verá obligado a revertir tras la entrada en vigor de la nueva normativa de eficiencia energética de la Unión Europea.

Así, pues, el reto del sector inmobiliario, más allá de la Covid-19, pasa por dar respuesta al acceso a la vivienda, pero también a repensar las ciudades y las necesidades de los usuarios. “El confinamiento ha servido para que muchas personas reflexionen sobre los espacios de su casa, y muchas viviendas son deficientes”, afirma Amat. Y en un contexto de revolución digital, no solo será necesario mejorar los inmuebles, sino que toca repensar las ciudades. El modelo mediterráneo de mezcla de usos urbanísticos puede marcar el camino, pero hay trabajo por delante. Un trabajo que precisará de voluntad por parte de las administraciones públicas y de la implicación del sector inmobiliario en su conjunto.

{kind=link}