De la crisis financiera de 2008 a la pandemia del coronavirus. Un análisis en profundidad.

Antoni Garrido. Catedrático de Economía Aplicada de la UB e investigador del Instituto de Economía de Barcelona (IEB).

El impacto directo de la crisis financiera sobre el sistema bancario español fue limitado, gracias, básicamente, al distinto modelo de titulización existente en España. Entendido como un mecanismo de captación de recursos, el modelo español se encuentra muy alejado del denominado “originar para distribuir” qué está en el origen, valga la redundancia, de las turbulencias financieras.

En cambio, el impacto indirecto fue muy importante. Las elevadas tasas (cercanas al 30% anual) a las que aumentó el crédito en el periodo expansivo 1994-2007, unido al estancamiento de sus fuentes de recursos tradicionales -los depósitos de la población- obligó a las entidades españolas a buscar otras vías de financiación, como el endeudamiento en los mercados interbancarios de la Eurozona, aprovechando así las posibilidades que generó la integración en la Unión Económica Monetaria. La extrema aversión al riesgo que provocó la caída de Lehman Brothers bloqueó tales mecanismos de financiación mayoristas, encareciendo, cuando no imposibilitando, a los bancos y cajas de ahorros españoles la captación de recursos en los mercados internacionales.

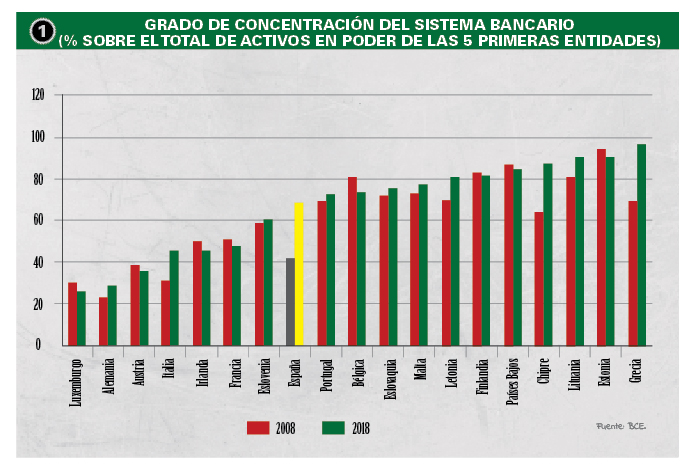

La disminución en el censo de entidades operativas ha provocado un aumento en los niveles de concentración del sistema bancario español, hasta el punto de que las cinco primeras entidades por tamaño (Santander, BBVA, Caixabank, Bankia y Sabadell) absorben el 68,5% del total de activos del sistema bancario

El aumento de la morosidad, especialmente entre promotores y constructores, y la pérdida de valor de los activos inmobiliarios que siguió al estallido de la burbuja agravaron todavía más la situación de buen número de entidades, y, en particular, de las cajas de ahorros, hasta el punto de poner en cuestión su viabilidad. No en vano, el crédito vinculado con el sector de la construcción llegó a suponer el 70% del total del crédito otorgado por las cajas de ahorros españolas en los primeros años del siglo XXI.

El progresivo deterioro de las finanzas públicas españolas y el estallido de la llamada crisis de deuda soberana elevaron, por su parte, la prima de riesgo de la economía española y, con ello, el coste de la financiación del Tesoro, entidades bancarias y empresas. Consumidos la mayor parte de los recursos del FROB y del Fondo de Garantía de Depósitos de Entidades de Crédito (FGD), y con los mercados financieros internacionales cerrados para todo lo relacionado con la marca España, el Gobierno optó por solicitar formalmente asistencia financiera al Eurogrupo, que puso a su disposición hasta 100.000 millones de euros para culminar el proceso de recapitalización de su sistema bancario. Como contrapartida exigió el cumplimiento de una serie de condiciones (32 para ser exactos) entre las que cabe destacar las tres siguientes:

- Que se llevaran a cabo «ejercicios, voluntarios u obligatorios, de responsabilidad limitada», esto es, que se impusieran pérdidas a los titulares de instrumentos híbridos de capital, como las participaciones preferentes y la deuda subordinada, de las entidades salvadas con fondos públicos.

- Para amortiguar los falseamientos de la competencia generadas por los apoyos públicos, las entidades salvadas con fondos públicos tendrían que cumplir una serie de condiciones tales como concentrar su actividad en sus territorios de origen y abandonar la financiación de promociones inmobiliarias. La misma razón -reducir las distorsiones en la competencia- explica que se establecieran plazos para su liquidación o venta al sector privado.

- Antes de finalizar 2012, las autoridades españolas tenían que haber aprobado la creación de un mecanismo de segregación de activos. Conocido coloquialmente como banco malo, dicho mecanismo permitiría a las entidades en crisis desprenderse de sus activos inmobiliarios de mala calidad, mejorando así su balance y, por tanto, su viabilidad. Tales activos podrán permanecer en el balance del banco malo quince años, intentando evitar así las más que probables pérdidas que generaría su venta en una coyuntura recesiva; pérdidas que podrían acabar recayendo sobre los contribuyentes.

MAYOR CONCENTRACIÓN Y NUEVOS COMPETIDORES

La crisis bancaria ha alterado notablemente la estructura del sistema bancario español, integrado en la actualidad por un reducido número de entidades de considerable dimensión que operan en su gran mayoría bajo la forma jurídica de bancos. Especialmente intensa ha sido la reducción que ha experimentado el censo de cajas de ahorros, compuesto en la actualidad únicamente por dos entidades de ámbito local y reducida dimensión (Caja de Ahorros y Monte de Piedad de Ontinyent y Caja de Ahorros de Pollença). El resto, hasta alcanzar las 47 existentes en 2005, han sido absorbidas por los grandes bancos españoles o realizan su actividad financiera a través de un banco al que han cedido sus activos financieros.

La disminución en el censo de entidades operativas ha provocado el consiguiente aumento en los niveles de concentración del sistema bancario español hasta el punto de que las cinco primeras entidades por tamaño (Santander, BBVA, Caixabank, Bankia y Sabadell) absorben el 68,5% del total de activos del sistema bancario. Teniendo en cuenta que el Estado tendrá que desprenderse, más pronto que tarde, de Bankia y el papel activo que los grandes bancos españoles han jugado en las anteriores subastas de entidades en crisis, no hay que descartar que los niveles de concentración aumenten todavía más en un futuro inmediato.

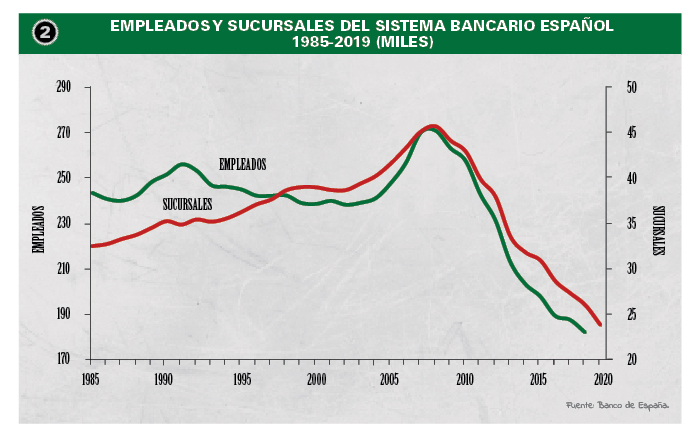

La necesidad de eliminar las duplicaciones generadas por las fusiones, los planes de adelgazamiento impuestos por la Comisión Europea a las entidades salvadas con fondos públicos y la pérdida de importancia de la red como canal de relación con el cliente explican, por su parte, los ajustes que se han llevado a cabo en la capacidad bancaria instalada. Baste señalar que entre 2008 y 2019 se han cerrado 22.000 sucursales y eliminado 89.000 empleos, siendo ya los niveles actuales de ambas variables inferiores a los existentes a mediados de los años ochenta. Pese a ello, España sigue siendo uno de los países europeos con un mayor número de sucursales en relación a su población.

Entre 2008 y 2019 se han cerrado en España 22.000 sucursales y eliminado 89.000 empleos, llegando así a cifras inferiores a las existentes a mediados de los años ochenta. Pese a ello, España sigue siendo uno de los países europeos con un mayor número de sucursales en relación a su población

Interesa resaltar, también, que los bancos españoles mantienen, en la actualidad, niveles de liquidez muy superiores a los que ostentaban antes del estallido de la crisis financiera. Entre otras razones, porque han de cumplir el coeficiente del mismo nombre que les obliga a mantener activos líquidos por un importe como mínimo equivalente al 100 por cien de sus obligaciones a corto plazo (30 días). Debido, básicamente, a la misma razón -la presión ejercida por los reguladores- que en el caso de la liquidez, han incrementado, también significativamente, tanto el nivel como la calidad de sus recursos propios. Baste señalar que a finales de 2019 acreditaban tener una ratio de capital ordinario de nivel 1, el de mayor calidad, cercana al 13%, doblando así la mantenida con anterioridad al estallido de la crisis. No ha de extrañar, pues, que los cuatro bancos que participaron en ellos, superaran con holgura los test de estrés realizados por la Autoridad Bancaria Europea en dicho año. Y lo hicieran pese a que el escenario macroeconómico simulado en los citados test (una caída acumulada del PIB del 2,7% en el periodo 2017-2020) era a priori ciertamente adverso.

La mejora de la coyuntura económica y la venta de activos adjudicados han posibilitado, por su parte, reducir sistemáticamente la tasa de morosidad hasta dejarla situada, a finales de 2019, en el 4,8%, la más baja de los últimos diez años. Ambos factores, junto con el crecimiento de los ingresos por comisiones, han permitido a su vez a los bancos españoles dejar atrás las pérdidas. Los niveles actuales de rentabilidad son, sin embargo, claramente inferiores a los existentes con anterioridad al estallido de la crisis, ya que han desaparecido los factores estructurales que los posibilitaron (elevado nivel de apalancamiento, financiación abundante y barata en los mercados mayoristas y expectativas de revalorización de los activos inmobiliarios). Los reducidos tipos de interés actuales, la previsión de que se van a mantener bajos durante un periodo de tiempo prologado y la creciente competencia ejercida por nuevos jugadores tales como las empresas fintech son otros de los factores que están presionando a la baja la rentabilidad bancaria y con ello la valoración de los grandes bancos españoles, que acabaron 2019 cotizando en promedio por debajo de 50% de su valor en libros.

EL IMPACTO DEL CORONAVIRUS

En esas estábamos cuando la pandemia del coronavirus llegó a España obligando a decretar un parón casi total de la actividad económica. Como acabamos de ver, la posición de partida de la banca española para hacer frente a esta crisis es mucho mejor que la que tenía en la anterior, en la que fue de hecho, una parte significativa del problema. Buscando contribuir al mantenimiento de los flujos financieros en la eurozona, el BCE ha incrementado además considerablemente la liquidez puesta a disposición de las entidades bancarias anunciando la celebración, a partir de mayo de 2020, de una serie (siete, para ser exactos) de operaciones de financiación a plazo más largo para hacer frente a la pandemia. Adjudicadas mediante un procedimiento de subasta con asignación completa (se concede todo lo solicitado por las entidades), su tipo de interés será 25 puntos básicos inferior al tipo de las operaciones principales de financiación (situado en el 0% en la actualidad). Además de elevar la cantidad que las entidades podrán solicitar en ellas, durante el periodo comprendido entre junio de 2020 y junio del 2021, el tipo de interés de las operaciones de financiación con objetivo específico (TLTRO III) podrá ser hasta 50 puntos básicos inferior al aplicado a la facilidad de depósito (-0,50%). Dicho de otra manera, las entidades acabarán cobrando por pedir prestados fondos al BCE, amortiguando así el coste que les genera depositar en él sus excedentes de liquidez.

En esas estábamos cuando la pandemia del coronavirus llegó a España obligando a decretar un parón casi total de la actividad económica. Como acabamos de ver, la posición de partida de la banca española para hacer frente a esta crisis es mucho mejor que la que tenía en la anterior, en la que fue de hecho, una parte significativa del problema. Buscando contribuir al mantenimiento de los flujos financieros en la eurozona, el BCE ha incrementado además considerablemente la liquidez puesta a disposición de las entidades bancarias anunciando la celebración, a partir de mayo de 2020, de una serie (siete, para ser exactos) de operaciones de financiación a plazo más largo para hacer frente a la pandemia. Adjudicadas mediante un procedimiento de subasta con asignación completa (se concede todo lo solicitado por las entidades), su tipo de interés será 25 puntos básicos inferior al tipo de las operaciones principales de financiación (situado en el 0% en la actualidad). Además de elevar la cantidad que las entidades podrán solicitar en ellas, durante el periodo comprendido entre junio de 2020 y junio del 2021, el tipo de interés de las operaciones de financiación con objetivo específico (TLTRO III) podrá ser hasta 50 puntos básicos inferior al aplicado a la facilidad de depósito (-0,50%). Dicho de otra manera, las entidades acabarán cobrando por pedir prestados fondos al BCE, amortiguando así el coste que les genera depositar en él sus excedentes de liquidez.

Como complemento de lo anterior, en sus reuniones del 7 y 22 de abril, el BCE ha incrementado su nivel de tolerancia al riesgo, relajando considerablemente los colaterales exigidos a las entidades como contrapartida a la provisión de liquidez. De entrada, ha reducido a un 20% el recorte en su valor que impone a tales activos. De forma temporal, permitirá, también, que puedan ser utilizados como colaterales los créditos a empresas, familias y autónomos que estén avalados por el Sector Público, y ha eliminado, asimismo, el umbral mínimo (25.000 euros) que se exigía anteriormente a un crédito para poder ser admitido como tal. Ha explicitado, también, que está dispuesto a aceptar como garantía préstamos rechazados hasta la fecha debido a su mala calidad y a considerar como buena la valoración sobre los mismos que realicen los propios bancos. Last but no least, ha decidido no tener en cuenta a efectos de su elegibilidad como activos de contrapartida los recortes de rating que las agencias de calificación van a imponer a muchas emisiones ante el empeoramiento de la situación económica.

En un momento en el que la capacidad de los bancos para captarlo en el mercado es reducida, por no decir nula, el supervisor va a permitir adicionalmente a los bancos de la eurozona movilizar los colchones de capital construidos en los últimos años. Se trata, en definitiva, de liberar recursos (120.000 millones de euros de capital ordinario de nivel 1, según el BCE), bien sea para absorber pérdidas, bien para conceder préstamos (que, según de nuevo el BCE, podrían alcanzar una cifra cercana a los 1,8 billones de euros).

La incertidumbre existente sobre la duración y la intensidad de la crisis actual, le ha llevado también, finalmente, a recomendar explícitamente a los bancos que en estos momentos sobreponderen las perspectivas a largo plazo en sus estimaciones de pérdidas esperadas. En la misma línea, e intentando evitar que sea necesario constituir desde el primer momento provisiones, ha flexibilizado, también, la forma de contabilizar los créditos dudosos permitiendo, por ejemplo, que se hable de renovaciones y renegociaciones de las operaciones de crédito en lugar de refinanciaciones y reestructuraciones.

Este conjunto de medidas va a permitir a la banca española ganar tiempo para hacer frente a la situación. Visto el porcentaje del riesgo que asumirá el Estado (80%, en los préstamos y renovaciones concedidos a pequeñas empresas y autónomos y entre el 70% y el 60%, en el resto) no parece tampoco que el programa de avales públicos puesto en marcha por el Gobierno vaya a causar un aumento significativo e inmediato de la morosidad de los bancos españoles. Lo mismo puede decirse de la moratoria en el pago de las cuotas de los préstamos contraídos para la adquisición de la vivienda habitual que ha aprobado el Gobierno.

Las medidas tomadas por el BCE van a permitir a la banca española ganar tiempo para hacer frente a la pandemia. El desplome histórico que va a registrar el PIB en el conjunto del año generará, sin embargo, un aumento considerable de la morosidad, que unido a la caída en los ingresos puede causar que algunas entidades acaben el ejercicio registrando pérdidas

Los desplomes históricos que a partir de mediados de marzo están registrando los indicadores disponibles de los sectores más afectados por el confinamiento (restauración, comercio, hostelería y transporte, entre otros) van a provocar, sin embargo, un desplome también histórico del PIB en el conjunto del año, generando el consiguiente aumento de la morosidad.

La caída en la demanda de crédito (especialmente la vinculada a la adquisición de automóviles y vivienda) y los menores ingresos por comisiones va a reducir, por su parte, los ingresos de las entidades. Descartada, por el momento, una reducción generalizada de las plantillas, el resultado no va ser otro que una contracción de todos los márgenes de la cuenta de resultados, que puede hacer que algunas entidades acaben el ejercicio registrando pérdidas.

Superada la crisis del coronavirus, los bancos españoles tendrán que volver a centrar sus esfuerzos en resolver los dos grandes retos que tenían sobre la mesa antes del estallido de la pandemia: mejorar su imagen reputacional y hacer frente a la disrupción digital

Es evidente, también, que la crisis no va a afectar a todas las entidades de la misma forma; entre otras cosas porque no es igual su posición de partida y, por tanto, su capacidad de respuesta. Siendo España uno de los países más afectados por la pandemia, parece razonable sostener que las entidades más diversificadas (geográfica y operacionalmente) y/o menos expuestas a los sectores más perjudicados por el parón económico, como el hotelero o el energético, capearán mejor la nueva situación. El cierre progresivo del mercado de emisiones, el desplome de las cotizaciones y la necesaria concentración de los recursos disponibles en la gestión de la crisis aconsejan dejar, sin embargo, para más adelante potenciales proyectos de fusión o integración con otras entidades.

No todo son, sin embargo, inconvenientes. El forzado conocimiento de los canales digitales que los menos familiarizados con la tecnología han adquirido debido al confinamiento va a permitir a las entidades bancarias españolas acelerar los planes de reducción de sus redes de sucursales puestos en marcha en los últimos años. Es verdad, también, que los nuevos skills adquiridos por la población pueden facilitar el desarrollo de nuevos competidores digitales. Más ágiles y menos reguladas que los bancos tradicionales, dichas empresas pueden ya satisfacer, gracias a la tecnología, la práctica totalidad de las necesidades de los consumidores finales tales como la colocación de ahorro, sistemas de pago, asesoramiento financiero y financiación. Y lo pueden hacer con un coste inferior, ya que no tienen que rentabilizar costosas estructuras de personal y de red como sus competidores. Su reducido tamaño, elevado coste de financiación y falta de imagen pública son, alternativamente, sus principales puntos débiles.

MIRANDO HACIA ADELANTE

Superada la crisis del coronavirus, los bancos españoles tendrán que volver a centrar sus esfuerzos en resolver los dos grandes retos que tenían sobre la mesa antes del estallido de la pandemia. El primero de ellos no es otro que mejorar su imagen reputacional, situada en la actualidad en mínimos históricos reflejando el ingente volumen de recursos públicos que ha sido preciso movilizar para evitar la quiebra del sistema, los abusos cometidos en la comercialización de algunos productos (como la deuda subordinada y las participaciones preferentes) y las conductas poco edificantes que siguieron algunos altos cargos. De hecho, según el barómetro sobre confianza en el sector que elabora la consultora Edelman, sólo el 22% de los españoles afirma confiar en la banca, frente al 48% de media en la Unión Europea.

El segundo es hacer frente a la disrupción digital. Invertir en tecnología y aliarse con las empresas fintech más exitosas han sido las estrategias principales que han seguido hasta la fecha la mayor parte de bancos tradicionales para hacer frente a ese reto. Sin embargo, no parece que lo anterior vaya a ser suficiente en esta ocasión. Y no lo va a ser porque la conjunción del progreso tecnológico (digitalización, robótica, inteligencia artificial, big data, etc.), y los cambios en el marco regulador y en las preferencias de los consumidores están diluyendo las ventajas competitivas de los bancos tradicionales. Las barreras de acceso al sector, los costes de búsqueda de los usuarios y los asociados al cambio de proveedor disminuyen. Además, posibilitan también crear tanto la oferta de productos como los canales de distribución, reduciendo así la ventaja que suponía contar con una potente red de sucursales.

Todo parece indicar, pues, que los bancos españoles tendrán que dotarse de la estructura, las aplicaciones y el personal con el talento necesario para poder competir en ese nuevo marco; más aún si las grandes empresas tecnológicas acaban entrando en el sector financiero. Dotadas de una elevada capacidad tecnológica, financiera y reputacional, las llamadas Big Tech se convierten en unos competidores formidables por su conocimiento de las demandas de los nativos digitales: inmediatez, plataformas tecnológicas intuitivas y atractivas, protocolos de seguridad biométricos, etc.

Como siempre en banca, la evolución del marco regulatorio acabará determinando la velocidad y el alcance del proceso. La existencia y creciente importancia de “nuevos bancos” puede ser beneficiosa debido a que contribuyen a abaratar el coste de los servicios financieros, amplían las fuentes de financiación y desplazan el riesgo desde actividades con apoyo público a otras en las que las pérdidas pueden ser asumidas por inversores privados. Es, sin embargo, también cierto que concentrar el riesgo en agentes poco preparados puede acabar generando episodios de inestabilidad financiera. Cabe recordar que tales agentes no tienen acceso a las líneas de liquidez que proporcionan los bancos centrales y suelen presentar elevados niveles de apalancamiento.

Lo que está fuera de duda es que el reto para los bancos tradicionales es mayúsculo, y está por ver que todas las entidades logren superarlo. Para algunos analistas, los bancos tradicionales están condenados a desaparecer, ya que otros agentes serán capaces de cubrir de forma más eficiente las necesidades financieras de la sociedad. Para otros, menos radicales, las entidades de crédito minoristas actuales tendrán que optar por un determinado modelo de negocio: los mejores podrán seguir siendo proveedores universales de servicios, otros proporcionarán la infraestructura para comercializar productos desarrollados por terceros más eficientes y el resto se limitará a suministrar productos y servicios financieros básicos a plataformas. En definitivo, tiempos de cambio en el sector.

{kind=link}