La actual situación que estamos viviendo debido a la crisis del coronavirus está redefiniendo nuestro concepto de business as usual, estrechando el tiempo de toma de decisiones y poniendo en jaque nuestra habilidad para mantener la capacidad operativa previa a los estados de confinamiento.

La actual situación que estamos viviendo debido a la crisis del coronavirus está redefiniendo nuestro concepto de business as usual, estrechando el tiempo de toma de decisiones y poniendo en jaque nuestra habilidad para mantener la capacidad operativa previa a los estados de confinamiento.

Víctor Campos. CoS UBS Suiza.

¿Es esta una crisis que ha llegado para quedarse? ¿Supone una nueva manera de hacer las cosas, o es simplemente algo que tendremos que capear hasta volver a tener esa (nostálgica ya) falsa sensación de control? Vayamos paso a paso. La respuesta, como casi siempre en la vida, es que depende.

Análisis de los impactos

En este mismo número se han delineado los principales elementos que están teniendo un impacto significativo en el sector financiero, indicando su carácter pendular. En efecto, todos somos conscientes de la intensiva acción regulatoria que está no solo reduciendo margen, sino potencialmente estableciendo distintas reglas de juego entre entidades y nuevos competidores. Por otro lado, y como bien se apuntaba, el ciclo económico y su impacto en los tipos de interés no necesitan mayor comentario a estas alturas. Quizá me atrevería incluso a incluir en esta relación de impactos la actual inestabilidad política, que independientemente de las opciones y preferencias personales de cada uno, propone un escenario que hace virtualmente imposible cualquier acuerdo a medio-largo plazo, y mucho menos cualquier tipo de reforma significativa. En efecto, tarde o temprano, estas situaciones darán paso a otras (mejores o peores, pero pendulares, al fin y al cabo).

Existe, sin embargo, otro elemento que a nadie sorprende ya y que ha redefinido la industria en los últimos 10-15 años: la irrupción digital. El carácter de esta no responde directamente a ningún ciclo y, si bien es cierto que en geografías con poca penetración bancaria la disrupción ha sido realmente significativa, podemos afirmar que afecta en todas las geografías. La mayoría de los comités de dirección hemos discutido largas horas en los últimos años la mejor forma de responder a esta amenaza, dando lugar a nuestros Planes de Transformación Digital a tres o cinco años, con los que hemos conseguido mantener un nivel muy notable en países como España (especialmente al compararnos con otras geografías).

La agenda digital debe ser recalibrada de una manera más efectiva, aumentando nuestra cadencia en términos de relevancia para el cliente en el entorno actual y teniendo en consideración la posibilidad real de implementar las acciones que teníamos en el pipeline dada la situación

Es cierto, también, que no han sido pocas las voces que cuestionaban (con buen criterio en la mayoría de los casos) la viabilidad económica de los attackers y su futuro. Ciertamente, la burbuja de inversión de ciertos VC en la industria fintech, dados los bajos rendimientos esperados en otras opciones de inversión, ha generado cierto recelo últimamente.

Lo que importa de verdad

Sin embargo, y siendo fieles a la verdad, hace tiempo que esas discusiones dejaron de ser relevantes. La irrupción digital ha venido para quedarse como el gran desafío permanente del sector. Efectivamente, no importa si los Revolut o N26 acaban siendo económicamente viables, si resultan absorbidos por incumbentes o si finalmente colapsan y desaparecen. Han revolucionado la experiencia de cliente en los servicios financieros, y lo que es más importante, lo que estos esperan (demandan, de hecho) de nosotros como actores relevantes de la industria. Si bien es cierto que en ciertas verticales el precio discrimina, hace tiempo que dejaron de mirar solo al producto para comparar experiencias. Nada nuevo, aunque es importante recordar que ya no nos comparan entre nosotros, sino con los mejores en UX. Si tenemos en cuenta la capitalización bursátil y la experiencia de cliente, la pegunta es la siguiente: ¿Quién ataca a quién?

En varios aspectos, nosotros somos los que estamos atacando y tenemos que seguir aprendiendo de ellos. La actual crisis debe servir como acelerador de nuestra estrategia digital. Ahora más que nunca es el momento de recalibrar las iniciativas digitales para posicionarnos en el escenario post COVID-19. Por mucho que pueda entenderse, la tentación de jugar sobre seguro suele ser la peor opción en este tipo de situaciones.

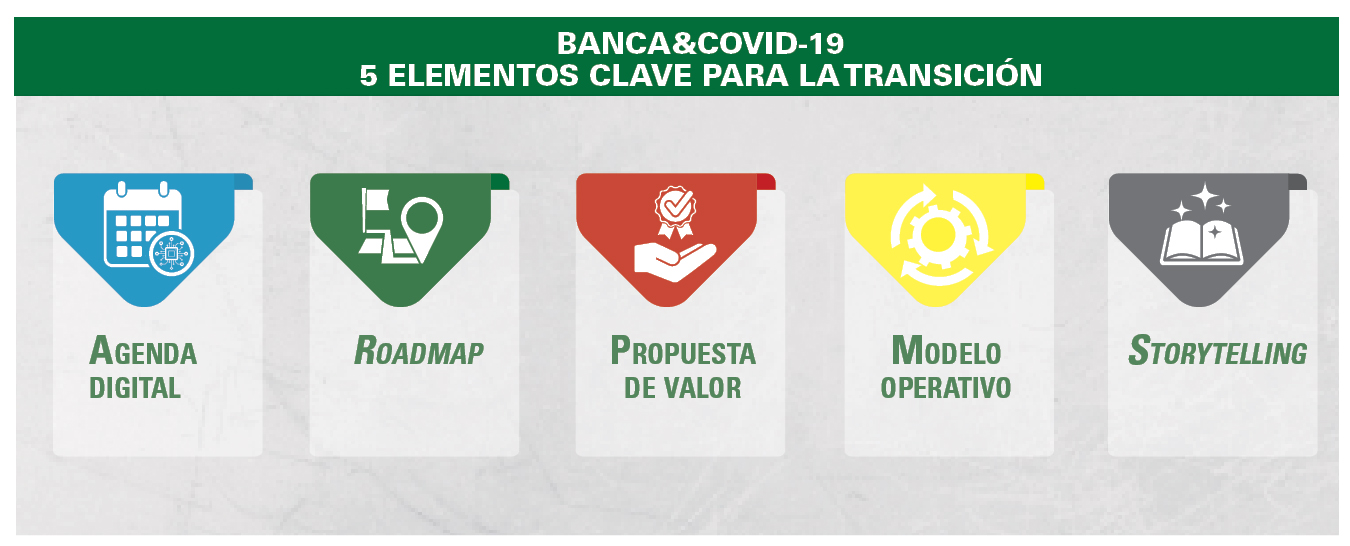

Por ello, y dejando a un lado el business continuity, resulta esencial enfatizar cinco elementos clave a tener en cuenta en esta fase para asegurar una transición con garantías.

1- Aceleración de la agenda digital. Tendencia que ya veíamos antes de la crisis, y que no ha hecho más que aumentar en las últimas semanas. La mayoría de las organizaciones han pasado de una revisión mensual o semanal a diaria, ya sea en la reasignación de empleados, en el seguimiento de número de reclamaciones o monitorización de costes por unidad/división. Del mismo modo, la agenda digital debe ser recalibrada de una manera más efectiva, aumentando nuestra cadencia en términos de relevancia para el cliente en el entorno actual y teniendo en consideración la posibilidad real de implementar las acciones que teníamos en el pipeline dada la situación. En este sentido, el acceso y revisión inmediato de datos y el uso de inteligencia artificial sobre grandes poblaciones o segmentos es crítico. Los planes a 3-5 años, al margen de grandes renovaciones de sistemas, sencillamente no parecen realistas de ahora en adelante.

Existe, por otro lado, una forma directa de acelerar mediante actividades de M&A, especialmente relevantes para entidades con un libro saneado que puedan abordar este tipo de operaciones. Es importante mantenerse activo en este aspecto, puesto que es posible que se produzcan oportunidades con valoraciones atractivas en el B2B.

Debemos estar dispuestos a comprometer los nice to have en favor de transformaciones claras, con un impacto directo en la experiencia de cliente y que sean coherentes con los grandes desafíos en estos tiempos

2- Simplificación del Roadmap. Uno de los principales caballos de batalla en entidades de cierto tamaño, con oferta en varios segmentos relevantes. En el fondo, todos sabemos las iniciativas que vamos a necesitar implementar en el corto plazo y que, por varios motivos, han venido siendo despriorizadas continuamente ya fuese por no tener un business case claro o, simplemente, porque no entendíamos que los clientes fueran a demandarlo en los próximos meses. Lamentablemente, esto ha cambiado, y el COVID-19 ha acelerado la transición digital de nuestros clientes, eliminando aquella inercia que parecía darnos el margen necesario. Por ello, debemos estar dispuestos a comprometer los nice to have en favor de transformaciones claras, con un impacto directo en la experiencia de cliente y que sean coherentes con los grandes desafíos en estos tiempos. Es quizá ahora cuando nos damos cuenta que todo desarrollo en el front que no venga acompañado por una revisión F2B es peligroso, pues en el contexto actual puede tener un impacto no sólo en clientes sino en nuestros empleados, añadiendo complejidad a una foto ya de por sí difícil. En resumen, se trata de focalizarse en las iniciativas más relevantes, apartándonos de la evolución incremental constante en todas las facetas, lo cual nos suele llevar a unos retornos en el entorno del coste de capital y que lamentablemente no van a permitir mantener la relevancia dado el nuevo ritmo de evolución del mercado.

Es en estos momentos cuando hemos de estar más cerca del cliente. (…) Propuestas como refinanciación de deuda para pymes, ayudas a particulares en hipotecas y préstamos y refuerzo de pagos on-line son práctica común en el mercado nacional

3- Adaptación de la propuesta de valor. Es en estos momentos cuando hemos de estar más cerca del cliente. En este sentido, la gran mayoría del sector ha hecho buenos movimientos, empezando por el mercado asiático, y con una respuesta clara desde las entidades españolas una vez la crisis tomó fuerza aquí. Propuestas como refinanciación de deuda para pymes, ayudas a particulares en hipotecas y préstamos y refuerzo de pagos on-line son práctica común en el mercado nacional.

Quizá merezca la pena apuntar la oportunidad que se nos brinda especialmente en este momento para potenciar los famosos Ecosistemas en los que nuestra entidad pueda suponer un interfaz único para las necesidades del cliente. Este tipo de propuestas, más exitosas en mercados menos maduros, vienen siendo desarrolladas desde hace tiempo por actores relevantes como Ping An en Asia, aunque hemos visto desarrollos importantes y en tiempo récord en China desde el estallido de la crisis con especial hincapié en seguros y salud, como en el caso de DBS o China Merchants Bank, con resultados prometedores.

4- Ajuste del modelo operativo. Si algo podemos sacar en positivo de esta situación es la resiliencia de los planes de contingencia de la industria y la capacidad de nuestras divisiones de soporte para asegurar la continuidad operativa. En efecto, hemos dado un vuelco a nuestra manera de realizar business as usual con garantías suficientes tanto para clientes como empleados. Ahora más que nunca tenemos la posibilidad de ir un paso más allá con las medidas que la mayoría de entidades tenemos en mente. Nuestros clientes nunca han estado más abiertos a la experimentación, y eso nos da margen para el famoso test and learn. Tenemos una ventana de oportunidad para testar cierto tipo de iniciativas que de otra forma serían muy sensibles, tales como concentrar operativamente grandes poblaciones o subsegmentos de clientes y definir un nuevo modelo operativo sobre el cual instalar inteligencia artificial y machine learning. Es el momento de entender mejor las necesidades y el comportamiento de nuestros clientes, así como nuestra capacidad interna de satisfacerlos en términos organizativos e incluso jerárquicos. Este último factor apunta a ser de especial relevancia para adaptarse a la nueva norma post-virus.

La cercanía al cliente también pasa por hacerles llegar nuestro mensaje, el porqué de nuestra existencia y lo que intentamos conseguir como organización

5- Énfasis en el storytelling. Este último factor clave, especialmente correlacionado con la sostenibilidad, es, quizá, uno de los desafíos que también han llegado para quedarse. La cercanía al cliente también pasa por hacerles llegar nuestro mensaje, el porqué de nuestra existencia y lo que intentamos conseguir como organización. La industria debe ser (y está siendo) un factor claro de apoyo para la vulnerabilidad, la transparencia, la exclusión social, la sostenibilidad de las inversiones y la educación financiera. En este sentido, las mejores prácticas incluyen apoyo en estos momentos, con la entidad como principal fuente de información en número de casos COVID-19, capacidad hospitalaria o soporte psicológico remoto. Es cierto que este tipo de necesidades irán cambiando en función de la evolución de la crisis. Se trata, en definitiva, de hacer ver a clientes (y empleados) que estamos cerca de ellos cuando nos necesitan.

Finalmente, y, para resumir, estamos frente a una de las situaciones más extremas y menos localizadas que recordamos como industria. Sin embargo, mientras nos preparamos para el impacto (menores ingresos, aumento de mora, menor actividad…), la experiencia de compañías de éxito nos enseña que existe una ventana de oportunidad para acompañar la aceleración de una tendencia que llevamos viendo desde hace varios años. Es ahora cuando tenemos que preocuparnos por mantener las garantías del corto plazo, pero sentando las bases que nos posicionen como actores relevantes en el futuro, porque una cosa está clara: los clientes van a recordar durante mucho tiempo nuestra respuesta como sector en los próximos meses.

{kind=link}