En el artículo “Radiografía del sector bancario español a mediados de 2019”, del profesor Antoni Garrido, hemos repasado los sustanciales cambios que se han producido en el sector bancario español desde el estallido de la crisis financiera en 2008 y hemos visto cuál es la situación en la que se encuentra el sector en estos momentos. En este artículo partiremos de aquellas conclusiones y esbozaremos una agenda con un horizonte 2025 para una evolución saludable del sector.

En el artículo “Radiografía del sector bancario español a mediados de 2019”, del profesor Antoni Garrido, hemos repasado los sustanciales cambios que se han producido en el sector bancario español desde el estallido de la crisis financiera en 2008 y hemos visto cuál es la situación en la que se encuentra el sector en estos momentos. En este artículo partiremos de aquellas conclusiones y esbozaremos una agenda con un horizonte 2025 para una evolución saludable del sector.

Marcos Eguiguren. Profesor de Organización de Empresas de la UPC. Executive director de la Global Alliance for Banking on Values.

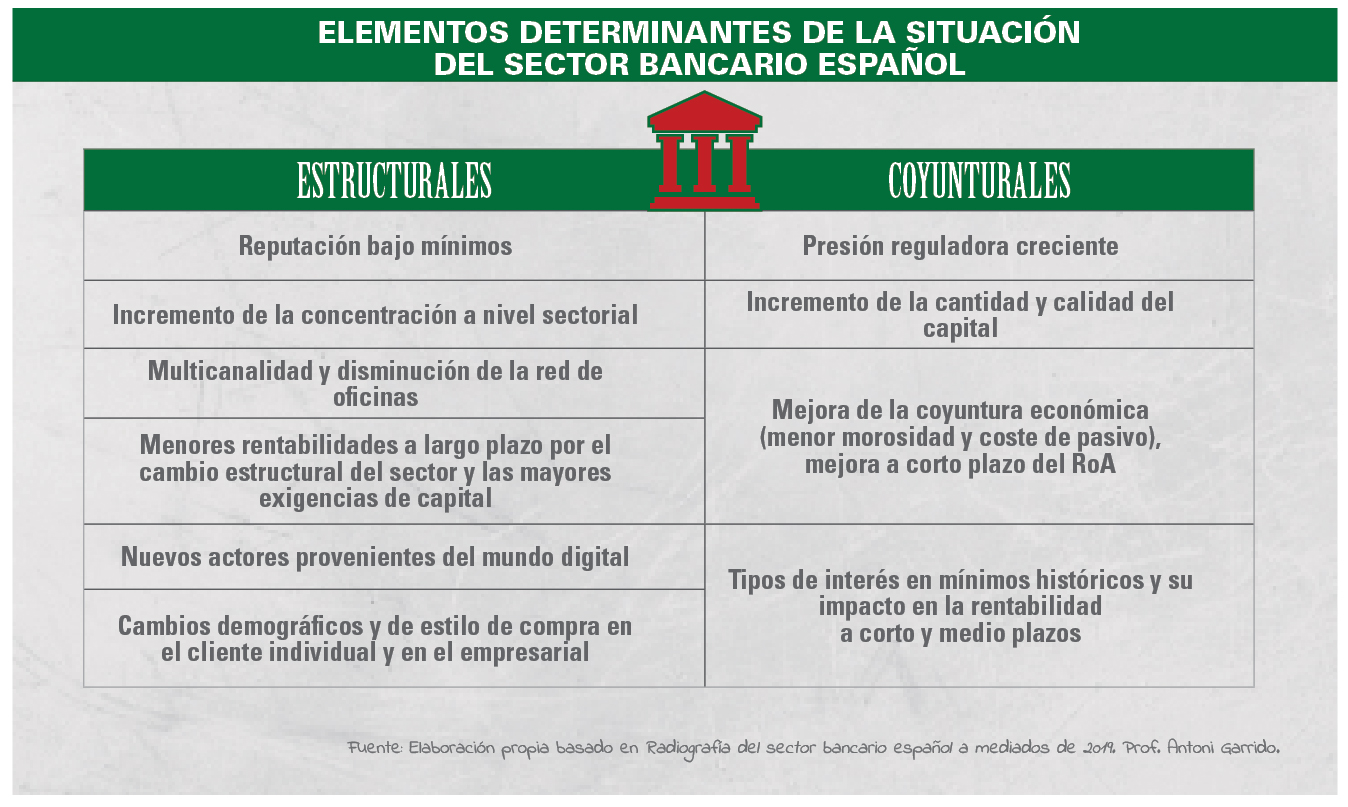

Esta agenda 2025 puede perfectamente interpretarse tanto a nivel europeo como español y debe considerarse como sectorial en el sentido amplio, es decir, no solo afecta a los bancos únicamente sino también a otro tipo de entidades bancarias o parabancarias, a los reguladores y a otros actores que forman parte inequívoca del sector. Podemos listar una serie de elementos determinantes de la situación del sector a fecha de hoy. Algunos que podemos definir como de tipo estructural y otros que tienen un carácter coyuntural (aunque hablemos de coyunturas de cierta extensión en el tiempo) y añadir algunos elementos adicionales.

Tal vez sea sensato, antes de proyectar esa situación actual en los cambios que el sector necesita con vistas a 2025, revisar cuál es el papel de la banca comercial -entendida como aquella que se financia principalmente con los depósitos de los clientes y que destina, o debería destinar, la mayor parte de sus activos a financiar la actividad productiva-, en cualquier economía.

UN SECTOR NECESARIO…

En nuestro modelo económico, si no existiera la banca, habría que crearla. Tal como la conocemos, o con algunas características distintas, pero alguien tendría que ejercer de intermediario entre aquellos que disponen de ahorros o de excedentes de liquidez que desean depositar o invertir de manera segura, y aquellos que necesitan de financiación para sus proyectos empresariales o individuales.

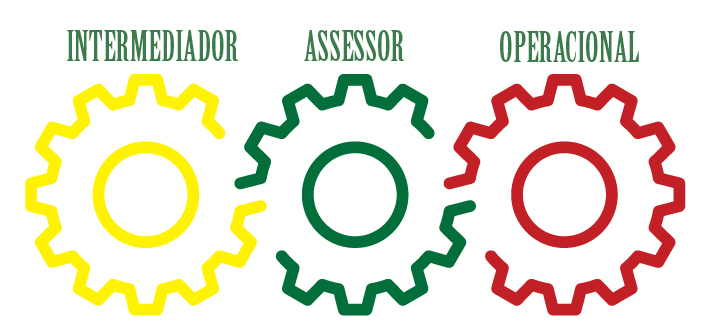

Eso sitúa a la banca comercial ante un triple papel: el intermediador -o experto en gestión de riesgos-, el asesor y el operacional -o prestador de servicios de pago y otros alrededor de la gestión del dinero de sus clientes-. La amenaza de potenciales operadores provenientes del mundo digital se centra principalmente en el último de los roles. En los papeles de intermediación y asesoramiento, la banca mantiene ventajas competitivas considerables, sin embargo, los actores digitales también deberían considerarse una posible amenaza en el medio plazo.

… CON RESPONSABILIDADES ÉTICAS Y EDUCATIVAS

Debido a su centralidad en la actividad económica, la banca tiene, además, una responsabilidad especial en la dirección que esa actividad adopte. Las decisiones de inversión de los bancos no son neutras: la banca puede optar por potenciar una actividad económica más respetuosa con el medio ambiente, por priorizar aquellas empresas que muestren una cadena de valor más sensible a la equidad social, o, simplemente, optar por financiar actividades económicas legales y viables desde el punto de vista del repago de préstamos, aunque estas no aporten un mayor valor social. Ese dilema es fundamental para el futuro del sector y está en el centro de la lectura de la proyección hacia 2025.

En el diseño de este horizonte al 2025 se está poniendo un énfasis muy relevante en los elementos coyunturales que, siendo importantes y teniendo impacto en el sector, son de carácter pendular por definición

Pero también dentro de esa centralidad en la actividad económica, la banca tiene otro papel fundamental hacia sus depositantes: el papel educativo y el deber de promocionar una relación sensata y saludable entre los ciudadanos y el dinero. Este rol suele omitirse y no considerarse por parte de la mayoría de bancos, o se interpreta simplemente como la puesta en marcha de algunas actividades dispersas de educación financiera. Eso es positivo, pero nos referimos a algo más profundo: a una relación entre el banco y el depositante que incorpore una reflexión de calidad sobre el papel del dinero en la sociedad. Algunos de mis colegas banqueros responderán que esa función compete al sistema educativo y a las administraciones públicas, pero lamento decirles que se equivocan totalmente. Esa función no solo está intrínsecamente vinculada al rol de la banca, sino que también contribuiría a abordar dos de los retos estructurales a los que hoy se enfrenta el sector y que, a nuestro criterio, son de largo los más relevantes: el fundamental cambio de comportamiento de los clientes y el déficit reputacional.

DESAFÍOS DE FUTURO

La forma en que los servicios financieros se conciben, diseñan y comercializan y los valores que inspiran todos los servicios que diseñamos forman una parte aparentemente oculta y educativa del diálogo entre el banco y el ciudadano que está en el eje de la reputación del sector: los bancos deben ser explícitos y transparentes en ese diálogo, deben incorporar al cliente en los procesos de diseño de sus servicios y deben incorporar valores y principios irreprochables que ejerzan de fuerza creativa.

Sin embargo, en el diseño de este horizonte al 2025 se está poniendo un énfasis muy relevante en los elementos coyunturales que, siendo importantes y teniendo impacto en el sector, son de carácter pendular por definición. Ni los excesos regulatorios, ni la relativa bonanza económica de los últimos tres años, ni el largo período de bajos tipos de interés en el que seguimos inmersos, están aquí para quedarse. Que las recetas de los reguladores y la deriva de los principales bancos se centren en hacer frente a estos retos a través de una mayor concentración del sector es un error mayúsculo. Un error que, a largo plazo, puede traer consecuencias indeseables. Un sector más concentrado es un sector que generará más riesgos sistemáticos globales y la supuesta mejora de la rentabilidad que eso conllevaría para los bancos de mayor tamaño solo conseguirá traer menores dosis de competencia al sector que, a la larga, perjudicarán al ciudadano, dificultarán la financiación de las pymes, atentarán contra la diversidad del sistema y contribuirán a la extracción de rentas, que atenta contra las clases medias y genera desigualdad, como la mayoría de procesos oligopolísticos.

Para crear una agenda 2025 equilibrada y saludable para el sector bancario y para la sociedad a la que sirve hay que poner el verdadero énfasis en los aspectos estructurales: el déficit reputacional, el cambio en los comportamientos de los clientes en su relación con el dinero y la banca y la irrupción digital

Se está obviando que para crear una agenda 2025 equilibrada y saludable para el sector bancario y para la sociedad a la que sirve hay que poner el verdadero énfasis en los aspectos estructurales. Los retos estructurales fundamentales del sector, por este orden, son: el déficit reputacional, el cambio en los comportamientos de los clientes en su relación con el dinero y la banca y la irrupción digital.

RESPUESTAS AL COVID-19

A pesar de lo que pueda parecer, la irrupción, en marzo de este año en gran parte del mundo, de la situación excepcional provocada por el COVID-19 no altera los retos fundamentales del sector. En cualquier caso, añadiría un reto adicional que es el de superar las consecuencias económicas de la pandemia a la vez que se da un apoyo decidido al sector empresarial.

La adaptación de la banca europea a la nueva situación se está llevando a cabo en un proceso de cuatro fases que, lógicamente, no son totalmente consecutivas, sino que se superponen en ciertos aspectos, y se están poniendo en marcha en función de las características y capacidades de cada entidad y de la necesidad de flexibilidad constante que la situación requiere.

Primera Fase

En primer lugar, tenemos la fase de continuidad del negocio, o la de asegurar en tiempo récord el funcionamiento seguro de un número suficiente de oficinas, así como el trabajo remoto de una buena parte de los empleados de forma que puedan permitir la continuidad del servicio a los clientes. Tras poder dialogar en las últimas semanas con CEOs y altos directivos de bancos de diversas partes del orbe, parece evidente que ese esfuerzo de pasar de la atención clásica en oficinas al teletrabajo masivo y a garantizar la atención por medios telemáticos a los clientes, en tan solo un par de semanas, está haciendo recapacitar a muchos.

En circunstancias normales ese cambio hubiera requerido meses, tal vez años. Pero el virus ha quebrado la resistencia al cambio. Ahora la banca está convencida de su capacidad real de digitalizar el negocio a mucha mayor velocidad de la que pensaban. Será interesante observar, cuando entremos en la fase de vuelta a la normalidad, cuántas oficinas de la red vuelven a funcionar realmente en España y a qué ritmo se siguen produciendo cierres y fusiones de oficinas. Sin duda, una fuente de ahorro de costes operacionales que permitirá aliviar, eso sí, en el medio plazo, los estragos que la crisis del COVID-19 provocará en las cuentas de explotación.

De hecho, la irrupción digital que durante tanto tiempo lleva preocupando a la banca se aborda mediante innovación y alianzas con campeones digitales, pero, sobre todo, abordando con valentía los otros dos retos estructurales: el reto de recuperar la reputación y el de interiorizar las necesidades de cambio de un nuevo tipo de cliente. La situación actual provocada por la pandemia acelerará esa tendencia. Una banca innovadora en la multicanalidad y en la tecnología de servicio, con alta reputación y con una comprensión clara de las necesidades de la sociedad y del cliente, atenta a las mismas con transparencia y de forma genuina, está blindada ante la potencial irrupción hostil de algunos actores digitales.

Segunda Fase

En segundo lugar, observamos la fase de respuesta, en la que muchas entidades han puesto en marcha medidas unilaterales o colectivas (impulsadas por los diferentes gobiernos) de suavización de condiciones a los clientes o de concesión de facilidades con apoyo gubernamental. En estos momentos podríamos decir que la mayor parte del sector en España está inmersa en esta segunda fase.

La irrupción de la situación excepcional provocada por el COVID-19 no altera los retos fundamentales del sector. En cualquier caso, añadiría un reto adicional que es el de superar las consecuencias económicas de la pandemia a la vez que se da un apoyo decidido al sector empresarial

Tercera y Cuarta Fase

Sin embargo, existen dos fases más en la gestión de esta situación. La tercera fase, que seguramente ya se haya iniciado en más de una entidad pero que va a ir a más en los próximos meses, es la de control de daños. A pesar de la imprescindible relajación del marco regulatorio a la que se ha referido el profesor Garrido en su artículo en estas mismas páginas, es evidente que va a ser necesaria una revisión en profundidad de la cartera de préstamos y, en general, de la calidad y exposición de los activos de la banca ante la nueva situación provocada por la pandemia. Si las autoridades monetarias y los gobiernos ponen las cosas fáciles -y no se trata solo de anunciar medidas, sino de que sean ciertas y verdaderamente sencillas de aplicar-, será posible para los bancos ser rigurosos a la vez que generosos con la refinanciación de las operaciones en un esfuerzo colectivo por salvaguardar al máximo posible el tejido empresarial. Los bancos, sus equipos directivos, sus accionistas y los reguladores, deben entender que, en 2020 y, tal vez en parte del 2021, van a tener que dejar de priorizar la obtención de resultados para contribuir a reconstruir la economía y a sentar las bases de una recuperación sólida.

Por último, veremos en los próximos meses la última fase de vuelta al negocio que, solapándose todavía parcialmente con elementos de las tres fases anteriores, buscará la recuperación de la capacidad de respuesta normalizada del sector, aunque, como hemos apuntado en los últimos párrafos, algunos aspectos del negocio pueden acelerar un cambio radical.

En circunstancias normales, la digitalización del negocio hubiera requerido meses, tal vez años. Pero el virus ha quebrado la resistencia al cambio

Necesitamos una revolución en el sector, y la actual pandemia refuerza la necesidad de llevarla a cabo y hacerla con rapidez. Es difícil, pero es posible. Requerirá de una comprensión distinta de los legisladores y de los reguladores acerca de cuál es su verdadera función. Aunque pueda parecer un anatema, necesitamos un sector más diverso y menos concentrado, con más entidades especializadas o regionales, más cercanas al ciudadano, que prioricen la financiación a la pequeña y mediana empresa, sirviendo con claridad a la economía real con criterios éticos y enfocadas hacia el servicio a los intereses sociales. Hoy, esto es mucho más necesario que nunca. El foco principal en el beneficio, que parece estar en el centro del debate cuando escuchamos a algunos líderes del sector, en realidad no ha variado todavía porque no ha habido cambios en la cultura ni en la gobernanza de los principales bancos. El foco principal tiene que situarse en el cumplimiento de la misión propia de cualquier entidad financiera: intermediar para satisfacer las necesidades financieras de la sociedad y conseguir un mundo mejor y más sostenible a través de la actividad bancaria. Si establecemos esta prioridad, tejemos alianzas con socios tecnológicos que entienden la tecnología como una herramienta al servicio de las personas y, además, somos banqueros eficientes y profesionales, a pesar de las negras perspectivas de los próximos meses, la rentabilidad caerá como fruta madura.

Necesitamos un sector más diverso y menos concentrado, con más entidades especializadas o regionales, más cercanas al ciudadano, que prioricen la financiación a la pequeña y mediana empresa

Solo de esa forma abordaremos de forma exitosa los tres grandes retos estructurales: el déficit reputacional, el cambio de comportamiento de los clientes y la irrupción digital. Hay una serie de actores que tienen que reflexionar, especialmente si queremos empezar a ver los primeros cambios relevantes en el horizonte 2025: la gran banca, legisladores y reguladores, y los actores tecnológicos.

LA GRAN BANCA

Por su parte, las grandes entidades son totalmente conscientes de esos tres grandes retos estructurales, pero no los están abordando con la profundidad requerida ni desde la humildad de reconocer lo que no se ha hecho correctamente ni de la aceptación del necesario cambio de paradigma. Los tres grandes retos requieren de un cambio cultural fundamental dentro de la gran banca. Es muy difícil abordarlos sin ese cambio profundo. Debemos dejar de pensar en el cliente de la forma tradicional y empezar a reconocer que el cliente es un ciudadano que decide optar por nuestros servicios, que lo hará por una serie de motivos, no siempre calificables en el binomio clásico calidad-precio y que, si no observa una alineación clara entre los principios del banco y los suyos propios, optará por algún proveedor que aparentemente pueda facilitar un mejor encaje.

Por motivos obvios, estos profundos cambios culturales son más difíciles de realizarse con éxito en las grandes entidades que en las de tamaño mediano o pequeño. Sin embargo, la necesidad del cambio de cultura en la gran banca es de una obviedad cristalina. No se trata, simplemente, de firmar declaraciones o adherirse a estándares internacionales. Pilotar esos cambios a la vez que seguimos habitando en el mundo de las grandes entidades bancarias cotizadas con su servidumbre ante los mercados y el paranoico escrutinio trimestral de resultados, requiere de liderazgos fuertes, visionarios y convencidos. Esos liderazgos deben apoyarse en modelos de gobernanza transparentes e inclusivos que pongan el foco en la misión como factor clave que llevará a la rentabilidad, así como en núcleos duros de accionistas pacientes e inteligentes que sepan mirar con otros ojos al binomio riesgo-rentabilidad.

Debemos dejar de pensar en el cliente de la forma tradicional y empezar a reconocer que es un ciudadano que decide optar por nuestros servicios

EL LEGISLADOR Y EL REGULADOR

La forma en la que han tratado al sector bancario ha evolucionado de forma positiva en los últimos años, aunque no siempre en la dirección correcta para abordar los grandes retos estructurales del sector.

Si podemos permitirnos una anécdota para aportar luz sobre el papel de los legisladores y de los reguladores en la regeneración del sector, me referiré a una reunión de trabajo que mantuvimos a principios de 2019 con parlamentarios, miembros de la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo (Econ), para debatir sobre el rol de las finanzas en una economía más inclusiva y sobre el futuro del sector en Europa. Algunos parlamentarios, muy interesados con los planteamientos de fondo que estábamos realizando, nos observaron que, en sus contactos regulares con el presidente del Banco Central Europeo (BCE), este organismo estaba defendiendo medidas que podían parecer contradictorias a nuestros planteamientos y querían saber cuál era nuestra opinión acerca de esas aparentes contradicciones.

Recuerdo con simpatía cómo nuestra respuesta provocó perplejidad y reflexión entre los parlamentarios. A la postre argumentamos que nuestro planteamiento se basaba en una visión sistémica de los retos estructurales del mismo, mientras que las reacciones del BCE se basaban en mayor medida en lo que se consideran elementos coyunturales determinantes de la situación del sector y con una visión a plazo más corto. El rostro reflexivo de los parlamentarios fue en aumento cuando les recordamos que, a nuestro criterio, el rol de los legisladores y el del regulador era muy distinto. El segundo debe asegurar la salud y el buen funcionamiento de un sector teniendo como marco la satisfacción de las necesidades de la sociedad, sus determinantes estructurales y coyunturales y un marco legislativo determinado. Sin embargo, el rol del primero es más relevante y no siempre tiene que estar alineado con la opinión del regulador porque debe ser quien debe entender en profundidad los determinantes estructurales de un sector y crear los marcos legislativos que le permitan desarrollarse adecuadamente, al servicio de la sociedad, y evitando riesgos sistémicos.

Agradeciendo la mejora política y técnica en el marco regulatorio, a nivel global, y a nivel europeo, en particular (MEDE, Mecanismo Único de Resolución, Unión Bancaria, etc.), debemos reconocer que el cambio de paradigma que denunciábamos como algo necesario en la gran banca, también se tiene que producir entre los grandes reguladores y en la visión con la que los legisladores crean los marcos de referencia.

Es cierto que, desde los reguladores, ha habido una respuesta bastante ágil a la situación excepcional creada por COVID-19 y observamos una relajación necesaria y coyuntural de las normativas acompañada de una batería de medidas complementarias, pero ¿volveremos a una cultura regulatoria enmarañada y ultraconservadora cuando se olisquee con más claridad la faz de la crisis que se avecina, aunque sea esta de duración acotada?

Estamos creando un monstruo burocrático con un enorme listado de imposiciones regulatorias, no todas ellas igualmente eficaces, porque es lo único que se nos ocurre para poder controlar a los grandes gigantes sistémicos y a los campeones nacionales de tamaño medio. Por otro lado, ese enorme galimatías regulatorio empuja de forma inclemente a las entidades a una mayor concentración, como una forma de hacer frente a los determinantes coyunturales del sector y al crecimiento normativo. El pez que se muere la cola.

Por el camino, se diluye la creatividad, se pone en riesgo a entidades pequeñas y medianas que tienen que hacer frente a las mismas trabas regulatorias que las grandes, sin generar ni de lejos el mismo riesgo sistémico. La burocracia que se crea aleja a las entidades de su eje central que debe ser la relación con el cliente, y no necesariamente contribuye a mejorar el principal determinante estructural del sector que es el gap reputacional.

Habría que redefinir el marco legislativo y la manera en que el regulador ejerce sus funciones. La rigurosidad y la sanidad del sector no debe confundirse con la híper-regulación.

Algunos de los principios que deberían alimentar un nuevo marco regulatorio serían:

Diversidad, flexibilidad y proporcionalidad: estar sujeto a la misma esencia normativa pero no exigir la misma carga a todos los actores del sector bancario, adaptándose a los perfiles de riesgo reales en el mismo. Buscar la diversidad.

Diversidad, flexibilidad y proporcionalidad: estar sujeto a la misma esencia normativa pero no exigir la misma carga a todos los actores del sector bancario, adaptándose a los perfiles de riesgo reales en el mismo. Buscar la diversidad.

![]() Unidad Normativa y de Esencia: cualquier actor bancario, pero también no bancario, que realice funciones de intermediación equiparables debe estar sujeto a la misma esencia normativa. Evitar los huecos normativos que puedan generar nuevos actores no regulados y nuevos riesgos sistémicos.

Unidad Normativa y de Esencia: cualquier actor bancario, pero también no bancario, que realice funciones de intermediación equiparables debe estar sujeto a la misma esencia normativa. Evitar los huecos normativos que puedan generar nuevos actores no regulados y nuevos riesgos sistémicos.

![]() Transparencia: los requisitos de cumplimiento con exigencias de reporte y transparencia radical deben tener más peso que la regulación sobre procesos. Perseguir que las ventanas abiertas dejen pasar el aire y sean el aliado de la ciudadanía y del regulador.

Transparencia: los requisitos de cumplimiento con exigencias de reporte y transparencia radical deben tener más peso que la regulación sobre procesos. Perseguir que las ventanas abiertas dejen pasar el aire y sean el aliado de la ciudadanía y del regulador.

Gobernanza: uno de los ejes es la mejora de la gobernanza de las entidades y la mejora de la complicidad entre regulador y órganos de gobierno de los bancos. La mejor regulación comienza en un buen consejo de administración.

Gobernanza: uno de los ejes es la mejora de la gobernanza de las entidades y la mejora de la complicidad entre regulador y órganos de gobierno de los bancos. La mejor regulación comienza en un buen consejo de administración.

Verdadera protección del usuario; entendida como la regulación sobre las políticas a priori y las consecuencias de las mismas, y no tanto sobre los procesos. Menos cumplimentar formularios y más impulsar políticas comerciales dentro de las entidades que verdaderamente estén pensadas para el beneficio del usuario.

Verdadera protección del usuario; entendida como la regulación sobre las políticas a priori y las consecuencias de las mismas, y no tanto sobre los procesos. Menos cumplimentar formularios y más impulsar políticas comerciales dentro de las entidades que verdaderamente estén pensadas para el beneficio del usuario.

![]() Eje en el prestigio social del sector; el reconocimiento por parte del legislador y de los reguladores de que es el eje fundamental de una política reguladora. Diálogo constante entre regulador y banca para monitorear el prestigio y el rol social del sector. Un sector bancario volcado en el apoyo a una nueva economía, y no ciertas prácticas engañosas de RSC, es la clave de bóveda.

Eje en el prestigio social del sector; el reconocimiento por parte del legislador y de los reguladores de que es el eje fundamental de una política reguladora. Diálogo constante entre regulador y banca para monitorear el prestigio y el rol social del sector. Un sector bancario volcado en el apoyo a una nueva economía, y no ciertas prácticas engañosas de RSC, es la clave de bóveda.

LOS ACTORES TECNOLÓGICOS

Son un invitado activo que observa el sector desde fuera y que, en muchos casos, intenta buscar huecos de oportunidad en la regulación del sector financiero que les permitan sentarse al festín sin pagar la cuenta.

Con independencia de reclamar al legislador y al regulador la efectiva aplicación de la unidad normativa y de esencia que mencionábamos, y que suponga que cualquier actor tecnológico que ejerza actividades bancarias o parabancarias esté sujeto a las mismas regulaciones, los actores tecnológicos grandes, medianos o pequeños, deberían reflexionar. Muchos lo han hecho ya y han actuado en consecuencia. Otros no parecen estar por la labor.

Estamos creando un monstruo burocrático con un enorme listado de imposiciones regulatorias, no todas ellas igualmente eficaces, porque es lo único que se nos ocurre para poder controlar a los grandes gigantes sistémicos y a los campeones nacionales de tamaño medio

Aprovecharse del déficit reputacional de un sector y utilizar una supuesta superioridad que se adivina en algunos actores tecnológicos para entrar en un negocio enormemente sensible y basado en la confianza, es un riesgo muy grande, no para los actores implicados, sino para la ciudadanía y la estabilidad sistémica.

El sector tecnológico y el mundo financiero deben caminar juntos a través de partenariazgos en los que el servicio al ciudadano y la transparencia se conviertan en el eje central de los acuerdos. La tecnología no es innovadora en sí misma, sino aquello que pretendemos conseguir con la misma. Como siempre, juntar lo mejor de cada casa de forma simbiótica es la mejor receta para el desarrollo social.

Los cambios y planteamientos que defendemos en este artículo son de largo recorrido, pero son los únicos que van a llevar a una verdadera regeneración del sector, que disminuya su carácter de riesgo sistémico y que lo coloque en una senda de solvencia y de rentabilidad a la vez que se consolida en su papel fundamental como actor social, recuperando la reputación perdida y blindándose ante la aparición de sustitutos.

Tal vez, la crisis del COVID-19 permita acelerar alguno de esos cambios necesarios, pero, no se engañen, los virus no cambian nada. Más temprano que tarde el virus desaparecerá o será vencido. Los verdaderos cambios los protagonizamos los seres humanos.

Tal vez hacia 2025 podamos ver ya señas mucho más claras de ese necesario cambio de paradigma, a nivel español y europeo, que debe situar al sector bancario como parte de las soluciones a los problemas de la sociedad y no, como tristemente ha ocurrido en las últimas décadas, como uno de los problemas de la misma.

{kind=link}