La pandemia ha acentuado las presiones sobre el tejido productivo de pequeñas y medianas empresas, tensionando aún más retos que ya existían con anterioridad. Ante los riesgos de un aumento, aún mayor, del peso de las grandes corporaciones, el papel económico y social de las pymes se revela esencial para una recuperación sólida e inclusiva.

Juan Tugores Ques. Catedrático de Economía de la UB.

En marzo de 2021, llamó la atención la publicación por parte del Fondo Monetario Internacional de un documento acerca de las delicadas cuestiones asociadas al aumento de poder de las grandes corporaciones, en detrimento de las pequeñas y medianas empresas. Desde el organismo internacional considerado más representativo de la ortodoxia se apuntaba a cómo las dificultades que la crisis del coronavirus estaba provocando de forma especial al tejido de pymes podían conducir a una mayor concentración en diversos sectores en favor de las mayores empresas, y se detallaban los efectos adversos que ello podía acarrear sobre los ritmos de innovación y dinamismo empresarial, sobre la efectividad real de la competencia e incluso sobre los mecanismos de eficiente transmisión de las políticas monetarias y fiscales.

En marzo de 2021, llamó la atención la publicación por parte del Fondo Monetario Internacional de un documento (…) [donde] se apuntaba a cómo las dificultades que la crisis del coronavirus estaba provocando de forma especial al tejido de pymes podían conducir a una mayor concentración en diversos sectores en favor de las mayores empresas

La OCDE, por su parte, documentaba cómo las medianas y pequeñas empresas tenían un papel proporcionalmente más relevante en los sectores más negativamente afectados por las restricciones de movilidad impuestas por la pandemia, los más “intensivos en contacto”.

El Banco de España, en su Informe Anual publicado a finales de mayo de 2021, ofrecía a su vez una amplia variedad de indicadores que evidencian el especial impacto negativo –en términos de facturación, rentabilidad y posición financiera, entre otros– sobre las pymes.

Y la Unión Europea, que había aprobado un documento estratégico sobre el papel de las SME (Small and Medium Enterprises) a principios de marzo de 2020, coincidiendo prácticamente con la declaración de pandemia, explicitaba asimismo en 2021 la necesidad de incorporar planteamientos especialmente orientados a garantizar su papel en la recuperación. Son ya tópicas, y pese a ello rotundamente ciertas, las estadísticas que muestran cómo esas empresas generan el 66% del empleo y el 56% del valor añadido en el sector privado europeo.

ALGUNOS INTENTOS DE DE PONER FRENO A UNA BRECHA QUE SE ENSANCHA

En junio de 2021, el acuerdo inicial pactado en el G7 en su reunión de Londres para establecer unos mínimos de fiscalidad sobre las grandes corporaciones de ámbito transnacional que, desde hacía tiempo, venían siendo objeto de atención por los mecanismos con que podían evadir/eludir sus contribuciones a los recursos públicos –y que se habían convertido en especialmente imprescindibles para afrontar las singulares exigencias derivadas de la COVID-19–, ha tenido un amplio eco mediático. Es cierto que el camino necesario para concretar y traducir a hechos ese acuerdo va a ser largo y laborioso, en el marco de iniciativas como BEPS (Base Erosion and Profit Shifting) de la OCDE, pero se trata de un paso difícilmente imaginable hace poco.

Las argumentaciones en favor de las pequeñas y medianas empresas son tan bien conocidas, en términos de contribución al empleo, a la creatividad y a la cohesión social y territorial, como habitualmente relegadas en la realpolitik frente a la mayor capacidad de influencia, de “presión”, de las grandes corporaciones y sus lobbies. ¿Está cambiando algo? En todo caso, la pandemia ha acentuado las poderosas razones previas para sí apostar por un punto de inflexión respecto a estas y otras asimetrías entre pymes y grandes empresas.

Las argumentaciones en favor de las pequeñas y medianas empresas son tan bien conocidas, en términos de contribución al empleo, a la creatividad y a la cohesión social y territorial, como habitualmente relegadas en la realpolitik frente a la mayor capacidad de influencia, de “presión”, de las grandes corporaciones y sus lobbies. ¿Está cambiando algo?

DOS CASOS DE ANÁLISIS: LAS TECNOLÓGICAS Y LAS FARMACÉUTICAS

El análisis del documento del FMI citado al principio de este texto es una adecuada síntesis de algunos aspectos cruciales. Por un lado, en línea con trabajos recientes del mismo organismo, se evidenciaba cómo, desde principios del siglo XXI, los indicadores de “poder de mercado” (capacidad para fijar precios por encima de los costes, con los subsiguientes efectos sobre los márgenes de beneficios) y de concentración (peso de las mayores empresas en los indicadores de ventas de diferentes sectores), entre otros, habían ido al alza, especialmente en las economías occidentales, pero sólo para el segmento de empresas más grandes.

Desde principios del siglo XXI, los indicadores de “poder de mercado” (capacidad para fijar precios por encima de los costes, con los subsiguientes efectos sobre los márgenes de beneficios) y de concentración (peso de las mayores empresas en los indicadores de ventas de diferentes sectores), entre otros, han ido al alza, especialmente en las economías occidentales, pero sólo para el segmento de empresas más grandes

El documento del FMI analiza especialmente algunos sectores, entre ellos el tecnológico, en que las corporaciones más importantes –que todos conocemos y todos utilizamos… suministrándoles a cambio un volumen creciente de nuestros datos, preferencias, etc., que constituyen un activo tan importante o más que las cifras estrictamente económicas de negocio– han ido asumiendo pesos predominantes, de hecho, omnipresentes. Enlazando con la actualidad, el análisis del FMI asimismo examina el sector de productos farmacéuticos, convulsionado recientemente por la difusión de las vacunas, que han convertido a algunos de las principales empresas del sector en noticia casi tan permanente como las grandes tecnológicas.

LAS DIFICULTADES QUE VENDRÁN Y CÓMO DARLES LA VUELTA

Pero más allá de casos concretos, muy relevantes y mediáticos, los resultados más importantes de estos planteamientos son los que abren consideraciones para un futuro que ya ha comenzado. Así, se constata cómo la creciente concentración en favor de los más poderosos, que inicialmente se vinculó a unas innovaciones llamativas que “legitimarían” sus éxitos y ascensos, pasado un cierto umbral puede convertirse en un factor de lastre de la creatividad y de las posibilidades de ascenso de nuevas iniciativas, que se encuentran con “barreras de entrada” formales e informales crecientes. El empuje y el dinamismo tradicionales de las iniciativas emprendedoras, a partir de proyectos de dimensión modesta, se vería ralentizado por el nuevo statu quo. El mismo documento –elaborado por el FMI, debe recordarse– asimismo detalla cómo ese mayor “poder de mercado” de las corporaciones no solo se manifiesta frente a clientes y empresas rivales sino, asimismo, a la hora de articular vías de contratación laboral, agravando problemas de dualidad y precariedad laboral, con efectos negativos sobre la preocupación por la inclusividad.

La creciente concentración en favor de los más poderosos, que inicialmente se vinculó a unas innovaciones llamativas que “legitimarían” sus éxitos y ascensos, pasado un cierto umbral puede convertirse en un factor de lastre de la creatividad y de las posibilidades de ascenso de nuevas iniciativas, que se encuentran con “barreras de entrada” formales e informales crecientes

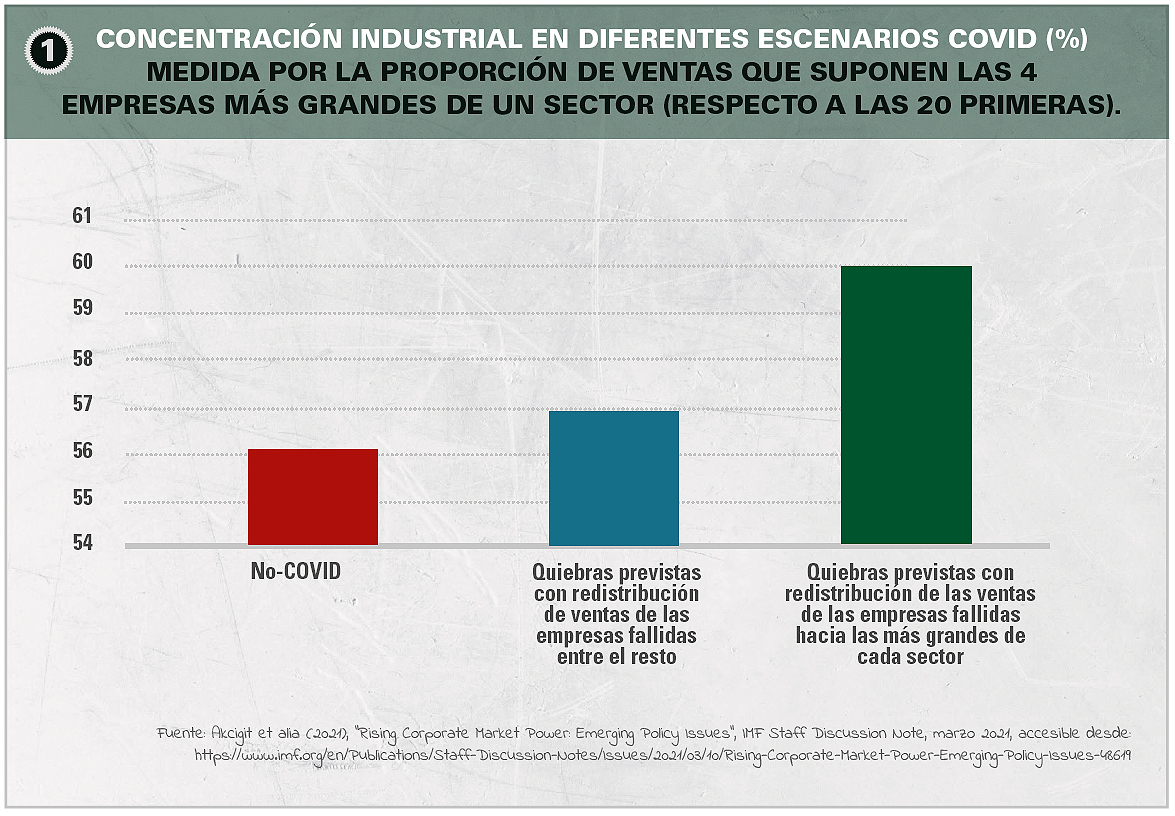

La gráfica 1, extraída del citado estudio del FMI, resume algunos mensajes respecto a los riesgos asociados a la inercia de esas tendencias en tiempo de coronavirus: si las dificultades financieras básicamente de medianas y pequeñas empresas no reciben los apoyos necesarios por parte de los poderes públicos, las fragilidades financieras podrían conducir a un aumento de la concentración en varios sectores, si se condena a desaparecer a un segmento relevante del tejido pyme –mostrado en la gráfica como el aumento desde la barra de la izquierda (No-COVID) a la central– un incremento que sería especialmente notable –y preocupante– si las posiciones perdidas por las empresas en dificultades acaban siendo absorbidas principalmente por las más grandes de los diferentes sectores, dando lugar al valor recogido en la barra de la derecha.

Ese mayor “poder de mercado” de las corporaciones no solo se manifiesta frente a clientes y empresas rivales sino, asimismo, a la hora de articular vías de contratación laboral, agravando problemas de dualidad y precariedad laboral, con efectos negativos sobre la preocupación por la inclusividad

La lectura de estas dinámicas tiene aspectos pedagógicos importantes:

• Durante mucho tiempo ha dominado la retórica de contraposición entre la competitividad asociada a menudo a las grandes empresas y la contribución a la cohesión social y territorial asociada a un amplio tejido empresarial de pequeña y mediana empresa. Ahora se empieza a constatar que las amenazas a la competitividad, eficiencia e innovación deriva más bien de una excesiva concentración de poder empresarial y que, por el contrario, la apuesta por la solidez y solvencia del tejido pyme permite avanzar de forma complementaria en dinamismo empresarial, competitividad y cohesión social e inclusividad.

• Durante mucho tiempo se ha insistido en el papel de las grandes corporaciones como fundamento de la presencia competitiva internacional de los países; ahora parece abrirse camino la constatación de que muchos países especialmente significados en posicionamiento global lo consiguen a través de una “masa crítica” de empresas en una pluralidad de sectores, en una “base exportadora” amplia y ampliada, que fundamenta con más solidez los modelos de crecimiento y, además, aporta impuestos con que sufragar los bienes públicos que la dureza de la pandemia ha evidenciado como esenciales.

Se empieza a constatar que las amenazas a la competitividad, eficiencia e innovación deriva más bien de una excesiva concentración de poder empresarial y que, por el contrario, la apuesta por la solidez y solvencia del tejido pyme permite avanzar de forma complementaria en dinamismo empresarial, competitividad y cohesión social e inclusividad

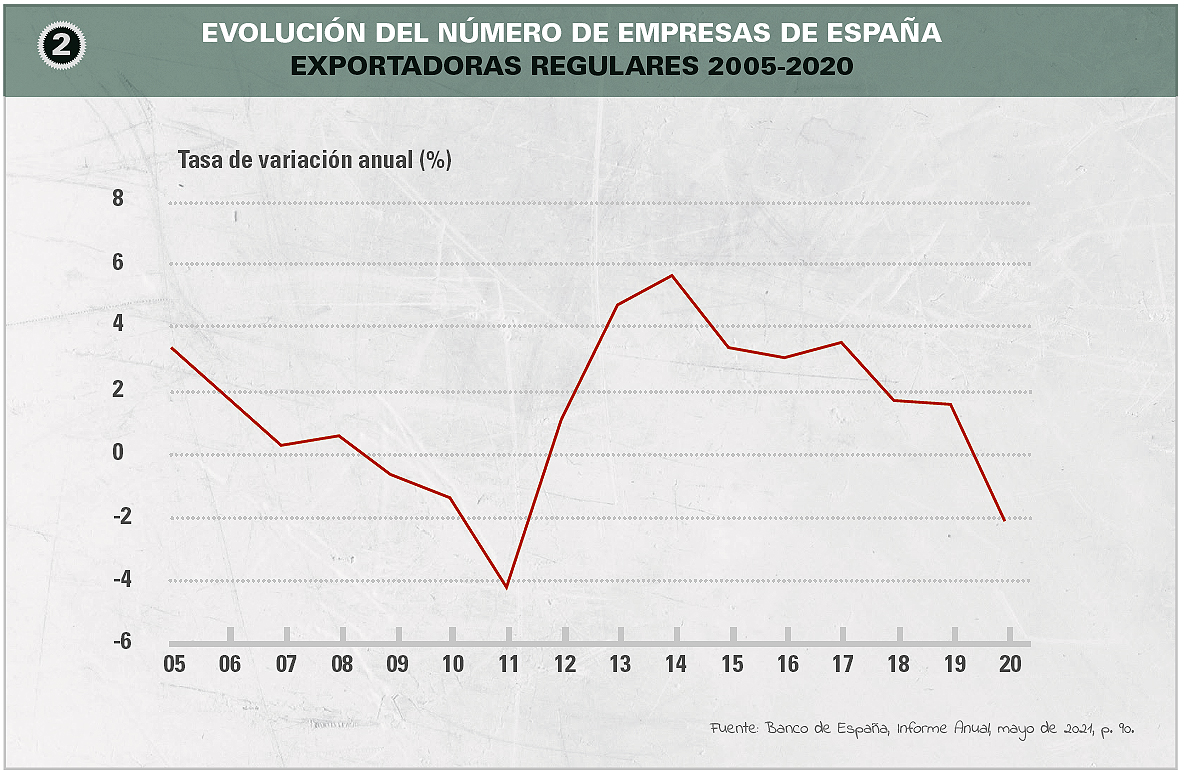

Por ello, hay que prestar atención al dato que ofrece el Informe Anual del Banco de España, reproducido en el gráfico 2, de que en 2020 la base de “empresas españolas exportadoras regulares” (las que vienen exportando al menos cuatro años consecutivos) habría entrado en valores negativos por primera vez en bastantes años. Ello es especialmente preocupante ya que el ascenso de ese volumen de empresas (la mayoría pymes) que asumieron los retos de la internacionalización se convirtió hace una década –tras la crisis financiera y la de deuda europea– en uno de los principales factores de reactivación de la economía española, con unas importantes y exitosas apuestas por la calidad, y con capacidad para encajar con los cambiantes gustos y preferencias de unos clientes globales cada vez más exigentes.

Así, sería importante una reversión rápida de este retroceso, con las políticas adecuadas para propiciarlo. Conseguir el retorno a la senda ascendente de la base exportadora suministrará un primer test efectivo acerca de cómo las medidas que se proclaman de apoyo a pymes realmente tienen la contundencia y eficacia necesarias.

{kind=link}