Juan Tugores Ques. Catedràtic d’Economia de la UB.

El març de 2021 va cridar l’atenció la publicació per part del Fons Monetari d’un document sobre les delicades qüestions associades a l’augment de poder de les grans corporacions, en detriment de les petites i mitjanes empreses. Des de l’organisme internacional considerat més representatiu de l’ortodòxia s’apuntava com les dificultats que la crisi del coronavirus provocava de forma especial al teixit de pimes podia provocar més concentració d’empreses grans en diversos sectors, i es detallaven els efectes adversos que això podia comportar sobre els ritmes d’innovació i dinamisme empresarial, sobre l’efectivitat real de la competència i fins i tot sobre els mecanismes de transmissió eficient de les polítiques monetàries i fiscals.

El març de 2021 va cridar l’atenció la publicació per part del Fons Monetari d’un document (…) [on] s’apuntava com les dificultats que la crisi del coronavirus provocava de forma especial al teixit de pimes podia provocar més concentració d’empreses grans en diversos sectors

L’OCDE, per la seva banda, documentava com les petites i mitjanes empreses tenien un paper proporcionalment més rellevant en els sectors més negativament afectats per les restriccions de mobilitat imposades per la pandèmia, els més “intensius en contacte”.

El Banc d’Espanya, en el seu Informe anual publicat a finals de maig de 2021, oferia alhora una àmplia varietat d’indicadors que evidencien l’especial impacte negatiu sobre les pimes, en termes de facturació, rendibilitat i posició financera, entre d’altres.

I la Unió Europea, que havia aprovat un document estratègic sobre el paper de les pimes (SME per les seves sigles en anglès) a principis de març de 2020, coincidint pràcticament amb la declaració de pandèmia, explicitava també la necessitat d’incorporar l’any 2021 plantejaments especialment orientats a garantir-ne la recuperació. Són ja tòpiques, però no per això menys certes, les estadístiques que mostren com aquestes empreses generen el 66% de l’ocupació i el 56% del valor afegit en el sector privat europeu.

ALGUNS INTENTS DE POSAR FRE A UNA BRETXA QUE S’EIXAMPLA

El juny de 2021, l’acord inicial pactat pel G7 a la reunió celebrada a Londres per establir uns mínims de fiscalitat sobre les grans corporacions d’àmbit transnacional –que, des de feia temps, eren objecte d’atenció pels mecanismes amb els quals podien evadir/eludir les seves contribucions als recursos públics, i que s’havien convertit en especialment imprescindibles per afrontar les singulars exigències derivades de la COVID-19– ha tingut molt de ressò mediàtic. És cert que el camí necessari per concretar i traduir a fets aquest acord serà llarg i laboriós, en el marc d’iniciatives com BEPS (Base Erosion and Profit Shifting) de l’OCDE, però es tracta d’un pas difícilment imaginable fa poc.

Les argumentacions a favor de les petites i mitjanes empreses són tan ben conegudes, en termes de contribució a l’ocupació, a la creativitat i a la cohesió social i territorial, com habitualment relegades a la realpolitik enfront d’una capacitat més alta d’influència, de “pressió”, de les grans corporacions i els seus lobbies. Hi ha res que canviï? En tot cas, la pandèmia ha accentuat les raons poderoses prèvies per apostar per un punt d’inflexió respecte d’aquestes i altres asimetries entre les pimes i les grans empreses.

Les argumentacions a favor de les petites i mitjanes empreses són tan ben conegudes, en termes de contribució a l’ocupació, a la creativitat i a la cohesió social i territorial, com habitualment relegades a la realpolitik enfront d’una capacitat més alta d’influència, de “pressió”, de les grans corporacions i els seus lobbies. Hi ha res que canviï?

DOS CASOS D’ANÀLISI: LES TECNOLÒGIQUES I LES FARMACÈUTIQUES

L’anàlisi del document de l’FMI esmentat al principi d’aquest text és una síntesi adequada d’alguns aspectes crucials. Per una banda, en línia amb treballs recents del mateix organisme, s’evidenciava com, des de principis del segle XXI, els indicadors de “poder de mercat” (capacitat per fixar preus per sobre dels costs, amb els subsegüents efectes sobre els marges de beneficis) i de concentració (pes de les empreses més grans en els indicadors de vendes de diferents sectors) entre d’altres, havien anat a l’alça, especialment en les economies occidentals, però només per al segment de les empreses més grans.

Des de principis del segle XXI, els indicadors de “poder de mercat” (capacitat per fixar preus per sobre dels costs, amb els subsegüents efectes sobre els marges de beneficis) i de concentració (pes de les empreses més grans en els indicadors de vendes de diferents sectors) entre d’altres, havien anat a l’alça, especialment en les economies occidentals, però només per al segment de les empreses més grans

El document de l’FMI analitza especialment alguns sectors, incloent-hi el tecnològic. Les corporacions tecnològiques més importants, que tots coneixem i que tots utilitzem, per la qual cosa tenen un volum creixent de les nostres dades i de les nostres preferències, que són un actiu tan important o més que les xifres estrictament econòmiques de negoci, han anat assumint un pes predominant. De fet, són omnipresents. Enllaçant aquest fet amb l’actualitat, l’anàlisi de l’FMI també examina el sector de productes farmacèutics, convulsat recentment per la difusió de les vacunes, que han convertit algunes de les empreses principals del sector en notícia quasi tan permanent com les grans tecnològiques.

LES DIFICULTATS QUE VINDRAN I COM TRAMPEJAR-LES

Però més enllà de casos concrets, molt rellevants i mediàtics, els resultats més importants d’aquests plantejaments són els que obren consideracions per a un futur que ja ha començat. Així, es constata com la creixent concentració a favor dels més poderosos, que inicialment es va vincular a unes innovacions cridaneres que “legitimarien” els seus èxits i ascensos, passat cert llindar pot convertir-se en un factor de llast de la creativitat i de les possibilitats d’ascens de noves iniciatives, que es troben amb “barreres d’entrada” formals i informals creixents. L’empenta i el dinamisme tradicionals de les iniciatives emprenedores, a partir de projectes de mida modesta, es veuria alentit pel nou statu quo. El mateix document –cal recordar que elaborat per l’FMI– també detalla com aquest “poder de mercat” més gran de les corporacions no només es manifesta envers els clients i les empreses rivals, sinó també a l’hora d’articular vies de contractació laboral, agreujant problemes de dualitat i precarietat laboral, amb efectes negatius sobre la preocupació per la inclusivitat.

La creixent concentració a favor dels més poderosos, que inicialment es va vincular a unes innovacions cridaneres que “legitimarien” els seus èxits i ascensos, passat cert llindar pot convertir-se en un factor de llast de la creativitat i de les possibilitats d’ascens de noves iniciatives, que es troben amb “barreres d’entrada” formals i informals creixents

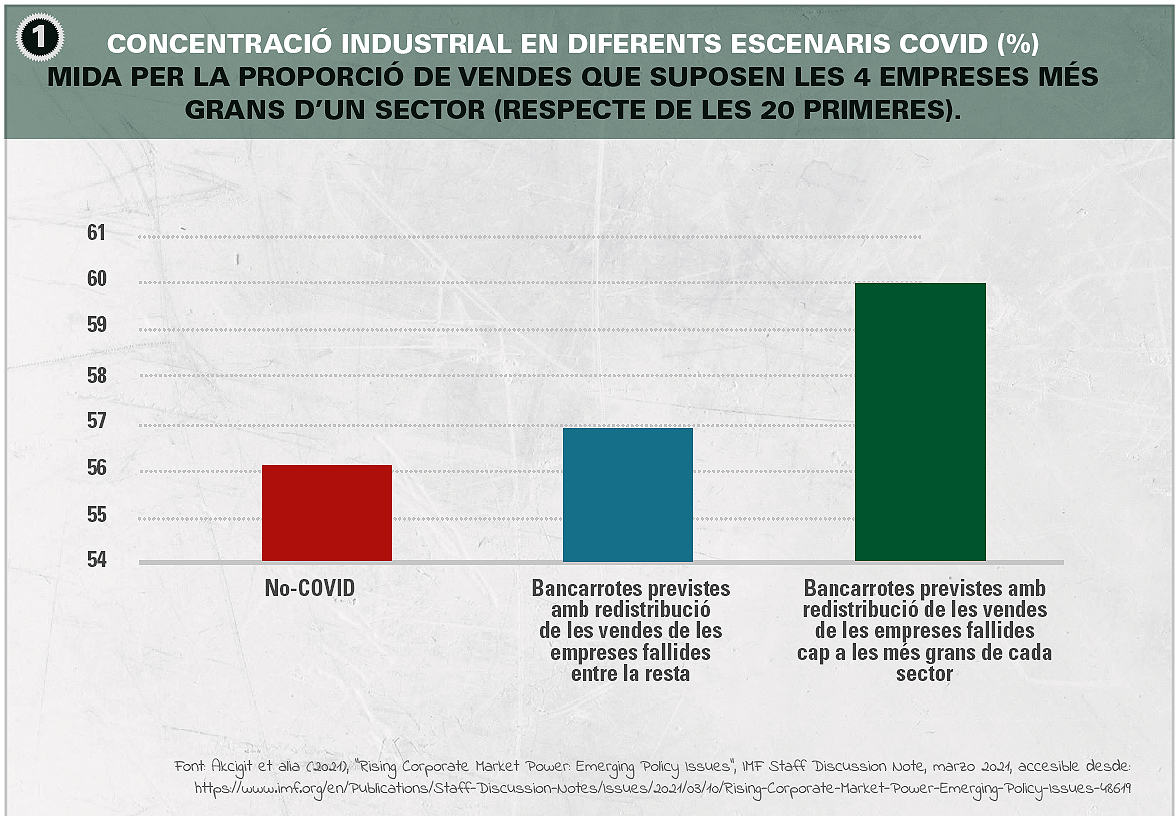

La gràfica 1, extreta de l’esmentat estudi de l’FMI, resumeix alguns missatges amb relació als riscs associats a la inèrcia d’aquestes tendències en temps de coronavirus: si les dificultats financeres bàsicament de petites i mitjanes empreses no reben suport per part dels poders públics, les fragilitats financeres podrien conduir a un augment de la concentració a diversos sectors, si es condemna a desaparèixer un segment rellevant del teixit pime –mostrat a la gràfica com l’augment des de la barra de l’esquerra (no-COVID) a la central–, un increment que seria especialment notable i preocupant si les posicions perdudes per les empreses en dificultats acaben sent absorbides per les més grans dels diferents sectors, fet que resultaria en el valor recollit a la barra de la dreta.

Aquest “poder de mercat” més gran de les corporacions no només es manifesta envers els clients i les empreses rivals, sinó també a l’hora d’articular vies de contractació laboral, agreujant problemes de dualitat i precarietat laboral, amb efectes negatius sobre la preocupació per la inclusivitat

La lectura d’aquestes dinàmiques té aspectes pedagògics importants:

• Durant molt temps ha dominat la retòrica de contraposició entre la competitivitat associada sovint a les grans empreses i la contribució a la cohesió social i territorial associada a un ampli teixit empresarial de petita i mitjana empresa. Ara es comença a constatar que les amenaces a la competitivitat, eficiència i innovació deriven més aviat en una excessiva concentració de poder empresarial i que, pel contrari, l’aposta per la solidesa i la solvència del teixit pime permet avançar de forma complementària en dinamisme empresarial, competitivitat, cohesió social i inclusivitat.

• Durant molt temps s’ha insistit en el paper fonamental de les grans corporacions en termes de presència competitiva internacional dels països. Ara sembla obrir-se camí la constatació que molts països especialment significats en posicionament global ho aconsegueixen a través d’una “massa crítica” d’empreses en una pluralitat de sectors.

Ara es comença a constatar que les amenaces a la competitivitat, eficiència i innovació deriven més aviat en una excessiva concentració de poder empresarial i que, pel contrari, l’aposta per la solidesa i la solvència del teixit pime permet avançar de forma complementària en dinamisme empresarial, competitivitat, cohesió social i inclusivitat

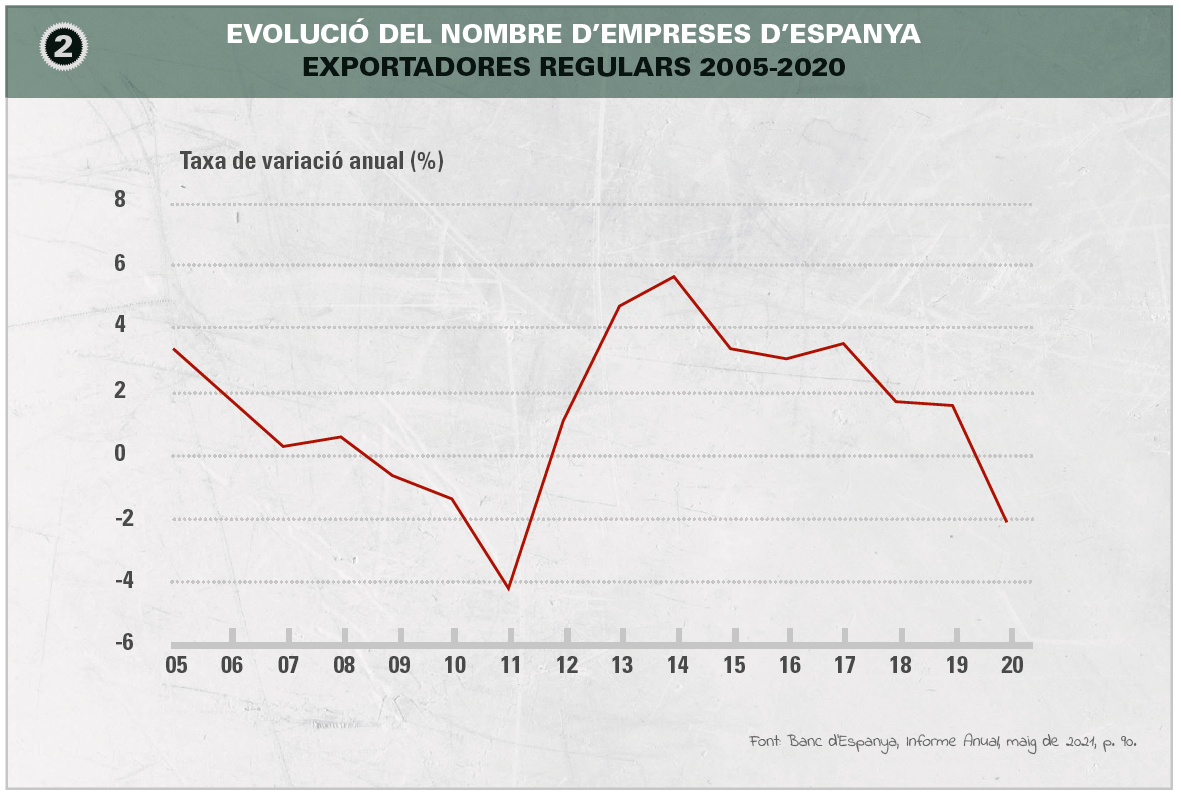

Per això, cal prestar atenció a la dada que ofereix l’Informe anual del Banc d’Espanya, reproduït a la gràfica 2: el 2020 la base d’empreses espanyoles exportadores regulars (les que exporten com a mínim durant quatre anys consecutius) hauria entrat en valors negatius per primera vegada en molts anys. Això és especialment preocupant ja que l’ascens d’aquest volum d’empreses (la majoria pimes), que van assumir els reptes de la internacionalització, es va convertir fa una dècada, després de la crisi europea financera i del deute, en un dels principals factors de reactivació de l’economia espanyola, amb unes apostes importants i exitoses per la qualitat, i amb capacitat per encaixar amb els gustos i preferències canviants d’uns clients globals cada cop més exigents.

Així, seria important una reversió ràpida d’aquest retrocés, amb les polítiques adequades per propiciar-ho. Aconseguir el retorn al camí ascendent de la base exportadora subministrarà un primer test efectiu sobre com les mesures que es proclamen de suport a pimes tenen realment la contundència i l’eficàcia necessàries.

{kind=link}