El mètode ABC (Activity Based Costing, o sistema de costos basat en les activitats) es va fer molt popular en la dècada de 1980 per la xarxa de Harvard dirigida per Robert Kaplan, Robin Cooper i Thomas Johnson, i per la xarxa de fabricació assistida per ordinador internacional (CAM-I). Les dues xarxes van descriure el sistema de comptabilitat convencional com obsolet i inadequat per facilitar avantatges competitius a les empreses nord-americanes.

Text: Wafa Khlif

Phd, Profesora de Cost Management de TBS Business School.

Aquest mètode es presenta com la innovació en la comptabilitat de gestió i ha tingut un gran impacte en els últims anys. Cooper i Kaplan el van descriure com un enfocament més ampli per a resoldre els problemes dels sistemes tradicionals d’afectació de costos. El mètode ABC es va poder presentar en termes estrictament positius perquè va gaudir d’una immensa popularitat quan es va introduir en la dècada de 1980, i, encara avui, les revistes professionals continuen imprimint articles on en destaquen els beneficis i la influència dels casos de Harvard segueix sent forta a les escoles de negocis de tot el món.

El punt central del mètode

El mètode permet anar més enllà de l’assignació dels costos amb la referència única al volum de producció. El sistema permet identificar l’origen del cost amb l’activitat necessària, incloent producció, distribució i venda. L’activitat és un conjunt d’accions que té com a finalitat incorporar valor afegit al producte a través del procés general.

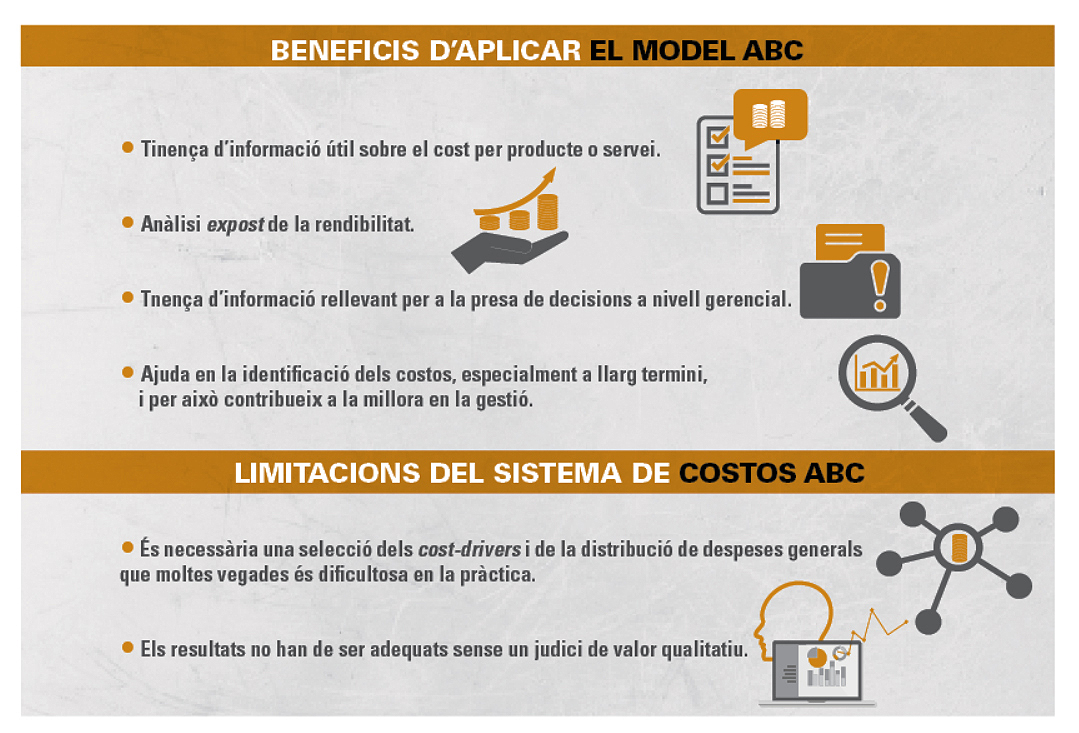

Però el mètode té les seves fortaleses i les seves debilitats. Les primeres inclouen la seva capacitat per facilitar les millores de processos, el redisseny de productes, així com la seva funció per millorar la presa de decisions estratègiques. És a dir, el mètode usa més que el volum de producció per assignar el cost al producte. L’amplia a totes les activitats que l’empresa estableix per servir al client.

Debilitats pràctiques i teòriques

Pel que fa a les seves limitacions, deriven de dues fonts: la pràctica i la teòrica. Enquestes recents troben que poques empreses utilitzen el mètode ABC (entre un 12% i un 18%, depenent dels països industrialitzats). Molts usuaris pensen que no val la pena implementar el mètode ABC atesa la seva complexitat i els seus beneficis financers baixos. Per exemple, Johnson el va abandonar perquè les seves ambigüitats es van tornar problemàtiques. A més, el mètode no és apropiat per a totes les empreses. En efecte, aquelles que no tenen ofertes de productes complexos i diversos poden no beneficiar-se’nl. Per això, el 2005, els mateixos Kaplan i Anderson van proposar-ne una revisió i van suggerir que el procés ha de ser simplificat a través d’un enfocament anomenat “ABC impulsat pel temps”.

Pel que fa a les debilitats teòriques, la crítica més important és que, com en qualsevol sistema de costos d’absorció que assigna completament les despeses generals, el mètode usa un cost mitjà. Aquest cost segueix sent solament un cost mitjà independentment de la quantitat de pesos utilitzats per calcular-lo.

En altres termes, perquè el mètode pugui ser qualificat de revolucionari, són necessàries tres condicions: 1) que el cost total es pugui dividir en grups de costos i cada grup depengui d’un sol referent de costos; 2) que els costos en cada grup siguin estrictament proporcionals al nivell d’activitat -se n’exclouen les funcions de cost que són no lineals-; i 3) que les mesures d’activitat utilitzades per assignar costos a productes individuals es puguin sumar per calcular l’activitat total. Aquesta condició exclou tots els tipus de dependències entre productes, ja siguin denominades sinergies, interaccions, processos conjunts o costos comuns.

El cost és una opinió del gerent

La realitat, fins i tot de les petites empreses, és complexa i variable. Els múltiples processos de producció i distribució estan en interacció contínua i no es poden separar amb el simple propòsit de calcular un cost específic amb alta exactitud. Aquesta obsessió per la precisió, inevitablement, amaga el desig de simplificar l’acció de l’empresa i, especialment, la competitivitat basada en el cost més baix per atendre els mercats massius.

Independentment de la sofisticació del mètode de càlcul de costos, seguirà sent una estimació i una opinió del gerent. Una opinió que encara està sotmesa a pressió per les antigues creences, mentre que el món d’avui necessita definir altres desafiaments, inscrits en la col·laboració i la sostenibilitat.

Així, com a conclusió, el món necessita integrar sistemes intel·ligents que permetin eliminar productes i serveis abans de començar un projecte. Un càlcul de costos que no només mesuri el consum de recursos, sinó també les conseqüències d’aquests consums i el producte en si mateix sobre els éssers vius, el seu equilibri i el planeta. Això demostra el paper central de la comptabilitat, que avalua un cost i, per tant, un preu que condiciona el mercat i la nostra manera de consumir.

La necessitat d’implementar un sistema de costos ABC a les pimes

La necessitat d’implementar un sistema de costos ABC a les pimes

Text: Àngels Roqueta.

PhD, economista, auditora, advocada.

Sistema tradicional de costos

En el sistema tradicional de costos, l’objectiu principal és assignar als productes l’import o cost que s’atribueix per consum de materials, mà d’obra i hores màquina. Aquesta assignació de costos es basa en el fet que tots els productes que ofereix l’empresa consumeixen les mateixes proporcions i tenen les mateixes assignacions de matèria primera i hores de mà d’obra directa.

A mesura que les organitzacions són més complexes i els productes deixen de ser estandarditzats, neix la necessitat d’implementar un sistema de costos que s’adapti a una nova realitat. Aquesta situació és d’especial rellevància en el cas de les empreses que treballen per projectes o que construeixen maquinària adaptada al client, tal com exposarem posteriorment

Factors que originen el sistema ABC

Els estudis dels professors Kaplan i Cooper van identificar 3 factors que originaven la necessitat d’adoptar un sistema de costos que van denominar ABC (Activity Based Costing) i que suposava una millora respecte al sistema tradicional d’avaluació de costos directes i indirectes del producte o servei, ja que:

- Primer: els costos directes (matèria primera, mà d’obra directa) s’han reduït en proporció als costos indirectes (gerència, investigació, promoció i altres despeses generals). A moltes empreses, les despeses generals suposen més del 50% dels costos i, per tant, la seva assignació al producte necessita altres criteris per a la seva gestió i atribució.

- Segon: la competència en el mercat s’ha globalitzat i, per tant, ha portat a la reducció de marges i a la necessitat d’incrementar activitats de valor afegit, i a eliminar les que siguin supèrflues o buscar alternatives d’outsourcing que les redueixin i flexibilitzin.

- Tercer: l’avenç tecnològic en els sistemes de gestió de la informació interna permet més dinàmica i precisió.

La determinació d’activitats prèvia a l’assignació de costos

En el sistema ABC, amb caràcter previ, s’han d’agrupar els centres de costos seqüencials en l’activitat productiva. És a dir, cal fer l’esforç de raonar a nivell gerencial les activitats que causen cost i quines són les que generen més valor, per intentar minimitzar aquelles el valor afegit de les quals sigui poc rellevant. Per a això, es relacionen els processos productius de manera seqüencial i es descriuen les activitats a realitzar. A la majoria d’empreses, hi trobarem les següents activitats: negociació de compres, classificació de proveïdors, recepció de materials, planificació de la producció, disseny de productes, fabricació, expedició, facturació, serveis postvenda al client, seguiment de cobraments, etc. Cada empresa ha de determinar les activitats que li són pròpies i essencials.

Posteriorment, s’estructuren els processos. En general, tindrem: Compres, Vendes, Recursos Humans, Finances, Investigació i desenvolupament.

Inicialment, es realitza un seguiment dels costos que s’originen en cada activitat de l’empresa per, posteriorment, assignar-les al portador final de cada cost. És a dir, els “costos generals” passen a ser costos per activitat, de tal manera que es respecten les relacions de causa i efecte.

És, per tant, un criteri gerencial el fet de determinar els costos de les activitats, ja que això permet gestionar-los i preguntar-se el perquè de cadascun d’ells i la seva repercussió en productes, clients, canals i serveis de l’empresa. I, per això, permet que el procés de càlcul de costos sigui més precís i de gestió.

Una necessitat no resolta a les empreses de “productes o serveis ad hoc”

El sistema ABC és especialment adequat en aquelles empreses on el producte està menys estandaritzat i la fabricació requereix adaptacions o solucions específiques, és a dir “a mida del client”. En aquests casos, cada projecte comporta una diferenciació en la contribució de cadascuna de les activitats. Definir el pes específic de les diferents activitats i la seva contribució al valor del producte és essencial. I, a més, que hi hagi una implicació de la gerència en la definició estratègica de les activitats de més valor afegit. Això podria explicar les dificultats pràctiques de la seva implementació.

Com a conclusió, l’empresa industrial i de projectes necessita d’un sistema de costos ABC, però adoptant-lo coma filosofia a nivell gerencial, i implicant-hi tots els nivells en la consecució de la competitivitat enfront dels seus competidors, sobre la base de potenciar aquells camps en què sigui destacable la seva aportació de valor.

{kind=link}