En 2021 continuaron las sorpresas tras el shock insólito de 2020. Desabastecimientos, cuellos de botella e inflación fueron algunas de ellas. Las previsiones y expectativas se revisaban al ritmo de la aparición e impacto de las variantes de virus. ¿Podrá 2022 ser el año de una cierta normalización?

En 2021 continuaron las sorpresas tras el shock insólito de 2020. Desabastecimientos, cuellos de botella e inflación fueron algunas de ellas. Las previsiones y expectativas se revisaban al ritmo de la aparición e impacto de las variantes de virus. ¿Podrá 2022 ser el año de una cierta normalización?

Juan Tugores Ques. Catedrático de Economía de la Universidad de Barcelona.

Hace un año, a principios de 2021, parecía que el inicio de las vacunaciones –un logro histórico en un tiempo récord que hay que reconocer y agradecer– permitiría una gradual vuelta a la normalidad. Las cifras de recuperación del comercio internacional y las estimaciones de crecimiento de los organismos internacionales apuntaban a ello. Y es cierto que, con los datos agregados, ha habido una recuperación, pero más jalonada de sorpresas de lo previsto inicialmente.

A principios de 2021, parecía que el inicio de las vacunaciones permitiría una gradual vuelta a la normalidad. Las cifras de recuperación del comercio internacional y las estimaciones de crecimiento de los organismos internacionales apuntaban a ello. Y es cierto que, con los datos agregados, ha habido una recuperación, pero más jalonada de sorpresas de lo previsto inicialmente

El seguimiento de los principales informes sobre la economía global atestigua cómo se iban introduciendo cautelas, siendo la más omnipresente la referida a las asimetrías en las tasas de vacunación, con el factor de riesgo que hemos visto concretado de aparición de nuevas variantes de virus en países con tasas bajas. Expresiones como un camino “accidentado”, “con baches” (FMI) o la necesidad de “arremangarse” (OCDE) para afrontar la salida de la pandemia –“Pandexit”, en la expresión del Banco Internacional de Pagos– se convirtieron en habituales.

Desde la perspectiva más estrictamente económica, asimismo hemos asistido en 2021 a novedades sorprendentes, al menos ampliamente inesperadas (como fue imprevista la propia pandemia) y cuya eventual solución se ha diferido a 2022. Desabastecimientos e inflación han sido dos de las más relevantes, y sus efectos van más allá del ámbito puramente económico.

Desde la perspectiva más estrictamente económica, hemos asistido en 2021 a novedades sorprendentes y cuya eventual solución se ha diferido a 2022. Desabastecimientos e inflación han sido dos de las más relevantes, y sus efectos van más allá del ámbito puramente económico

SIN EXISTENCIAS

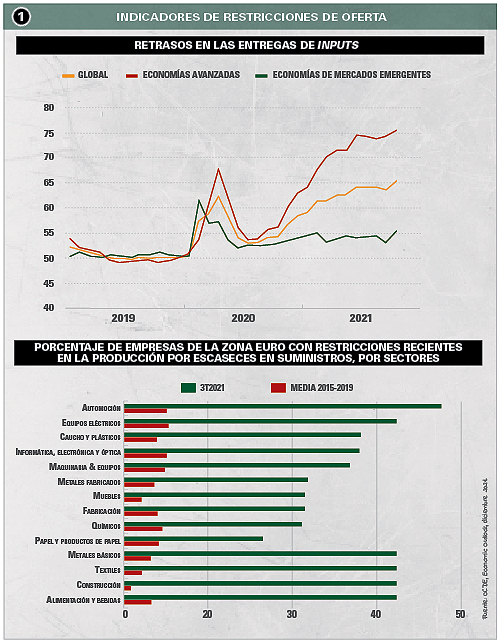

Los ya famosos “cuellos de botella” en el suministro de diversos componentes –desde los microchips a materias primas– que han condicionado el fluido funcionamiento de las cadenas globales de valor, han evidenciado las fragilidades en la forma de organizar las conexiones entre oferta y demanda a escala mundial. Las disfunciones y retrasos en el sector automovilístico han sido algunas de las consecuencias más visibles, pero ese tipo de problemas han afectado a otros muchos ámbitos de la vida económica: la figura 1 resume algunos indicadores de esos retrasos en los suministros y sus efectos. De repente, la sociedad global –habituada más bien a hablar de abundancia, e, incluso, en algunos sectores, de sobreproducción– se encontraba debatiendo sobre escaseces, insuficiencias de aprovisionamiento y similares.

De repente, la sociedad global –habituada más bien a hablar de abundancia, e, incluso, en algunos sectores, de sobreproducción– se encontraba debatiendo sobre escaseces, insuficiencias de aprovisionamiento y similares

Se sucedían las estimaciones acerca de cuánto podían durar esas perturbaciones –siendo la más habitual referencia temporal “hasta bien entrado el año 2022”– y la cuantificación del lastre que suponían. Pero, yendo más allá, se debatía sobre en qué medida suponían un aviso acerca de las fragilidades y riesgos de haber deslocalizado en exceso el aprovisionamiento de algunos componentes con los subsiguientes llamamientos a una cierta reformulación en la estrategia y geografía de los suministros para tenerlos más cercanos, dando lugar a expresiones como “nearshoring”… en el marco de planteamientos de mayor prudencia asociados al concepto de moda de “resiliencia”.

¿QUÉ PROPONDRÁ LA OMC

Un tema relacionado con la Organización Mundial de Comercio (OMC) que deberá clarificarse en 2022 será el relativo a la apresurada cancelación de la 12ª Conferencia Ministerial de ese organismo. Debía haberse iniciado a finales de noviembre de 2021, pero fue aplazada en el último momento apelando a las dificultades de algunas delegaciones para desplazarse a Ginebra ante el ascenso de la variante ómicron del virus. Eran muchas las expectativas depositadas en esa Conferencia para afrontar más en profundidad los retos del sistema comercial internacional. Así, su aplazamiento es un jarro de agua fría, especialmente si recordamos que estaba prevista inicialmente para 2019, tras las críticas en 2018 del G20 a la forma de articularse y funcionar las reglas comerciales globales. Desde la OMC se insiste en que las negociaciones continúan de forma constructiva, pero un tema importante en la agenda de 2022 va a ser la concreción de esas declaraciones o una nueva decepción al respecto.

La apresurada cancelación de la 12ª Conferencia Ministerial de la Organización Mundial de Comercio (OMC) ha sido un jarro de agua fría, especialmente si recordamos que estaba prevista inicialmente para 2019, tras las críticas en 2018 del G20 a la forma de articularse y funcionar las reglas comerciales globales

UNA VISITA INESPERADA SIN FECHA DE PARTIDA

Otra gran sorpresa en 2021 ha sido la reaparición de una vieja conocida que parecía haberse ido lejos, incluso para no volver, según decían algunos: la inflación. Una de las implicaciones que parecían más claras al inicio de la pandemia era que las nuevas urgencias –económicas y extraeconómicas– obligarían a mantener los tipos de interés “más bajos durante más tiempo”, y lo mismo sucedería con las tasas de inflación. Por ello, ha sido especialmente llamativo y sorprendente el repunte espectacular de la inflación durante 2021, alcanzando tasas que en muchos países hay que remontarse a bastantes décadas atrás para recordar niveles similares.

Respecto a la inflación, en 2021 hemos asistido a todo el habitual “arsenal” de argumentaciones que pretendían restarle importancia: desde que afectaba solo a una minoría de productos, a su carácter meramente transitorio, a que un “repunte de precios” es algo diferente a la verdadera inflación, etc. Parecía que, como en otros ámbitos de la vida económica y sociopolítica, costaba reconocer las realidades que no encajan con las preconcepciones

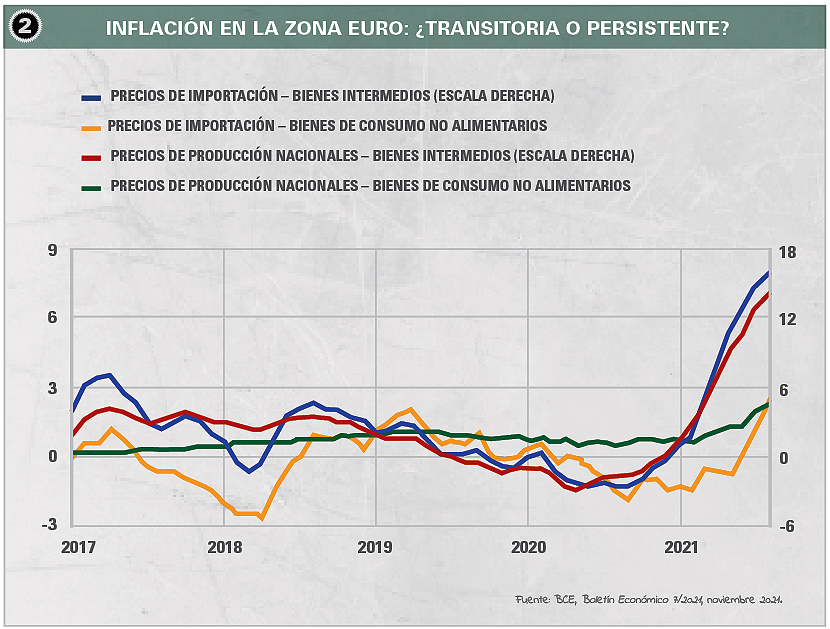

Hemos asistido asimismo a todo el habitual “arsenal” de argumentaciones que pretendían restarle importancia: desde que afectaba solo a una minoría de productos, a su carácter meramente transitorio, a que un “repunte de precios” es algo diferente a la verdadera inflación, etc. Parecía que, como en otros ámbitos de la vida económica y sociopolítica, costaba reconocer las realidades que no encajan con las preconcepciones. La expresión, entre cínica y resignada, de que se trataba de un problema “transitorio de larga duración” es ilustrativa. La figura 2 muestra la forma en que el BCE apunta a indicadores de “inflación latente”, con subidas de precios de los “bienes intermedios” todavía en tránsito para ser aplicadas a los productos finales.

Por su parte, el FMI, en su informe de octubre de 2021, relegaba a un cuadro anexo el análisis del escenario en que las tensiones inflacionistas pudiesen inducir a las autoridades monetarias a un cierto endurecimiento de las políticas monetarias. Endurecimiento que podría comportar, incluso, elevaciones de tipos de interés, aunque solo fuese para evitar que los tipos de interés nominales en mínimos combinados con mayores tasas de inflación nos continuasen conduciendo a tipos de interés reales en valores cada vez más negativos (más detalle en el recuadro 1). Esto conllevaría la subsiguiente continuidad de la “eutanasia del ahorro” y el mantenimiento artificial de “zombis” que detraen recursos y que solo se mantienen gracias a una financiación a tipos reales negativos, así como a buenas “conexiones” con las cúpulas financieras y políticas. En diciembre de 2021, el Economic Outlook de la OCDE deslizaba de forma todavía políticamente correcta que su preocupación no era tanto acerca del elevado volumen de recursos movilizados para afrontar la pandemia, sino que se refería a la efectividad y eficiencia de su utilización, lastrada por las presiones de intereses bien “conectados”.

AJUSTES VARIOS EN EL PUNTO DE MIRA

En todo caso, otro tema a seguir con atención en 2022 va a ser cómo las políticas económicas tratan de alcanzar unos delicados equilibrios en, al menos, dos ámbitos. Por un lado, en el terreno monetario, será necesario encontrar el punto justo entre no dar alas a la inflación y a la vez no dificultar la recuperación con respuestas abruptas. De momento, en la búsqueda de este equilibrio parecen detectarse disparidades entre la Reserva Federal, más propensa a endurecer algo la política monetaria, y el Banco Central Europeo todavía más reacio, con la argumentación que resume el recuadro 2.

Por otra parte, en el ámbito fiscal, habrá que encontrar asimismo el delicado equilibrio entre retornar las cuentas públicas (déficits, endeudamientos) a una trayectoria de sostenibilidad a medida que se avance en la “normalización” –de hecho, tratando de mejorar los marcos fiscales previos a la pandemia, tal como en la UE se está empezando a debatir; en este sentido, está por ver el posicionamiento del nuevo gobierno de coalición en Alemania– y evitar una abrupta retirada de estímulos que dificulte la recuperación.

En resumen, la pandemia iniciada hace dos años y las sorpresas acumuladas desde entonces nos dejan para 2022 un escenario repleto de retos, de problemas aplazados, de una delicada vuelta a la normalidad… previa definición de lo que vaya a ser la nueva normalidad pospandemia. ¡De nuevo, tiempos interesantes!

{kind=link}