El 2021 van continuar les sorpreses després del xoc insòlit del 2020. Els desproveïments, els colls d’ampolla i la inflació en van ser algunes. Les previsions i les expectatives s’anaven revisant al ritme d’aparició i segons l’impacte de les variants de virus. Podrà, el 2022, ser l’any d’una certa normalització?

El 2021 van continuar les sorpreses després del xoc insòlit del 2020. Els desproveïments, els colls d’ampolla i la inflació en van ser algunes. Les previsions i les expectatives s’anaven revisant al ritme d’aparició i segons l’impacte de les variants de virus. Podrà, el 2022, ser l’any d’una certa normalització?

Juan Tugores Ques. Catedràtic d’Economia de la Universitat de Barcelona.

Fa un any, a principis del 2021, semblava que l’inici de les vacunacions –un èxit històric en un temps rècord que cal reconèixer i agrair– permetria una tornada gradual a la normalitat. Les xifres de recuperació del comerç internacional i les estimacions de creixement dels organismes internacionals hi apuntaven. I és cert que, amb les dades agregades, hi ha hagut una recuperació, però més jalonada de sorpreses del previst inicialment.

A principis del 2021, semblava que l’inici de les vacunacions permetria una tornada gradual a la normalitat. Les xifres de recuperació del comerç internacional i les estimacions de creixement dels organismes internacionals hi apuntaven. I és cert que, amb les dades agregades, hi ha hagut una recuperació, però més jalonada de sorpreses del previst inicialment

El seguiment dels principals informes sobre l’economia global testifica com s’anaven introduint cauteles, i la més omnipresent és la referida a les asimetries en les taxes de vacunació, amb el factor de risc que hem vist concretat d’aparició de noves variants de virus a països amb taxes baixes. Expressions com un camí “accidentat”, “amb sots” (FMI) o la necessitat d’“arremangar-se” (OCDE) per afrontar la sortida de la pandèmia –“Pandexit”, en l’expressió del Banc Internacional de Pagaments– es van convertir en habituals.

Des de la perspectiva més estrictament econòmica, el 2021 també hem assistit a novetats sorprenents, almenys àmpliament inesperades (com va ser imprevista la pròpia pandèmia) i l’eventual solució de les quals s’ha diferit al 2022. Els desproveïments i la inflació han estat dues de les més rellevants, i els seus efectes van més enllà de l’àmbit purament econòmic.

Des de la perspectiva més estrictament econòmica, el 2021 hem assistit a novetats sorprenents l’eventual solució de les quals s’ha diferit al 2022. Els desproveïments i la inflació han estat dues de les més rellevants, i els seus efectes van més enllà de l’àmbit purament econòmic

SENSE EXISTÈNCIES

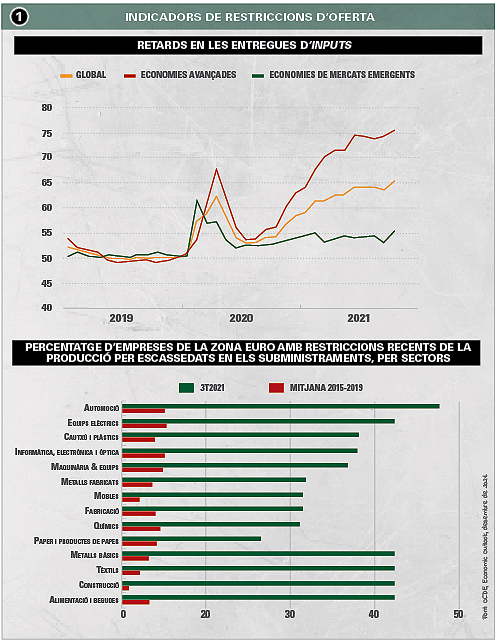

Els ja famosos “colls d’ampolla” en el subministrament de diversos components –des dels microxips fins a matèries primeres– que han condicionat el funcionament fluid de les cadenes globals de valor, han evidenciat les fragilitats en la forma d’organitzar les connexions entre oferta i demanda a escala mundial. Les disfuncions i els retards en el sector automobilístic n’han estat algunes de les conseqüències més visibles, però aquest tipus de problemes han afectat molts altres àmbits de la vida econòmica: la figura 1 resumeix alguns indicadors d’aquests retards en els subministraments i els seus efectes. De cop i volta, la societat global –habituada més aviat a parlar d’abundància, i, fins i tot, en alguns sectors, de sobreproducció– es trobava debatent sobre escassedats, insuficiències d’aprovisionament i similars.

De cop i volta, la societat global –habituada més aviat a parlar d’abundància, i, fins i tot, en alguns sectors, de sobreproducció– es trobava debatent sobre escassedats, insuficiències d’aprovisionament i similars

Se succeïen les estimacions sobre quant podien durar aquestes pertorbacions –sent la referència temporal més habitual “fins ben entrat l’any 2022”– i la quantificació del llast que suposaven. Però, anant més enllà, es debatia en quina mesura suposaven un avís sobre les fragilitats i els riscos d’haver deslocalitzat en excés l’aprovisionament d’alguns components amb les crides subsegüents a una certa reformulació en l’estratègia i la geografia dels subministraments per tenir-los més a la vora, donant lloc a expressions com ara “nearshoring”… en el marc de plantejaments de major prudència associats al concepte de moda de “resiliència”.

QUÈ PROPOSARÀ L’OMC?

Un tema relacionat amb l’Organització Mundial de Comerç (OMC) que s’haurà d’aclarir el 2022 serà el relatiu a la precipitada cancel·lació de la 12a Conferència Ministerial d’aquest organisme. S’havia d’haver iniciat a finals de novembre del 2021, però va ser ajornada en l’últim moment apel·lant a les dificultats d’algunes delegacions per desplaçar-se a Ginebra davant l’ascens de la variant òmicron del virus. Eren moltes les expectatives dipositades en aquesta Conferència per afrontar més en profunditat els reptes del sistema comercial internacional. Així, el seu ajornament és un gerro d’aigua freda, especialment si recordem que estava prevista inicialment pel 2019, després de les crítiques, l’any 2018, del G20 sobre la manera d’articular-se i el funcionament de les regles comercials globals. Des de l’OMC s’insisteix que les negociacions continuen de forma constructiva, però un tema important en l’agenda del 2022 serà la concreció d’aquestes declaracions o una nova decepció al respecte.

La precipitada cancel·lació de la 12a Conferència Ministerial de l’Organització Mundial de Comerç (OMC) ha estat un gerro d’aigua freda, especialment si recordem que estava prevista inicialment pel 2019, després de les crítiques, l’any 2018, del G20 sobre la manera d’articular-se i el funcionament de les regles comercials globals

UNA VISITA INESPERADA SENSE DATA DE PARTIDA

Una altra gran sorpresa del 2021 ha estat la reaparició d’una vella coneguda que semblava que havia marxat ben lluny, fins i tot per no tornar, segons deien alguns: la inflació. Una de les implicacions que semblaven més clares a l’inici de la pandèmia era que les noves urgències –econòmiques i extraeconòmiques– obligarien a mantenir els tipus d’interès més baixos durant més temps, i el mateix passaria amb les taxes d’inflació. Per això, ha estat especialment cridaner i sorprenent el repunt espectacular de la inflació durant l’any 2021, assolint taxes que a molts països cal remuntar-se fins a força dècades enrere per recordar-ne uns nivells similars.

Respecte a la inflació, el 2021 hem assistit a tot l’habitual “arsenal” d’argumentacions que pretenien restar-li importància: des que afectava només una minoria de productes, a que el seu caràcter era merament transitori, o que un “repunt de preus” és diferent a la veritable inflació, etc. Semblava que, com en altres àmbits de la vida econòmica i sociopolítica, costava de reconèixer les realitats que no encaixen amb les preconcepcions

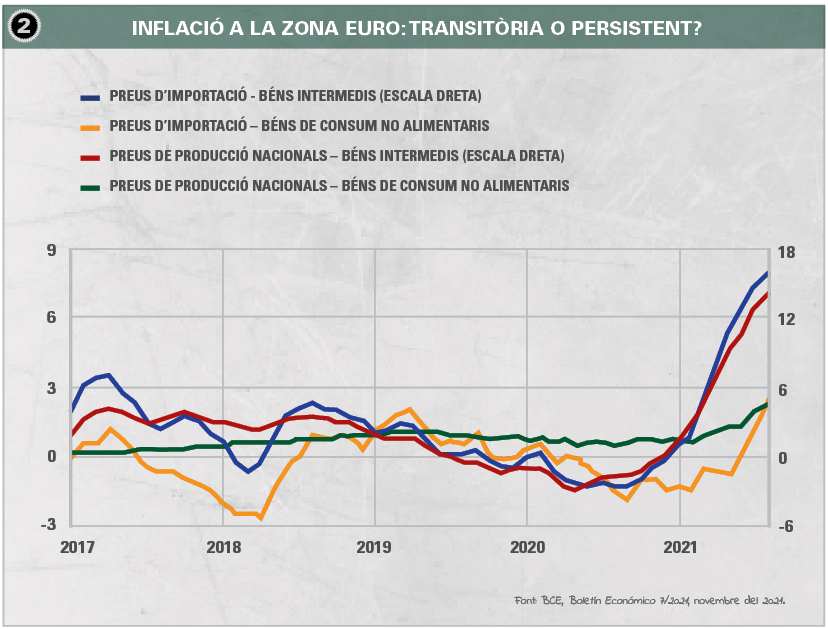

Hem assistit així mateix a tot l’habitual “arsenal” d’argumentacions que pretenien restar-li importància: des que afectava només una minoria de productes, a que el seu caràcter era merament transitori, o que un “repunt de preus” és diferent a la veritable inflació, etc. Semblava que, com en altres àmbits de la vida econòmica i sociopolítica, costava de reconèixer les realitats que no encaixen amb les preconcepcions. L’expressió, entre cínica i resignada, que era un problema “transitori de llarga durada”, n’és il·lustrativa. La figura 2 mostra la manera com el BCE apunta a indicadors d’“inflació latent”, amb pujades de preus dels “béns intermedis” encara en trànsit per ser aplicades als productes finals.

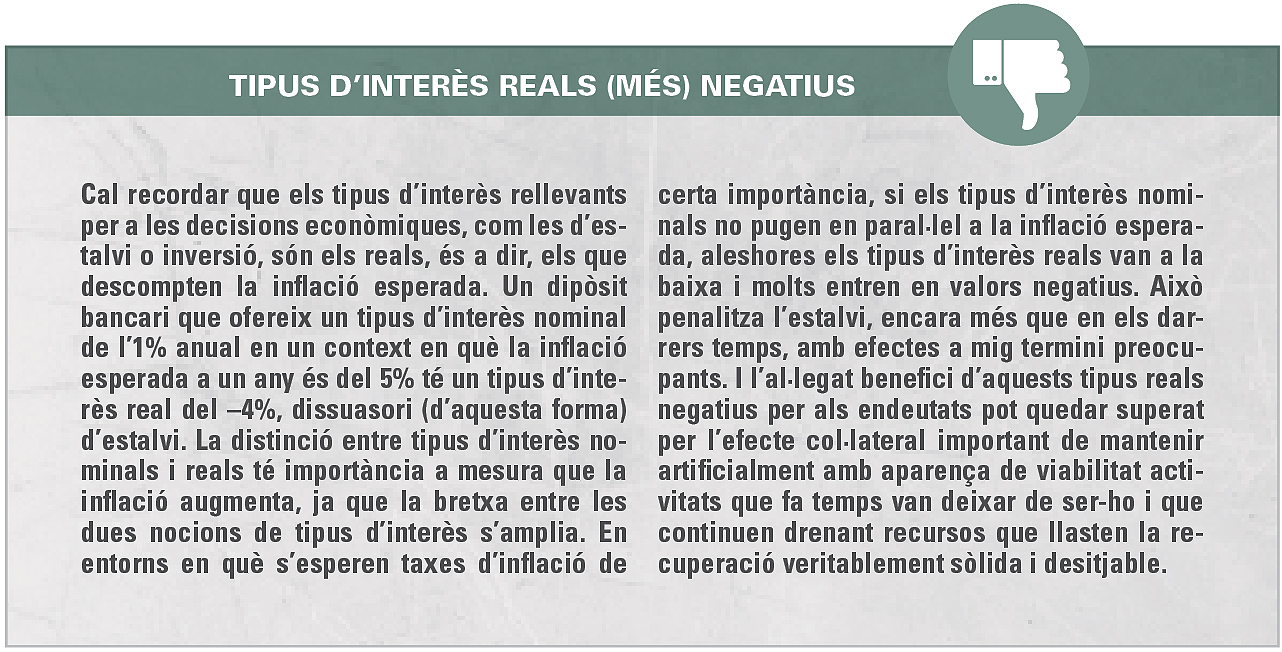

Per la seva banda, l’FMI, a l’informe d’octubre del 2021, relegava a un quadre annex l’anàlisi de l’escenari en què les tensions inflacionistes poguessin induir les autoritats monetàries a un cert enduriment de les polítiques monetàries. Enduriment que podria comportar, fins i tot, elevacions de tipus d’interès, encara que només fos per evitar que els tipus d’interès nominals en mínims combinats amb taxes d’inflació més grans ens continuessin conduint a tipus d’interès reals en valors cada vegada més negatius (vegeu més detall en el requadre 1). Això comportaria la continuïtat subsegüent de “l’eutanàsia de l’estalvi” i el manteniment artificial de “zombis” que detreuen recursos i que només es mantenen gràcies a un finançament a tipus reals negatius, així com a bones connexions amb les cúpules financeres i polítiques. El desembre del 2021, l’Economic Outlook de l’OCDE feia caure de manera encara políticament correcta que la seva preocupació no era tant sobre l’elevat volum de recursos mobilitzats per afrontar la pandèmia, sinó que es referia a l’efectivitat i l’eficiència de la seva utilització, llastrada per les pressions d’interessos ben “connectats”.

AJUSTOS VARIS EN EL PUNT DE MIRA

En tot cas, un altre tema a seguir amb atenció el 2022 serà com les polítiques econòmiques intenten assolir uns equilibris delicats en, almenys, dos àmbits. D’una banda, pel que fa al terreny monetari, caldrà trobar el punt just entre no donar ales a la inflació i alhora no dificultar la recuperació amb respostes abruptes. De moment, en la recerca d’aquest equilibri semblen detectar-se disparitats entre la Reserva Federal, més propensa a endurir una mica la política monetària, i el Banc Central Europeu encara més reticent, amb l’argumentació que resumeix el requadre 2.

D’altra banda, en l’àmbit fiscal, caldrà trobar així mateix el delicat equilibri entre retornar els comptes públics (dèficits, endeutaments) a una trajectòria de sostenibilitat a mesura que s’avanci en la “normalització” –de fet, tractant de millorar els marcs fiscals previs a la pandèmia, tal com a la UE ja s’està començant a debatre; en aquest sentit, cal veure el posicionament del nou govern de coalició a Alemanya– i evitar una retirada d’estímuls abrupta que dificulti la recuperació.

En resum, la pandèmia iniciada fa dos anys i les sorpreses acumulades des de llavors ens deixen pel 2022 un escenari ple de reptes, de problemes ajornats, d’una delicada tornada a la normalitat… prèvia definició del que sigui la nova normalitat postpandèmia. De nou, temps interessants!

{kind=link}