Tan solo unos pocos años después de registrar los mejores resultados de la historia, con un producto alabado en todo el mundo, una tecnología reconocida y una solidez financiera envidiable, Jumberca, el primer fabricante español de maquinaria textil, se desmoronó como un castillo de naipes.

Tan solo unos pocos años después de registrar los mejores resultados de la historia, con un producto alabado en todo el mundo, una tecnología reconocida y una solidez financiera envidiable, Jumberca, el primer fabricante español de maquinaria textil, se desmoronó como un castillo de naipes.

Texto: Marcos Eguiguren. Profesor del Departamento de Organización de Empresas de la UPC.

Adaptación de un artículo publicado en La Vanguardia (Barcelona, 30 de abril de 1988)Jumberca es el primer fabricante español de maquinaria textil y exporta habitualmente entre el 80% y 90% de su producción. Su director general afirma que tienen una clarísima necesidad de exportar para seguir creciendo. En 1987 la firma colocó el 86% de sus ventas en el exterior. A finales de los 70 y principios de los 80, la crisis del sector textil, la pérdida de competitividad como consecuencia de la inflación de costes y los muchos episodios de volatilidad en la paridad de la peseta provocaron serias dificultades a la empresa, en un momento en el que se habían acometido importantes inversiones. Pero tras algunos años de saneamiento y capitalización, han sabido sacar partido a su excelente conocimiento de los mercados, y los beneficios y el dividendo han vuelto a la firma de Badalona. 1: Datos en euros y no en pesetas para facilitar la comparación de cifras. |

La cruda realidad

La cruda realidad

Tres años después de tan brillante trayectoria, la compañía se veía abocada a la suspensión de pagos y a renegociar una ingente deuda. ¿Cómo fue posible?

En realidad, la buena gestión industrial y comercial del director general había ido acompañada de un buen punto de suerte. Es cierto que las máquinas de Jumberca estaban entre las mejores del planeta, pero también es verdad que, en los buenos años de mediados de los 80, factores coyunturales como la favorable evolución del tipo de cambio entre la peseta y el dólar, el mantenimiento todavía de algunas ayudas fiscales a la exportación y un comportamiento anormalmente positivo de los mercados del Sudeste Asiático, provocaron cuentas de resultados muy abultadas. Sin esos factores, los resultados estructurales habrían estado en cifras muy inferiores a las publicadas.

En los buenos años de mediados de los 80, factores coyunturales como la favorable evolución del tipo de cambio entre la peseta y el dólar, el mantenimiento todavía de algunas ayudas fiscales a la exportación y un comportamiento anormalmente positivo de los mercados del Sudeste Asiático, provocaron en Jumberca la ilusión de unas cuentas de resultados que, aunque sólidas, reflejaban en exceso aspectos coyunturales, lo que provocó el inicio de los dislates

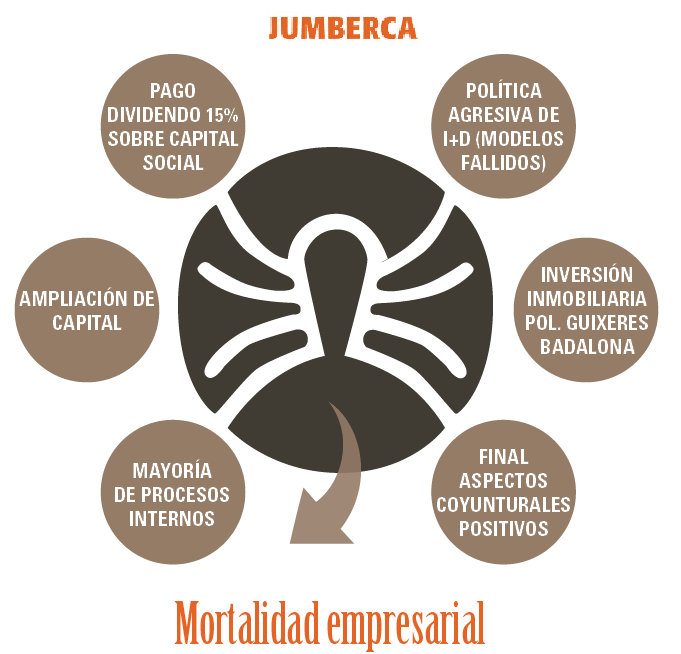

En consecuencia, la ilusión de unas cuentas de resultados que, aunque sólidas, reflejaban en exceso aspectos coyunturales, provocó el inicio de los dislates. Entre ellos, destacan:

- El lanzamiento de una ampliación de capital que significó un incremento relativamente modesto en los fondos propios reales de la compañía y, en cambio, sí sirvió, muy en especial, para que los accionistas de referencia “hicieran caja” aprovechando el buen momento de la firma.

- La decisión de pagar un dividendo del 15% sobre capital social que acabó casi en su totalidad con el discreto incremento de fondos propios proveniente de la ampliación de capital y contribuyó al festival de liquidez recibido por los accionistas.

Además, la empresa se embarcó en algunas acciones arriesgadas:

- Puso en marcha una política agresiva de I+D, sacando diversos nuevos productos a la vez y en un plazo de tiempo corto para copar mayor cuota de mercado.

- Inició una política de internalización de la mayor parte de procesos, no solo en cuanto al diseño, como hasta entonces, sino también en el ámbito de la producción, el ensamblaje e, incluso, la logística. Esa política de absorción de proveedores llevaría a una maximización de los márgenes.

- Y, por último, realizó una inversión inmobiliaria en el polígono de Les Guixeres de Badalona para poder construir una factoría moderna y eficiente capaz de triplicar la producción y de ser un emblema de la compañía.

Algunas de aquellas decisiones, junto con la desaparición de los aspectos coyunturales que habían favorecido los excelentes resultados de mediados de los 80, empezaron, así, a pasar factura a la firma badalonesa.

Por ejemplo, la inversión en varios nuevos modelos de máquinas salidas del departamento de investigación y desarrollo en los últimos tres años, (inversión que había ido acompañada de un gran esfuerzo de marketing y de posicionamiento de los nuevos modelos tanto en ferias internacionales como en presentaciones específicas en distintos países y mercados), resultó un fiasco. Los nuevos modelos presentaban fallos de relevancia en su funcionamiento. Para remediar semejante problema, se desplazaron desde Badalona diversos equipos técnicos a varias partes del mundo para reparar las máquinas de algunos clientes históricos, pero en otros casos, simplemente se produjeron devoluciones de importancia. Tanto en uno como en otro caso, el efecto sobre la cuenta de explotación fue demoledor.

Pero eso no fue lo más importante. Lo peor fue que la competencia aprovechó esos problemas de Jumberca para arañar cuota de mercado y posicionarse en territorios en los que la firma de Badalona siempre había sido líder indiscutible.

Una estructura demasiado pesada

Así las cosas, era difícil poder resistir tantos reveses. La estructura de costes que iba a permitir mejorar los márgenes, se tornó en realidad muy pesada. Ahora que las cosas se estaban poniendo difíciles, la compañía hubiera preferido una estructura más flexible basada en una red de proveedores fiables y no en una plantilla que se estaba demostrando sobredimensionada y, al haber crecido mucho en poco tiempo, falta del rodaje y de la formación adecuadas.

Y teníamos también los terrenos adquiridos para la construcción de la nueva planta. Una inversión muy importante, no solo por la compra de los mismos sino por las grandes cantidades que se habían tenido que destinar a proyectos arquitectónicos y de ingeniería, para que, a la postre, lo único que se hiciera en aquella finca fuera la ceremonia de colocación de la primera piedra.

La estructura de costes que iba a permitir mejorar los márgenes de la compañía, se tornó en realidad muy pesada. Cuando las cosas se pusieron difíciles, la compañía hubiera preferido una estructura más flexible basada en una red de proveedores fiables, y no en una plantilla que se estaba demostrando sobredimensionada y, al haber crecido mucho en poco tiempo, falta del rodaje y de la formación adecuadas

Así, tan solo unos pocos años después de registrar los mejores resultados de la historia, con un producto alabado en todo el mundo, una tecnología reconocida y una solidez financiera envidiable, Jumberca se desmoronó como un castillo de naipes. En poco tiempo. De manera casi sorprendente.

La inyección de liquidez que había supuesto la hipoteca sobre los terrenos en los que pensaban construir su nueva fábrica había durado poco. La sangría continuó. Los fallos técnicos de los nuevos modelos fueron en aumento y las ventas mantuvieron su deterioro. Hasta los clientes de toda la vida se pasaron a la competencia. Incluso los modelos más tradicionales y fiables, contaminados por la poca fiabilidad de los nuevos, vieron cómo los pedidos mermaban.

Desde la dirección de la empresa no consiguieron darle la vuelta a la situación. Ya era tarde para instaurar un mejor sistema de control de calidad y revisar los procesos de I+D. Con unas ventas profundamente deterioradas, unos márgenes escasos debido a los problemas técnicos y a los costes de estructura y una imagen en caída libre, habían tenido que seguir pagando a una plantilla sobredimensionada y haciendo frente a una hipoteca de grandes dimensiones. Y la firma no lo soportó.

Una estrategia arriesgada de integración vertical para mantener márgenes insostenibles, un ambicioso plan de I+D para copar el mercado, la adquisición de nuevos terrenos para construir una nueva fábrica, y una OPV destinada, sobre todo, a premiar a los accionistas tradicionales marcaron el inicio del fin de la firma de Badalona. Demasiado riesgo a la vez

El caso de Jumberca es, probablemente uno de los casos más típicos de mortalidad empresarial. Como siempre, la historia tiene muy poco de técnica y mucho de humana porque, en el fondo, las causas “técnicas” de la muerte no existen como tales, sino que las causas “técnicas” son siempre consecuencia de actuaciones humanas que siempre están en la base de la pirámide a la hora de analizar tanto éxitos como fracasos.

Si analizamos los hechos descritos en el artículo, tal como eran visualizados por el director general, podríamos alegar que los problemas de la firma vinieron en buena parte por causas externas a la propia compañía. Y es cierto que las hubo: por ejemplo, la eliminación de las ayudas fiscales a la exportación, una evolución del tipo de cambio peseta contra dólar estadounidense contraria a los intereses de los exportadores, una mayor agresividad de los competidores globales, en especial de las firmas japonesas, etc. También hubo causas “técnicas” internas que provocaron esa caída, como son una arriesgada y deficiente implementación de políticas de I+D sin un suficiente control de calidad en los nuevos modelos, un gran incremento del apalancamiento operativo a lo largo de la segunda mitad de la década de los 90 con la finalidad de mejorar todavía más los márgenes a medida que crecieran las ventas, o la carga financiera provocada por la adquisición de los terrenos para construir aquella nueva factoría que nunca llegó a ver la luz.

De la euforia a la tragedia

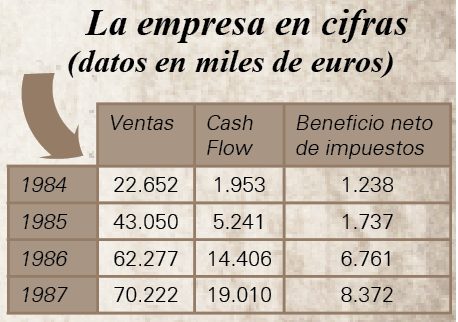

Probablemente, y eso son solo conjeturas, el inicio del fin se produjo cuando, tras algunos años de ligeras dificultades, la compañía le da la vuelta a la situación y regresa a la senda de beneficios durante el período 1984 – 1987. La euforia, tanto de la propiedad como del consejo de administración y del equipo directivo, podría considerarse como justificada. Pero, paradójicamente, la desgracia de Jumberca fue que, tras ese buen trienio en ventas, imagen y resultados, vinieron dos años más (1988 y 1989) que no podemos calificar como buenos sino como excepcionales. Por diversos motivos, algunos intrínsecos que están relacionados con la buena calidad de los productos y su competitividad, pero otros extrínsecos, y en buena medida coyunturales que ya hemos mencionado, la cifra de ventas y los resultados de la firma se dispararon de forma contundente sin representar grandes esfuerzos adicionales a la compañía.

Y es en ese segundo capítulo donde se forja la tragedia, porque la euforia positiva y razonable generada durante el período 84-87 no solo no se diluyó sino que creció de forma desaforada y se convirtió en una burbuja de autocomplacencia y soberbia difícil de atajar.

Tanto la dirección general como el consejo de administración de la compañía se cegaron con los resultados de 1988 y 1999. Aunque fueron capaces de verbalizar que esas cifras tenían un tanto de excepcionales, en su fuero interno se creyeron con la posibilidad de hacer de lo excepcional lo estándar y trazaron un plan para intentar mantener la línea de resultados de aquel excepcional bienio. Son los tiempos en los que las declaraciones y los textos que salen de Jumberca están llenos de expresiones como “líder mundial” o “la mejor empresa de mecánica textil” u otras frases por el estilo. Y es que a Jumberca la arrogancia le jugó una mala pasada.

{kind=link}