El método ABC (Activity Based Costing, o sistema de costes basado en las actividades) se hizo muy popular en la década de 1980 por la red de Harvard dirigida por Robert Kaplan, Robin Cooper y Thomas Johnson, y por la red de fabricación asistida por computadora internacional (CAM-I). Ambas redes describieron el sistema de contabilidad convencional como obsoleto e inadecuado para facilitar ventajas competitivas a las empresas estadounidenses.

Texto: Wafa Khlif

Wafa Khlif. Phd, Profesora de Cost Management de TBS Business School.

Este método se presenta como la innovación en la contabilidad de gestión y ha tenido un gran impacto en los últimos años. Cooper y Kaplan lo describieron como un enfoque más amplio para resolver los problemas de los sistemas tradicionales de afectación de costos. El método ABC se pudo presentar en términos estrictamente positivos porque gozó de una inmensa popularidad cuando se introdujo en la década de 1980, y, aún hoy, las revistas profesionales continúan imprimiendo artículos sobre él donde destacan sus beneficios y la influencia de los casos de Harvard sigue siendo fuerte en las escuelas de negocios de todo el mundo.

El punto central del método

El método permite ir más allá de la asignación de los costos con la referencia única al volumen de producción. El sistema permite identificar el origen del coste con la actividad necesaria, incluyendo producción, distribución y venta. La actividad es un conjunto de acciones que tiene como fin incorporar valor añadido al producto a través del proceso general.

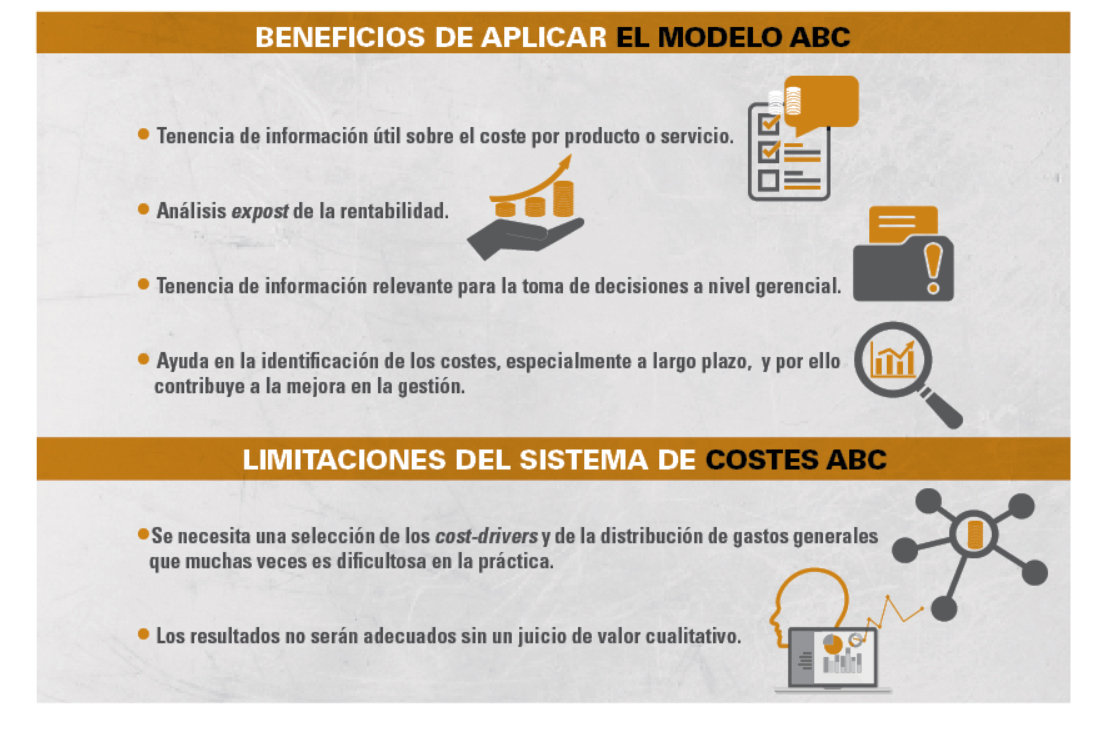

Pero el método tiene sus fortalezas y sus debilidades. Las primeras incluyen su capacidad para facilitar las mejoras de procesos, el rediseño de productos, así como su función para mejorar la toma de decisiones estratégicas. Es decir, el método usa más que el volumen de producción para asignar el coste al producto. Lo amplia a todas las actividades que la empresa establece para servir al cliente.

Debilidades prácticas y teóricas

Respecto a sus limitaciones, derivan de dos fuentes: la práctica y la teórica. Encuestas recientes encuentran que pocas empresas utilizan el método ABC (entre un 12% y un 18%, dependiendo de los países industrializados). Muchos usuarios piensan que no vale la pena implementar el método ABC en vista de su complejidad y sus beneficios financieros bajos. Por ejemplo, Johnson lo abandonó porque sus ambigüedades se volvieron problemáticas. Además, el método no es apropiado para todas las empresas. En efecto, aquellas que no tienen ofertas de productos complejos y diversos pueden no beneficiarse de él. Por eso, en 2005, los mismos Kaplan y Anderson propusieron su revisión y sugirieron que el proceso tiene que ser simplificado a través de un enfoque que llaman «ABC impulsado por el tiempo».

En cuanto a las debilidades teóricas, la crítica más importante es que, como en cualquier sistema de costos de absorción que asigna completamente los gastos generales, el método usa un costo promedio. Este costo sigue siendo solo un costo promedio independientemente de la cantidad de pesos utilizados para calcularlo.

En otros términos, para que el método pueda ser calificado de revolucionario, son necesarias tres condiciones: 1) que el costo total se pueda dividir en grupos de costos y cada grupo dependa de un solo referente de costos; 2) que los costos en cada grupo sean estrictamente proporcionales al nivel de actividad -se excluyen las funciones de costo que son no lineales-; y 3) que las medidas de actividad utilizadas para asignar costos a productos individuales se puedan sumar para calcular la actividad total. Esta condición excluye todos los tipos de dependencias entre productos, ya sean llamadas sinergias, interacciones, procesos conjuntos o costos comunes.

El coste es una opinión del gerente

La realidad, incluso de las pequeñas empresas, es compleja y variable. Los múltiples procesos de producción y distribución están en interacción continua y no se pueden separar con el simple propósito de calcular un costo específico con alta exactitud. Esta obsesión por la precisión, inevitablemente, oculta el deseo de simplificar la acción de la empresa y, en especial, la competitividad basada en el costo más bajo para atender a los mercados masivos.

Independientemente de la sofisticación del método de cálculo de costos, seguirá siendo una estimación y una opinión del gerente. Una opinión que aún está sometida a presión por las antiguas creencias, mientras que el mundo de hoy necesita definir otros desafíos, inscritos en la colaboración y la sostenibilidad.

Así, como conclusión, el mundo necesita integrar sistemas inteligentes que permitan eliminar productos y servicios antes de empezar un proyecto. Un cálculo de costos que no solo mida el consumo de recursos, sino también las consecuencias de estos consumos y el producto en sí mismo sobre los seres vivos, su equilibrio y el planeta. Esto demuestra el papel central de la contabilidad, que evalúa un costo y, por lo tanto, un precio que condiciona el mercado y nuestra manera de consumir.

La necesidad de implementar un sistema de costes ABC en las pymes

Texto: Àngels Roqueta.

PhD, economista, auditora, abogada.

Sistema tradicional de costes

En el sistema tradicional de costes, el objetivo principal es asignar a los productos el importe o coste que se atribuye por consumo de materiales, mano de obra y horas máquina. Esta asignación de costes se basa en que todos los productos que ofrece la empresa consumen las mismas proporciones y tienen las mismas asignaciones de materia prima y horas de mano de obra directa.

A medida que las organizaciones son más complejas y los productos dejan de ser estandarizados, nace la necesidad de implementar un sistema de costes que se adapte a una nueva realidad. Esta situación es de especial relevancia en el caso de las empresas que trabajan por proyectos o que construyen maquinaria adaptada al cliente, tal y como expondremos posteriormente.

Factores que originan el sistema ABC

Los estudios de los profesores Kaplan y Cooper identificaron 3 factores que originaban la necesidad de adoptar un sistema de costes que denominaron ABC (Activity Based Costing) y que suponía una mejora respecto al sistema tradicional de evaluación de costes directos e indirectos del producto o servicio, ya que:

- Primero: los costes directos (materia prima, mano de obra directa) se han reducido en proporción a los costes indirectos (gerencia, investigación, promoción y otros gastos generales). En muchas empresas, los gastos generales suponen más del 50% de los costes y, por tanto, su asignación al producto necesita otros criterios para su gestión y atribución.

- Segundo: la competencia en el mercado se ha globalizado y, por tanto, ha llevado a la reducción de márgenes y a la necesidad de incrementar actividades de valor añadido, y a eliminar aquellas que sean superfluas o buscar alternativas de outsourcing que las reduzcan y flexibilicen.

- Tercero: el avance tecnológico en los sistemas de gestión de la información interna permite más dinámica y precisión.

La determinación de actividades previa a la asignación de costes

En el sistema ABC, con carácter previo, deben agruparse los centros de costes secuenciales en la actividad productiva. Es decir, hay que hacer el esfuerzo de razonar a nivel gerencial las actividades que causan coste y cuáles son las que generan más valor, para tratar de minimizar aquellas cuyo valor añadido sea poco relevante. Para ello, se relacionan los procesos productivos de forma secuencial y se describen las actividades a realizar. En la mayoría de empresas, encontraremos las siguientes actividades: negociación de compras, clasificación de proveedores, recepción de materiales, planificación de la producción, diseño de productos, fabricación, expedición, facturación, servicios postventa al cliente, seguimiento de cobros, etc. Cada empresa debe determinar las actividades que le son propias y esenciales.

Posteriormente, se estructuran los procesos. En general, tendremos: Compras, Ventas, Recursos Humanos, Finanzas, Investigación y desarrollo.

Inicialmente, se realiza un seguimiento de los costos que se originan en cada actividad de la empresa para, posteriormente, asignarlas al portador final de cada coste. Es decir, los “costes generales” pasan a ser costes por actividad, de tal forma que se respetan las relaciones de causa y efecto.

Es, por tanto, un criterio gerencial el determinar los costes de las actividades, ya que ello permite gestionarlos y preguntarse el porqué de cada uno y su repercusión en productos, clientes, canales y servicios de la empresa. Y, por ello, permite que el proceso de cálculo de costos sea más preciso y de gestión.

Una necesidad no resuelta en las empresas de “productos o servicios ad-hoc”

El sistema ABC es especialmente adecuado en aquellas empresas cuyo producto es menos estandarizado y cuya fabricación requiere adaptaciones o soluciones específicas, es decir “a medida del cliente”. En estos casos, cada proyecto conlleva una diferenciación en la contribución de cada una de las actividades. Definir el peso específico de las diferentes actividades y su contribución al valor del producto es esencial. Y, además, que haya una implicación de la gerencia en la definición estratégica de las actividades de mayor valor añadido. Ello podría explicar las dificultades prácticas de su implementación.

Como conclusión, la empresa industrial y de proyectos necesita de un sistema de costes ABC, pero adoptándolo como filosofía a nivel gerencial, e implicando a todos los niveles en la consecución de la competitividad frente a sus competidores, en base a potenciar aquellos campos en que sea destacable su aportación de valor.

{kind=link}