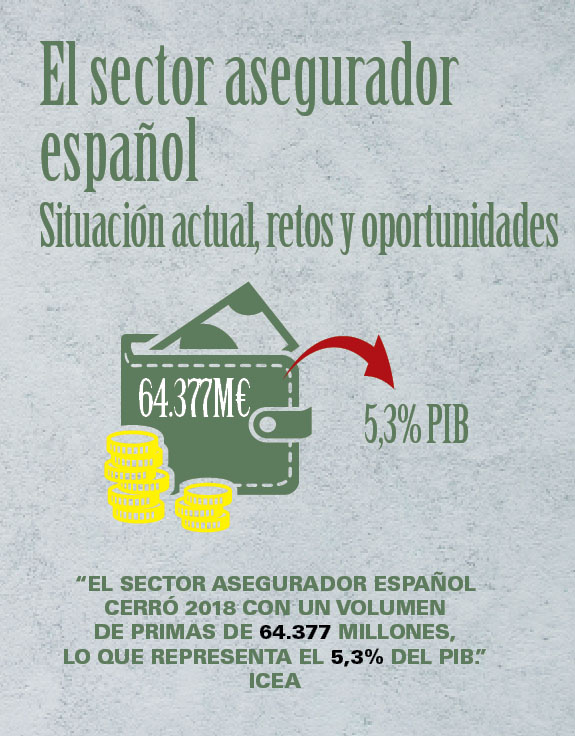

El sector asegurador español alcanzó al cierre de 2018 un volumen de primas de 64.377 millones, lo que representa el 5,3% del PIB, con un crecimiento del 1,5% continuando de este modo la senda de recuperación iniciada en 2015.

Coordinación: Jose Antonio Sánchez Herrero. Director general de ICEA.

Seguros no vida

En 2018 las primas para el conjunto de ramos no vida crecieron el 4,0% (frente al 2,5% del crecimiento del PIB), lo que supone el quinto año consecutivo de aumento de la facturación, alcanzando los 35.382 millones de euros (55% del total de primas).

Dentro de los ramos de no vida, el mejor comportamiento correspondió al seguro de salud, que cerró 2018 con unas primas de 8.524 millones de euros (24% del total no vida) y un crecimiento del 5,6% (superior al 3,9% registrado en 2017), siendo el único entre los ramos de no vida en acreditar crecimientos continuados desde el año 2000, lo que da idea de su importancia para las familias y su resistencia a prescindir del mismo, incluso en épocas de crisis económica, a pesar de suponer un doble pago.

Los seguros de multirriesgos, por su parte, alcanzaron unas primas de 7.244 millones de euros (20% del total no vida) con un crecimiento del 4,0%, mientras que el de automóviles finalizó con unas primas de 11.135 millones de euros (31% del total no vida) con un crecimiento del 1,9%, continuando con la senda de recuperación iniciada en 2015, si bien con cierto signo de agotamiento en la tasa de crecimiento (en 2017 las primas crecieron el 3,4%).

Por último, el resto de ramos no Vida, alcanzaron al cierre de 2018 un volumen de primas de 8.479 millones, (24% del total no vida), con un crecimiento del 5,1%, registrándose crecimientos en todas las líneas de negocio.

Todos los países avanzados se caracterizan, entre otros factores, por tener un sector asegurador con un importante grado de desarrollo, y el español no es una excepción, ya que ocupa un papel relevante en el orden económico y social de nuestro país

Seguros de vida

El comportamiento de los seguros de vida atendiendo en el caso de los seguros de “vida ahorro” al ahorro gestionado y en “vida riesgo” al volumen de primas, habría que calificarlo de positivo.

Así, los seguros de vida ahorro (84% de las primas de vida) al cierre de 2018 gestionaban 188.467 millones de euros en términos de provisiones técnicas, con un crecimiento del 2,6%, un buen dato dado el escenario prolongado de bajos tipos de interés y comparado con la caída del patrimonio tanto en fondos de inversión (-2,1%) como en fondos de pensiones (-3,7%); por su parte las primas de seguros de vida riesgo (16% del total vida) crecieron el 12,3%, que contrasta con el estancamiento de 2017, principalmente favorecidas por la buena evolución del crédito y del sector inmobiliario.

Un sector clave

Todos los países avanzados se caracterizan, entre otros factores, por tener un sector asegurador con un importante grado de desarrollo, y el español no es una excepción, ya que ocupa un papel relevante en el orden económico y social de nuestro país: así las primas al cierre de 2018 suponían el 5,3% del PIB, la cifra conjunta de balance superaba los 300.000 millones de euros, es uno de los principales inversores institucionales y daba empleo de forma directa a casi 150.000 personas, además de contribuir de forma indirecta al empleo en los colectivos de médicos, peritos, reparadores, talleres, abogados, etc.

Pero, además, es un sector rentable y solvente, que incluso durante los duros años de crisis económica, fue de los pocos que consiguieron mantener en conjunto su volumen de facturación, y lo que es más importante, afianzar su rentabilidad y especialmente su solvencia, registrando al cierre de 2018 un beneficio sobre primas del 7,7%, un ROE del 13%, manteniendo un ratio de solvencia de 2,34 veces el mínimo requerido.

Entendiendo el futuro

• Una nueva realidad

Todo lo anterior sitúa a nuestro sector en una buena posición de partida para afrontar con cierta tranquilidad, sin prisa, pero sin pausa, todos los cambios necesarios en aras a superar con éxito los retos que se avecinan y aprovechar las inmensas oportunidades que van a surgir, todo ello dentro de un contexto en el que tanto el escenario competitivo como las reglas del juego serán totalmente distintos.

Se está configurando una nueva realidad, caracterizada por el cambio constante y veloz, con un avance inexorable de la sociedad digital, lo que unido a una serie de cambios sociodemográficos, entre los que destacaría el aumento de la esperanza de vida, el progresivo envejecimiento de la población y el incremento de las desigualdades sociales, están modificando no sólo los modos de vida y las pautas de consumo de las personas, sino también la forma de hacer negocios, poniendo fin a una larga etapa caracterizada por la tiranía de las empresas para dar paso a una etapa de la “tiranía del cliente”, que viene para quedarse.

• Pensar como el cliente para personalizar la propuesta de valor

Un cliente que por encima de todo demanda un servicio personalizado y una experiencia única, lo que nos obliga a cambiar la perspectiva y empezar a ver la empresa con los ojos del cliente, pensando en el corazón y cerebro de quien paga (pensar en, pero sobre todo como el cliente), lo que obligará a desmenuzar el itinerario del cliente paso a paso y repensarlo. Y en este proceso las redes de distribución también tendrán que jugar un papel relevante, pero para ello deberán abordar su propio proceso de transformación con un claro camino hacia la profesionalización y el asesoramiento. La gente no quiere comprar seguros, quiere que las aseguradoras estén en los momentos vitales (en la salud, en la enfermedad, en la riqueza, en la pobreza). No estamos “sólo” en el negocio de los seguros, estamos fundamentalmente en el negocio de las personas, en el negocio del bienestar, por lo que tenemos que ser, por encima de todo, especialistas en personas.

• Nuevo escenario competitivo: de industrias a ecosistemas

Se está abriendo paso un nuevo escenario competitivo en el que la batalla empresarial se irá poco a poco desplazando desde el territorio limitado de la industria a uno más amplio, el de los llamados ecosistemas, y en el que a los competidores tradicionales se les suman otros nuevos: los propios individuos, empresas de sectores adyacentes y los llamados intrusos (empresas generalmente de origen tecnológico, con modelos de negocio absolutamente disruptivos que están modificando tanto la forma de interrelacionarse con el cliente como el modo de hacer las cosas, y que atacan, no ya lo que vendemos, sino aquello por lo que nos compran), con lo que el objetivo quizás ya no debería ser tanto liderar una industria como ocupar un puesto relevante dentro de un ecosistema.

Y para ello será necesario evolucionar desde una estrategia competitiva a una estrategia colaborativa ampliando el enfoque tradicional de oferta de producto (orientado fundamentalmente a resolver un percance cuando éste se produzca) hacia otro más orientado a la prevención, soportado en una oferta conjunta y diferencial de soluciones (provenientes de empresas de distintos ámbitos).

• Hay que cambiar la cultura organizativa

Cualquier transformación empieza con un cambio en el modelo de pensar, y la digital no es una excepción. Esto no va sólo de tecnología, aun siendo ésta una pieza fundamental, sino sobre todo y por encima de todo va de management, va de cambio cultural (como decía Peter Drucker: “La cultura se desayuna la estrategia.”).

Entornos más o menos previsibles exigen buenos gestores, pero un mundo VUCA (volátil, incierto, complejo y ambiguo) como el actual, exige “visionarios”; líderes que aporten visión, comprensión, claridad y agilidad en el proceso de toma de decisiones, líderes que contribuyan a crear las condiciones adecuadas para obtener el máximo rendimiento de las personas, lo que se da en organizaciones con entornos de máxima confianza. Se necesitan organizaciones distintas, mucho más flexibles, con una mayor diversidad de perfiles, dotadas de nuevas capacidades; la percepción de marca será uno de los principales factores de diferenciación, y ésta irá cada vez más unida a factores emocionales (credibilidad, sostenibilidad, equidad), a la calidad en el servicio, y no podemos olvidar que la imagen de marca la construyen y la trasmiten las personas.

• Nuestro gran reto

Pero para mí, lo más importante será entender que nuestra ventana de oportunidad como sector reside precisamente en la esencia de nuestro producto y nuestra industria, y que nuestro papel, de por sí ya relevante, deberá ser cada vez mayor a futuro, ya que cuando las sociedades evolucionan aumenta el deseo de las personas de buscar protección frente a situaciones adversas que pudieran afectar el normal desenvolvimiento de su vida diaria, y por tanto aumenta su deseo de asegurarse. A esto habría que añadir que el cambio demográfico que se avecina (progresivo envejecimiento de la población más aumento de la esperanza de vida) planteará problemas de futuro a la economía social que difícilmente podrán ser atendidos exclusivamente por las finanzas públicas, lo que eleva a la condición de imprescindible y urgente la necesidad de impulsar e incentivar el ahorro a largo plazo y la previsión social complementaria, aspectos donde nuevamente será necesaria una presencia activa del negocio asegurador.

Nuestro mayor reto como industria radica en ser capaces de trasladar mejor al conjunto de la sociedad lo que verdaderamente somos y representamos, igualando percepción y realidad, la “realidad” de un sector solvente, bien gestionado, con un servicio de alta calidad, y fundamental para el futuro mantenimiento del estado del bienestar y el crecimiento personal y profesional tanto de las personas como de las empresas.

{kind=link}