Una de les conseqüències de la crisi financera és la reducció del crèdit a les empreses. Aquest problema és especialment greu al nostre país, ja que el finançament bancari històricament ha representat gairebé el total de l’endeutament financer de les empreses. Per això, l’interès per les vies alternatives de finançament ha augmentat darrerament, fins al punt d’oferir noves oportunitats de negoci com Arboribus.

Oriol Amat

Catedràtic de la UPF,

Economista i Vicepresident de l’Accid

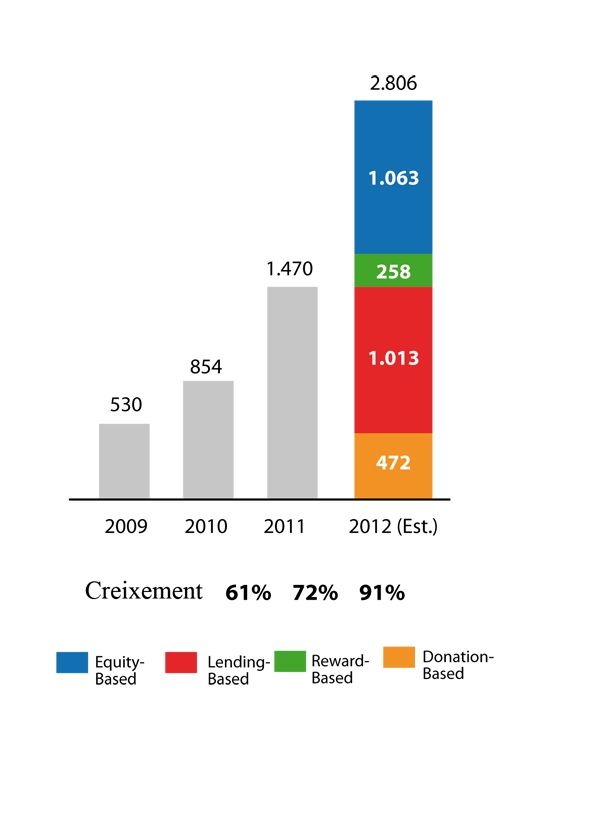

Opcions com el crowdfunding (donacions), l’equity based crowdfunding(compra de participacions en el capital d’empreses), el reward based crowdfunding(finançament a canvi de béns tangibles), els préstecs entre particulars i el crowdlending (préstecs de particulars a empreses) ja no són una novetat (a la figura 1 s’acompanya l’evolució del crowdfunding i crowdlending al món). La reducció del crèdit que els bancs ofereixen a les empreses n’ha forçat el seu desenvolupament en els darrers temps, generant, alhora, noves oportunitats de negoci com la percebuda per Carles Escolano i Josep Nebot. Així, tots dos, després d’estudiar experiències d’èxit d’altres països com el Lending Club als Estats Units o el Funding Circle al Regne Unit, van decidir fundar l’empresa de crowdfunding Arboribus l’any 2012.

| FIGURA 1. Evolució del Crowdfunding i del Crowdlending en el món (en milions de dòlars) | |||

|---|---|---|---|

|

|||

Font: massolution.com |

|||

Crowdfunding

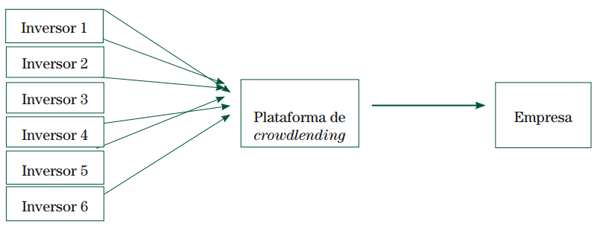

El crowdfunding consisteix en el préstec directe de persones interessades a rendibilitzar els seus estalvis a empreses –pimes consolidades, amb opcions de creixement i que estan suficientment capitalitzades- a través d’una plataforma que selecciona les empreses i les millors ofertes dels inversors, formalitza els préstecs, gestiona els cobraments i els distribueix entre els inversors (veure figura 2). Els terminis dels préstecs no superen els cinc anys, tot i que el normal és que oscil·lin entre els sis mesos i els tres anys.

| FIGURA 2. Els inversors inverteixenen un préstec a una empresa canalitzat a través de la plataforma de Crowdlending | |||

|---|---|---|---|

|

|||

Font: elaboració pròpia |

|||

Els inversors

El crowdlending permet invertir sense mínims (des de 20 euros) ni màxims i, sobretot, permet que cada inversor pugui diversificar la seva cartera distribuint la seva inversió entre tantes empreses com vulgui. L’inversor ha d’obrir un comte a internet i enviar els diners. Amb aquest s diners no es fa res fins que no es formalitzi el préstec. Un cop feta la inversió, s’obté una rendibilitat anual mitjana del 8%, tot i que alguns inversors aconsegueixen col·locar ofertes de fins el 15%. Cada inversor decideix a quin interès vol fer l’oferta entre un 4% i un 15%.

Després d’estudiar experiències d’èxit d’altres països com el Lending Club als Estats Units o el Funding Circle al Regne Unit, l’any 2012, Carles Escolano i Josep Nebot van decidir fundar Arboribus

Empreses receptores

Arboribus mostra als inversors informació detallada de l’empresa i del nivell de solvència assignat per un dels proveïdors de ràting líders a Espanya. Alguns dels factors que Arboribus té en compte perquè les empreses puguin sol·licitar préstecs són els següents.

· Comptes anuals actuals i històrics (de com a mínim dos anys) dipositades en el Registro Mercantil.

· Trajectòria empresarial dels administradors.

· Incidències judicials, obligacions fiscals o amb la Seguretat Social.

· Deutes actuals amb institucions financeres i comportament de pagament.

· Termini de pagament a proveïdors, ja que el pagament lent és un indicador de dificultats financeres.

Només les empreses solvents que superen el procés de qualificació poden sol·licitar un préstec. Fins ara, les principals causes per què no s’ha acceptat a determinades empreses són per ser empreses de creació recent, tenir incidències rellevants (impagaments en el Registre d’Acceptacions Impagades), no tenir la comptabilitat al dia, excés de deutes, pèrdues en els últims anys o garanties insuficients.

El ‘crowdfunding’ consisteix en el préstec directe de persones interessades a rendibilitzar els seus estalvis a empreses a través d’una plataforma que les selecciona i les posa en contacte

Operativa

Les empreses interessades han d’entrar la sol·licitud de préstec a la plataforma. En 48 hores, Arboribus comunica si la sol·licitud és susceptible de prosseguir amb el procés d’anàlisi i validació de documentació oficial. Si el resultat és favorable, la sol·licitud es penjarà a la plataforma. A la web d’Arboribus s’hi presenten els perfils de les empreses que sol·licit en finançament i l’import del préstec. Els inversors indiquen l’empresa seleccionada, la quantitat que ofereixen en préstec i el tipus d’interès desitjat. A través d’una subhasta, que dura un màxim de quatre setmanes, es tracta d’obtenir el 100% del finançament sol·licitat per l’empresa. En alguns casos, el préstec s’ha aconseguit en pocs dies. Si s’aconsegueix el 100% del finançament, s’ofereixen a l’empress les ofertes dels inversors amb interessos més reduïts. Si l’empresa ho accepta, es formalitza el préstec.

L’empresa que aconsegueix el finançament no està obligada a comprar altres productes bancaris ni altres compensacions i pot fer una cancel.lació anticpada sense cost

Les quotes mensuals dels préstecs es comencen a percebre a partir del primer mes. Quan rep cada quota, Arboribus li cobra a l’inversor un 1% anual de la quantitat pendent de cobrament a l’inici del període. El client rep els pagaments de les quotes en el seu compte a Arboribus i pot optar per retirarlo en qualsevol moment o bé reinvertir-lo en d’altres préstecs.

Avantatges

L’empresa que aconsegueix el finançament no està obligada a comprar altres productes bancaris ni altres compensacions com ara assegurances de vida, i pot fer una cancel·lació anticipada sense cost. Un altre avantatge d’aquest sistema és la rapidesa, ja que tot es fa per internet. A més, no hi ha despeses d’estudi, però si s’aconsegueix el préstec, es paga una comissió d’obertura que oscil·la entre l’1,5% i el 3% de l’import prestat, en funció del termini d’amortització. Finalment , un avant at ge addicional és que aquest finançament no computa a efectes de la Central d’Informació de Riscos del Banc d’Espanya. I tampoc no hi ha despeses de notari.

Risc d´impagament

L’interès percebut per l’inversor és elevat ja que existeix el risc d’impagament. En alguns casos, Arboribus pot sol·licitar garanties personals (avals solidaris) als directius o accionistes principals per proporcionar major seguretat als inversors.

La força del model rau en la transparència: Arboribus publica les dades de l’estat dels préstecs concedits

En cas d’impagats, la gestió la fa Arboribus, que assumeix els costos de la reclamació, però els impagaments són assumits per l’inversor. Al Regne Unit existeixen plataformes similars que operen amb una morositat del 2%, un percentatge molt per sota del 13% de les entitats de crèdit espanyoles.

Transparència

Una característica diferencial és la transparència, ja que Arboribus publica les dades de l’estat dels préstecs concedits. Aquí rau la força del model que permet controlar i gestionar de forma efectiva el risc d’impagament i que ha fet que als EEUU o Anglaterra grans inversors, fins i tot institucionals, estiguin invertint a través d’aquest es plataformes. Pel fet de publicar la morositat real de la plataforma, si un inversor diversifica suficientment la seva inversió repartintla entre moltes empreses, es pot esperar una morositat similar en tots els casos. De cara al futur, el principal repte d’Arboribus és que la morositat no superi el 2% i guanyar volum en un país amb poca tradició de préstecs fora del circuit bancari tradicional. A favor del projecte hi juga el fet que han estat els primers i que el món d’internet i les xarxes socials estan en ascens. A nivell mundial s’espera que al 2014 el volum del crowdlending continuï creixent i assoleixi els 3.000 milions de dòlars.

{kind=link}