Espanya ha estat tradicionalment un país poc interessat en la indústria (ja a l’edat mitjana exportàvem llana per importar teixits), potser perquè produir-los requeria inversió, assumir riscos i disposar de coneixements, factors contraris a una cultura fortament arrelada d’evitar riscos o de cercar l’enriquiment ràpid.

ÁNGEL SAN SEGUNDO HAERING. Enginyer Industrial, assessor de start-ups, business angel, mentor i professor associat de diverses escoles de negoci

La indústria manufacturera a Espanya representa al voltant de l’11,5-12% del PIB, per sota de la mitjana de la UE-27 (aproximadament 15-16%), i la seva tendència està allunyada d’aquest objectiu ideal del 20%. La situació geopolítica obliga també a reconsiderar la globalització per la seva incidència en la deslocalització i en les fonts de subministrament. En el balanç actual, tanmateix, hi apareixen diversos i esperançadors actius valuosos com ara:

- capital humà de gran vàlua (per formació i/o per experiència)

- nombroses empreses espanyoles que han aconseguit ser capdavanteres en el seu segment

- un ecosistema d’innovació i emprenedoria que és un dels més importants d’Europa.

És un fet incontestable la vulnerabilitat d’una economia sense una indústria rellevant,1 perquè aquesta requereix talent, innovació, tecnologia i capital, valors que defineixen qualsevol societat desenvolupada. La defensa de l’activitat industrial que es fa aquí no prové del corporativisme d’un vell enginyer industrial, sinó de la convicció que ens hi juguem molt si no s’adopten mesures de suport disruptives i urgents. No es tracta de cancel·lar les polítiques industrials actuals, sinó d’obrir nous fronts incorporant factors absolutament determinants com la IA, donar més protagonisme a les pimes innovadores, reproduir experiències properes d’èxit (com les del País Basc) i connectar amb els territoris per contribuir a la seva revitalització mitjançant indústries més robustes.

EEn algunes regions, especialment al País Basc, s’ha aconseguit una contribució notable al PIB regional

(al voltant del 21%)

UNA INDÚSTRIA DE SALUT FRÀGIL

La terciarització progressiva de l’economia hi ha contribuït perquè semblava una tendència mundial i fins i tot ecològica. Aquest segle ha aportat nous elements: la indústria pot i ha de ser neta, alhora que s’ha constatat que alguns serveis resultaven hostils amb el medi ambient (per exemple, els moderníssims centres de dades, que consumeixen quantitats enormes d’energia).

Hi ha un ampli consens en la definició de debilitats i amenaces sobre la indústria2 amb dèficits en la dimensió, la professionalització, l’accessibilitat al finançament, la presència internacional, la innovació i la gestió dels costos energètics.

INICIATIVES PÚBLIQUES PER REVITALITZAR LA INDÚSTRIA

Tot i comptar amb nombrosos obstacles, la indústria manufacturera es manté en alguns sectors en posicions de lideratge internacional. En algunes regions, especialment al País Basc, s’ha aconseguit una contribució notable al PIB regional (al voltant del 21%), gairebé el doble de la mitjana espanyola i similar als valors mitjans de la UE-27. L’ocupació industrial arriba al 20,1% de l’ocupació total, davant de l’11,3% a Espanya i el 15,4% a la UE-27.

Aquestes dades reflecteixen una densitat industrial molt elevada que es basa en l’especialització, l’alta intensitat en R+D amb una xarxa potent de centres tecnològics, clústers consolidats i capacitat exportadora. Els experts consideren unànimement que les principals raons d’aquesta situació tan favorable són:

- Fomentar la col·laboració publicoprivada

- Estimular la innovació i la inversió tecnològica

- Facilitar el creixement de les empreses

- Estratègies d’especialització adaptades al context regional

- Mantenir polítiques industrials actives i a llarg termini

- Acompanyar la internacionalització amb formació i professionalització dels equips directius i tècnics

Si es repassen les diverses polítiques industrials dels darrers anys a Espanya, totes intenten desenvolupar aquests reptes. Per què, doncs, han tingut èxits diferents, sectorialment i regionalment? No és l’objectiu d’aquest article entrar en les causes, encara que potser una d’elles sigui l’existència de múltiples accions aprovades o en (llargs) tràmits, com el projecte de llei d’Indústria i Autonomia Estratègica, que posa el focus en la revitalització dels sectors clau.També s’ha optat per atreure inversions mitjançant l’incentiu de sucoses subvencions per a macroprojectes, cosa que ha estat i continuarà sent necessària per desenvolupar tecnologies i processos estratègics. És una pràctica cara i de resultats incerts, especialment per a la indústria auxiliar i la pime (per a aquesta hi havia i hi ha nombrosos programes que pretenen afavorir principalment la digitalització i la formació).

Tot i que s’han assolit encerts i casos d’èxit (per exemple, el desenvolupament de clústers en sectors avançats), la complexitat de la tasca juntament amb una estratègia de país incerta potser són les raons principals del rendiment inferior al que s’esperava de la indústria.

DIMENSIÓ I OCUPACIÓ, FACTORS CLAU

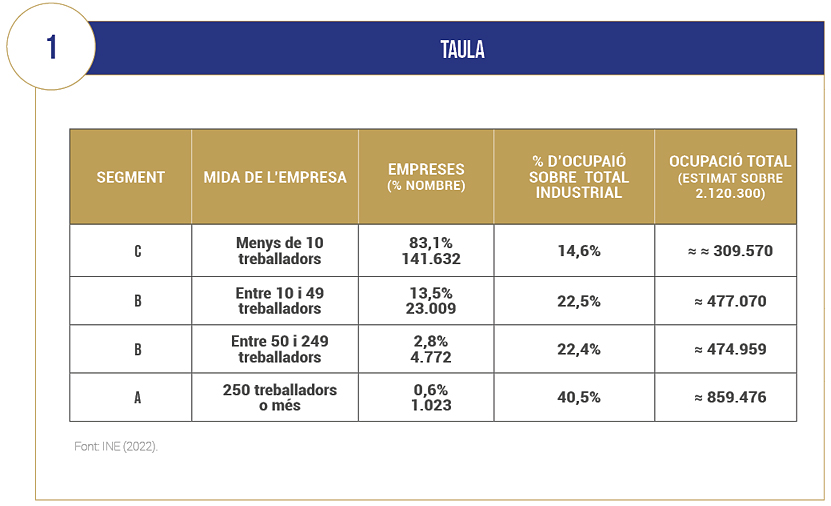

La distribució de les empreses industrials manufactureres espanyoles i l’ocupació total en cada segment segons el nombre de treballadors figuren a la taula 1. Les polítiques de suport esmentades han afectat prioritàriament el segment A de grans empreses industrials (el 0,6% del total, amb el 40,5% de l’ocupació).

També, però de manera secundària, el segment B, en el rang de 10 a 250 treballadors (16,3% d’empreses i que ocupa el 44,9% de l’ocupació, unes 27.800 pimes), que té potencial competitiu, compta amb casos d’èxit rellevants i les seves empreses solen estar vinculades al territori (per exemple, cooperatives basques, la indústria agroalimentària). Hauria de ser l’eix d’una política industrial moderna, perquè enfortint-lo es contribueix indirectament al desenvolupament regional i a la redistribució de la renda.

NOUS ENFOCAMENTS DE REINDUSTRIALITZACIÓ

La lògica metodològica suggereix diagnosticar la situació per identificar què és millorable. Aquest camí s’ha recorregut en diverses ocasions, però és lent i poc revelador, ja que, com s’ha dit, hi ha un ampli consens sobre els problemes existents. Proposem “fer un salt” cap a una oportunitat clara: aprendre de les experiències positives del País Basc per determinar què es pot fer amb l’avantatge d’actuar amb riscos acotats. Es tractaria de replicar aquest enfocament sobre sectors prioritaris (no necessàriament els mateixos del País Basc), connectant amb els avantatges competitius de cada territori. N’hi hauria prou? La resposta és que no, perquè es tracta de tenir una indústria més sana però capaç de competir en un horitzó llunyà, posem per cas el 2030: cal tenir en compte quines innovacions, la majoria impulsades per la IA, estan arribant i arribaran aviat per millorar la productivitat i la competitivitat de l’empresa.

LA IA CAPGIRA TOT L’ECOSISTEMA

La irrupció de solucions basades en IA representa una amenaça per al teixit industrial clàssic si no és capaç d’assimilar-la, però també una gran oportunitat pel gran potencial que ofereix, la implantació i la versatilitat de les noves tecnologies que estan arribant configuren models operatius molt més flexibles i productius (per exemple, impressió 3D, automatització de processos, bots, etc.).

Concepcions industrials clàssiques com l’economia d’escala entren en qüestió arran dels nous processos digitals. En aquest sentit, les inversions elevades en actiu fix dels projectes industrials ja no són tan evidents: un avantatge clar per a la típica indústria de mida petita o mitjana. En conseqüència, les amenaces per a la indústria “tradicional” són certes, però venen acompanyades de grans oportunitats. Per aprofitar-les, és essencial activar el capital humà de les empreses i la professionalitat dels empresaris i emprenedors.

Per cert, s’ha de donar suport a la implantació de la IA, però cal defugir les males pràctiques, encara força freqüents, que es presenten com a basades en IA (per exemple, bots i sistemes d’interacció amb la clientela “moderns” que són ineficaços perquè no han estat ni ben dissenyats ni ben entrenats).

La irrupció de solucions basades en IA representa una amenaça per al teixit industrial clàssic si no és capaç d’assimilar i d’explotar el seu enorme potencial de millora

RESPONDRE COMPETITIVAMENT A LES DEMANDES DEL MERCAT

Oferir un millor servei als clients és una oportunitat per a empreses tipus pime que disposen d’avantatges competitius sustentats en l’empatia, sovint present en les organitzacions arrelades al territori. Estendre aquesta capacitat a sectors estratègics a Espanya contribueix a generar valor socioeconòmic i a reforçar el teixit empresarial.

Un exemple és el sector turístic, en creixement continu, que necessita tot tipus de serveis, molts de caràcter industrial (manteniment, mobiliari…). Parar atenció a aquesta problemàtica per al desenvolupament positiu de nous productes ha de ser beneficiós, amb repercussions a escala internacional per al lideratge turístic d’Espanya. Un altre exemple és la silver economy, un mercat creixent a Espanya que ofereix oportunitats potencials derivades d’atendre demandes insatisfetes, amb capacitat per arribar a ser líders a escala internacional.

LA INNOVACIÓ COM A MOTOR DE L’ESTRATÈGIA DE REINDUSTRIALITZACIÓ

És un concepte que, òbviament, ha de sostenir el procés, però val la pena destacar algunes bones pràctiques que cal tenir en compte, com ara:

- L’emprenedoria per donar suport al pas de start-ups a scale-ups i, també, la renovació o revitalització de les pimes mitjançant acords de col·laboració. El creixement i la qualitat dels projectes en el darrer quinquenni són espectaculars per la major competència del capital humà, les polítiques eficients de suport i l’increment en la captació de capitals. És una bona referència per confiar en els estímuls a la creació de valor quan s’apliquen de manera racional.

- La intraemprenedoria, que busca iniciar nous projectes i negocis en empreses de mida mitjana o gran, fent-les més dinàmiques, àgils i competitives.

- Els clústers sectorials, que connecten aquestes empreses mitjanes i grans amb el seu entorn d’indústria auxiliar, i aconsegueixen enfortir la indústria i el seu territori, com en l’automòbil (amb casos d’èxit clars com el de Vigo), el tèxtil, l’aeroespacial, el químic i l’alimentari.

HI HA OPORTUNITATS D’ENFORTIMENT

Aquest col·lectiu, unit a les empreses industrials de mida intermèdia (EMI), ha de representar el nucli de les actuacions de polítiques industrials eficients (juntament amb l’estratègia de macroprojectes estratègics en el segment A).

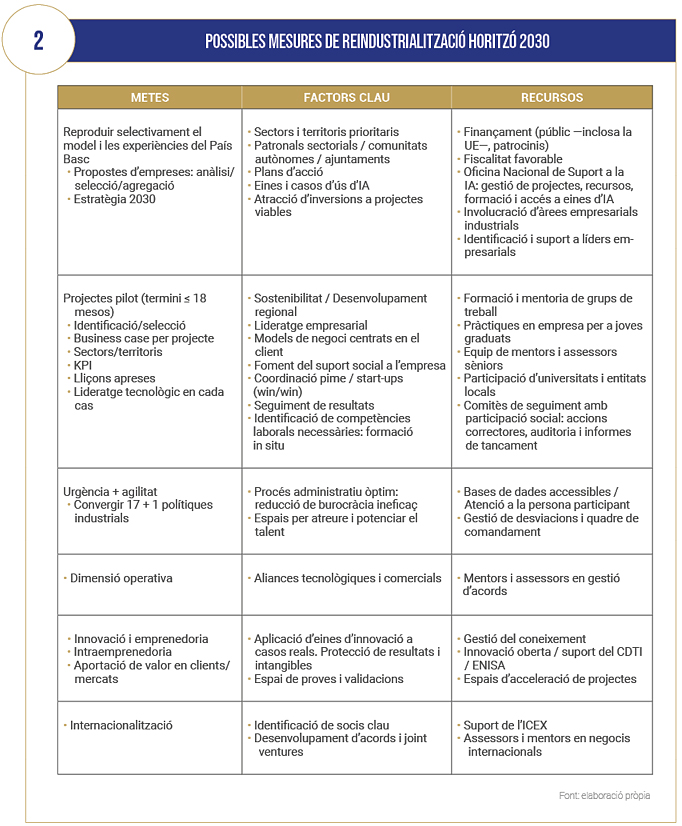

A les taules 2 i 3 s’indiquen possibles fites, factors clau i recursos per a la Reindustrialització Horitzó 2030.

Aconseguir un punt d’inflexió en el posicionament de la indústria és la fita. La connexió entre indústria i territori és essencial per crear valor sostenible. No és una tasca senzilla, però hi ha diversos factors a favor: és possible si s’actua amb intel·ligència, generositat i rigor. La col·laboració i el compromís dels nombrosos agents involucrats són absolutament clau

1 Un estudi recent de la UNCTAD (Conferència de les Nacions Unides sobre Comerç i Desenvolupament) ha mostrat l’alta correlació (0,90) entre l’Índex de Capacitat Productiva (ICP) i el PIB per capita en 194 economies durant el període 2000-2022, cosa que demostra l’estreta relació entre totes dues variables, tant en països avançats com en vies de desenvolupament.

2 Un estudi molt recent (novembre de 2025) del CEPI (EOI) sobre “Polítiques públiques per a empreses industrials de mida intermèdia (EMI)” valida el diagnòstic ja conegut, aporta una visió positiva del potencial d’aquest segment, que és reconegut per la UE, i inclou anàlisis comparatives amb països del nostre entorn proper.

{kind=link}