Joan Tugores

Catedràtic d’Economia de la UB

Durant les darreres setmanes s’ha donat un notable ressò a la millora d’alguns indicadors macroeconòmics referits a Espanya. La sortida tècnica de la recessió, tot i que sigui amb un modestíssim creixement del 0,1% en el tercer trimestre de l’any, junt amb previsions de creixement de cara al 2014, també molt moderades,en la forquilla del 0,2 al 0,9%, segons diverses fonts, ha rebut diverses denominacions que, intentant eludir la malaurada “brots verds”, llencen un missatge similar, a vegades amb més triomfalisme, d’altres amb més cautela. El pas a superàvit de la balança de pagaments i alguns episodis d’apetit inversor per part d’estrangers han acompanyat en aquest sentit. Però la pregunta cabdal que sorgeix d’aquests indicadors es refereix a la seva efectiva transmissió a millores realment percebudes pel conjunt de la ciutadania, per les famílies i pels grans protagonistes d’una esperada sòlida recuperació: les empreses, especialment les més rellevants en el nostre teixit productiu, les mitjanes i petites. I cada cop és més difícil negar que les dificultats referent a això no són només un fet preocupant, sinó que, a més, incideixen sobre la solidesa de la nova etapa de la nostra economia, quelcom que hauria de suposar una preocupació essencial a la vista de la constància del fiasco de l’anterior model de desenvolupament, que va proporcionar creixement en les stadístiques però que tenia els peus de fang, com clarament estem pagant ara.

Així mateix, cada cop és més evident que una baula clau en la difusió de la bona nova de la sortida de la recessió és la ormalització del crèdit a les empreses (i a les famílies). Després de diversos anys en què l’ortodòxia macroeconòmica i financera posava l’accent de manera monolítica en la solvència dels comptes públics i en els balanços de les entitats financeres, ara es reconeix explícitament que a més d’aquestes condicions, l’essencial és reobrir el flux del crèdit al sector privat. Al cap i a la fi, per a això existeixen les entitats financeres, que han de deixar de ser el problema per tal d’esdevenir, per fi, part de la solució.

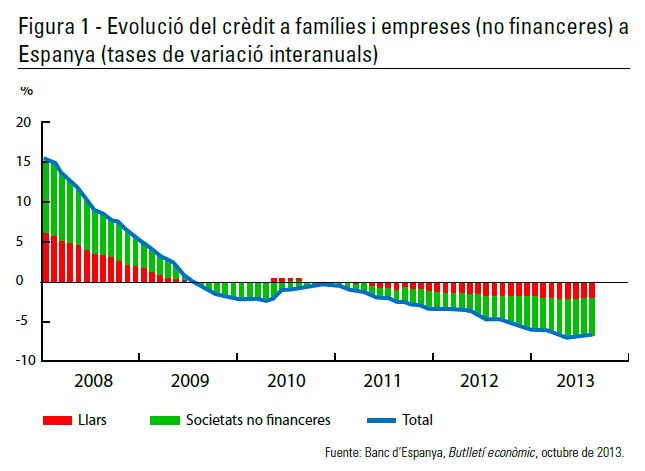

Exageracions? No, a la vista de les dades oficials més recents. La figura 1, recollida d’un article del Butlletí econòmic del Banc d’Espanya, mostra l’evolució del crèdit al sector privat des del 2008 fins a l’actualitat, amb el ja famós pèndol que va conduir Espanya dels excessos més notoris a la sequera més pronunciada. I així mateix es reflecteixen aquest gràfic com la part més important de l’ajust recau precisament sobre una activitat empresarial que rep elogis i promeses de foment emprenedor.

La pime carrega el pes

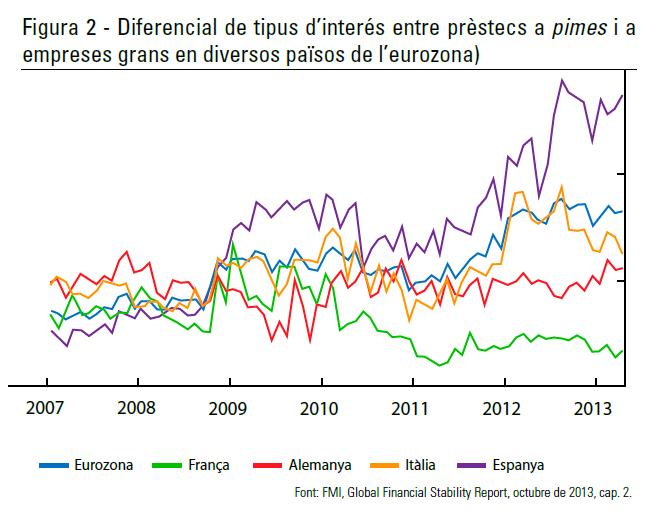

D’altra banda, la figura 2 procedeix del Fons Monetari Internacional (FMI) i mostra com l’escàs crèdit disponible es posa a disposició de les mitjanes i petites empreses, no només amb comptagotes, sinó també amb un sobrecost respecte a les condicions financeres que assumeixen les empreses grans. Crida l’atenció que Espanya ocupi el lloc més destacat, entre els països més rellevants de l’eurozona, pel que fa a aquest diferencial, un indicatiu de la penalització que pateix la massa crítica del teixit empresarial. La comparació de les nostres dades amb les d’Alemanya i França deu portar a la reflexió sobre quin paper està duent a terme el nostre sistema financer –en comparació, cal insistir, amb el de països propers–, així com sobre el cost que estem pagant en termes d’una recuperació més dèbil i asimètrica del què seria estrictament necessari. La crida a una integració bancària i financera més efectiva a Europa, que redueixi aquelles punyents asimetries és una moralitat evident, addicional a la de revisar què fan les nostres principals entitats amb els recursos que l’estalvi del país –i, en alguns casos, les ajudes públiques nacionals o europees– els confia per a la seva gestió.

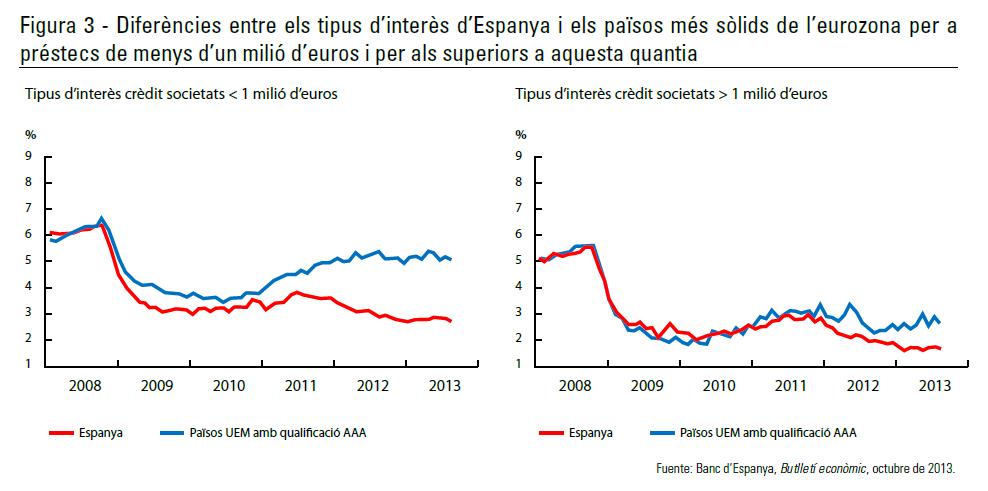

La figura 3 mostra essencialment els mateixos trets, tal com els presenta el Banc d’Espanya: pot observar-se com una de les singularitats de la nostra dinàmica financera ha estat ser més estricta amb el teixit de les pimes que amb les grans empreses. Els préstecs de quantia inferior al milió d’euros, habituals en les necessitats de les empreses de dimensions modestes, es veuen visiblement penalitzats respecte als d’una major quantia, accessibles només a companyies grans; les pimes experimentaran, doncs, una doble discriminació: entre països de l’eurozona i dins d’Espanya respecte a les empreses més grans i, habitualment, millor connectades (per ser políticament correctes). Continuar amb aquesta dinàmica és una manera d’alentir la recuperació i fer-la menys sòlida i menys equitativa. La rotunditat d’aquestes dades –presentades des de les institucions tradicionalment més vinculades a l’ortodòxia financera– impedeix desqualificar, com de vegades es pretén, l’evidència del tancament de l’aixeta del crèdit en termes de “no hi ha projectes solvents per finançar” o “els tipus d’interès més alts a Espanya són simplement el reflex de la prima de risc”. Evidentment aquests factors són significatius; però com més s’aprofundeix en l’anàlisi, més clar queda que reactivar el crèdit a les pimes és part de la solució, no del problema. I que buscar excuses o coartades per a ajornar-ho suposa, sense cap mena de dubte, contribuir a perpetuar els problemes i posar pals a les rodes de les solucions que ens haurien de conduir a una recuperació raonablement sòlida i equitativa.

{kind=link}