Los gobiernos, las empresas y la sociedad civil pueden utilizar el Informe sobre el Desarrollo Sostenible para identificar las prioridades de acción y comprender los principales desafíos de implementación de los ODS. Además, este documento también es útil para seguir sus avances, garantizar la rendición de cuentas e identificar las brechas que deben cerrarse para lograrlos para 2030. Sin embargo, el hecho de que en las cuentas financieras de las empresas no se tenga que incluir esta información hace que no se vean involucradas en su implementación y, por ello, tengan menos efectividad desde el punto de vista empresarial.

Los gobiernos, las empresas y la sociedad civil pueden utilizar el Informe sobre el Desarrollo Sostenible para identificar las prioridades de acción y comprender los principales desafíos de implementación de los ODS. Además, este documento también es útil para seguir sus avances, garantizar la rendición de cuentas e identificar las brechas que deben cerrarse para lograrlos para 2030. Sin embargo, el hecho de que en las cuentas financieras de las empresas no se tenga que incluir esta información hace que no se vean involucradas en su implementación y, por ello, tengan menos efectividad desde el punto de vista empresarial.

Wafa Khlif. Phd, profesora de Cost Management en TBS Business School.

17 OBJETIVOS PARA EL PLANETA

Los Objetivos de Desarrollo Sostenible (2015-2030) son una iniciativa impulsada por Naciones Unidas para dar continuidad a la agenda de desarrollo tras los 8 Objetivos de Desarrollo del Milenio (2000-2015) y que incluyen nuevas esferas como el cambio climático, la desigualdad económica, la innovación, el consumo sostenible, la paz y la justicia, entre otras prioridades. Estos fueron aprobados por la ONU en Nueva York en 2015.

A nivel académico, Jeffrey D. Sachs, economista y asesor de la ONU, afirmó que «los ODS son la prueba suprema de la política», ya que proporcionan un marco holístico, aplicable a todos los países. Su finalidad es erradicar la pobreza, hacer crecer las economías, proteger el medio ambiente, avanzar en la paz y promover la buena gobernanza. Y estos ODS son aplicables tanto a los países emergentes y en desarrollo, como a las naciones industrializadas.

UNA PERSPECTIVA HOLÍSTICA PERO INSTRUMENTAL/NORMATIVA

Jeffrey Sachs analiza los retos de lograr el crecimiento económico mientras se protege el medio ambiente y se logra una distribución equitativa de los recursos. Aconseja que el mundo unido arbitre y medie entre los capitales (humano, de red, ecológico, económico, financiero, etc.). Pero el marco de actuación no cuestiona dos axiomas relacionados: la hegemonía del modelo económico occidental y el crecimiento económico infinito.

UNA VISIÓN POLÍTICA «CRÉDULA»

Las críticas a Sachs se han multiplicado ya que se ha demostrado, con cifras, que el crecimiento no reduce la pobreza: mientras que el PIB mundial ha crecido un 271% desde 1990, el número de personas que viven con menos de 5 dólares al día ha aumentado en más de 370 millones. Este modelo de crecimiento tampoco reduce la desigualdad. Una vez más, las cifras indican que sólo el 1% de los habitantes de la tierra posee más del 90% de la riqueza mundial, y esta no disminuye.

Otro ejemplo, los ODS no dicen nada sobre el régimen comercial injusto de la Organización Mundial del Comercio, ni sobre los numerosos acuerdos bilaterales de comercio e inversión que liberalizan los mercados mundiales a costa de los países sin poder de negociación (pobres). De hecho, en lugar de abordar esta cuestión crucial, el Objetivo 17.10 pide más liberalización comercial y más poder para la OMC.

En fin, los ODS promueven una falsa sensación de éxito y facilitan que los gobiernos compitan en vez de cooperar, reforzando todavía más la división global del trabajo y la brecha tecnológica.

El crecimiento no reduce la pobreza: mientras que el PIB mundial ha crecido un 271% desde 1990, el número de personas que viven con menos de 5 dólares al día ha aumentado en más de 370 millones

LA SOSTENIBILIDAD EN LAS CUENTAS FINACIERAS DE LAS EMPRESAS

La integración de los factores ambientales, sociales y de gobernanza en las decisiones de inversión puede ayudar a poner de relieve los riesgos y las oportunidades que no son visibles en la formulación de cuentas tradicional. ¿Se pueden comparar las empresas en base a criterios extrafinancieros? ¡La respuesta es negativa!

El primer problema sigue siendo la profusión de estándares y normas que no ayudan a la comparación: la norma ISO 26000, la Global Reporting Initiative (GRI), los Objetivos de Desarrollo Sostenible (ODS) y sus objetivos subyacentes, las directrices del Grupo de Trabajo sobre Divulgación Financiera del Clima (TCFD), el CDP: anteriormente Carbon Disclosure Project, el Consejo de Normas de Contabilidad de la Sostenibilidad (SASB), el Consejo de Normas de Divulgación del Clima (CDSB), la Taxonomía Europea de Empresas Verdes (Green Deal)…

El segundo problema es que el discurso pueda primar sobre la acción real de la empresa. Actualmente, más del 95% de las mayores empresas del mundo publican un informe de «desarrollo sostenible» que puede estar integrado en su informe anual o como informe separado específico. En 1999, esta proporción era sólo del 32%. Sin embargo, aumentan las multas y protestas por su falta de aplicación.

Existen verdaderos intentos de contabilidad integradora que no dejan de lado los elementos de información medioambiental y humana (CARE, BioAccounting, LIFT, etc.). Esto es totalmente factible, ya que la contabilidad es ante todo un consenso y basta con cambiar el marco de referencia para hacer evolucionar esta información financiera. De forma activa, la contabilidad deja de servir únicamente el capital y se pone a la traducción holista de la actividad de la empresa.

Texto: Àngels Roqueta.

Texto: Àngels Roqueta.

PhD, socia de COMPAS PROFESSIONAL EXPERTISE SL.

Desde hace algunos años constatamos que hay un cambio de paradigma empresarial: el debate está en qué deben aportar las empresas a la sociedad. Hasta recientemente, se suponía que la misión de las empresas era la generación de riqueza. Y la riqueza creada se repartía en forma de: rentas del trabajo, dividendos a los accionistas y pago de impuestos como aportación a la sociedad en general.

QUÉ Y CÓMO COMUNICAR PARA SER RESPONSABLES

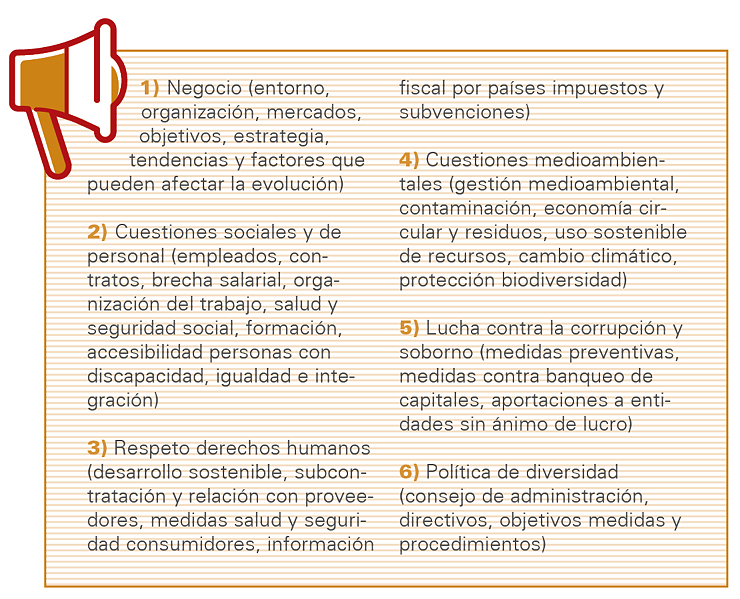

Actualmente, las empresas están obligadas a informar sobre otros aspectos que se consideran esenciales. Es decir, deben ser transparentes respecto a los puntos relacionados con su entorno y que se engloba en el concepto de “Información no financiera a incluir en las cuentas anuales”. En el caso de España, a las empresas de cierto tamaño, la legislación les obliga a informar de los siguientes aspectos:

Para los financieros y los auditores, la necesidad de informar sobre estas cuestiones les hace plantear numerosas cuestiones. ¿Quién debe elaborar, centralizar consolidar y controlar esta información? ¿Qué aspectos son materiales? ¿Qué análisis e indicadores son clave para mitigar los riesgos? ¿Cómo se homogeniza la información? ¿Quién debe aprobar este informe? ¿Debe ser verificado por un experto independiente? ¿Qué publicidad debe tener? Y cuáles son los efectos de la falta de información.

Para los inversores responsables, esta mayor información, y sobre todo si es fiel y de calidad, les reportará más confianza en la organización y, por tanto, debe verse como un beneficio indirecto y no solo una obligación legal. Es decir, aporta un plus de “gestión responsable”.

{kind=link}