Els governs, les empreses i la societat civil poden utilitzar l’Informe sobre el Desenvolupament Sostenible per identificar les prioritats d’acció i comprendre els principals desafiaments pel que fa a la implementació dels ODS. A més, aquest document serveix per fer un seguiment dels avenços, garantir la rendició de comptes i identificar les bretxes que han de tancar-se per assolir-los pel 2030. No obstant això, el fet que en els comptes financers de les empreses no s’hi hagi d’incloure aquesta informació fa que no es vegin involucrades en la seva implementació i, per això, tinguin menys efectivitat des del punt de vista empresarial.

Els governs, les empreses i la societat civil poden utilitzar l’Informe sobre el Desenvolupament Sostenible per identificar les prioritats d’acció i comprendre els principals desafiaments pel que fa a la implementació dels ODS. A més, aquest document serveix per fer un seguiment dels avenços, garantir la rendició de comptes i identificar les bretxes que han de tancar-se per assolir-los pel 2030. No obstant això, el fet que en els comptes financers de les empreses no s’hi hagi d’incloure aquesta informació fa que no es vegin involucrades en la seva implementació i, per això, tinguin menys efectivitat des del punt de vista empresarial.

Wafa Khlif. Phd, professora de Cost Management a TBS Business School.

17 OBJECTIUS PER AL PLANETA

Els Objectius de Desenvolupament Sostenible (2015-2030) són una iniciativa impulsada per les Nacions Unides per donar continuïtat a l’agenda de desenvolupament després dels 8 Objectius de Desenvolupament del Mil·lenni (2000-2015) i que inclouen noves esferes com ara el canvi climàtic, la desigualtat econòmica, la innovació, el consum sostenible, la pau i la justícia, entre d’altres prioritats. Els ODS van ser aprovats per l’ONU, a Nova York, el 2015.

En l’àmbit acadèmic, Jeffrey D. Sachs, economista i assessor de l’ONU, va afirmar que “els ODS són la prova suprema de la política”, ja que proporcionen un marc holístic, aplicable a tots els països. La seva finalitat és erradicar la pobresa, fer créixer les economies, protegir el medi ambient, avançar en la pau i promoure la bona governança. I aquests ODS són aplicables tant als països emergents i en desenvolupament com a les nacions industrialitzades.

UNA PERSPECTIVA HOLÍSTICA, PERÒ INSTRUMENTAL/NORMATIVA

Jeffrey Sachs analitza els reptes d’assolir el creixement econòmic mentre es protegeix el medi ambient i s’aconsegueix una distribució equitativa dels recursos. Aconsella que el món unit arbitri i faci de mitjancer entre els capitals (humà, de xarxa, ecològic, econòmic, financer, etc.). Però el marc d’actuació no qüestiona dos axiomes relacionats: l’hegemonia del model econòmic occidental i el creixement econòmic infinit.

UNA VISIÓ POLÍTICA “CRÈDULA”

Les crítiques a Sachs s’han multiplicat ja que s’ha demostrat, amb xifres, que el creixement no redueix la pobresa: mentre que el PIB mundial ha crescut un 271% des del 1990, el nombre de persones que viuen amb menys de 5 dòlars al dia ha augmentat en més de 370 milions. Aquest model de creixement tampoc no redueix la desigualtat. Un cop més, les xifres indiquen que només l’1% dels habitants de la terra posseeix més del 90% de la riquesa mundial, que no disminueix.

Un altre exemple, els ODS no diuen res sobre el règim comercial injust de l’Organització Mundial del Comerç, ni sobre els nombrosos acords bilaterals de comerç i d’inversió que liberalitzen els mercats mundials a costa dels països sense poder de negociació (pobres). De fet, en lloc d’abordar aquesta qüestió crucial, l’Objectiu 17.10 demana més liberalització comercial i més poder per a l’OMC.

En definitiva, els ODS promouen una falsa sensació d’èxit i faciliten que els governs competeixen en lloc de cooperar, i això reforça encara més la divisió global de la feina i la bretxa tecnològica.

El creixement no redueix la pobresa: mentre que el PIB mundial ha crescut un 271% des del 1990, el nombre de persones que viuen amb menys de 5 dòlars al dia ha augmentat en més de 370 milions

LA SOSTENIBILITAT ALS COMPTES FINANCERS DE LES EMPRESAS

La integració dels factors ambientals, socials i de governança en les decisions d’inversió pot ajudar a posar en relleu els riscos i les oportunitats que no són visibles en la formulació de comptes tradicional. Es poden comparar les empreses basant-se en criteris extrafinancers? La resposta és negativa!

El primer problema segueix sent la profusió d’estàndards i de normes que no ajuden a la comparació: la norma ISO 26000, la Global Reporting Initiative (GRI), els Objectius de Desenvolupament Sostenible (ODS) i els seus objectius subjacents, les directrius del Grup de Treball sobre Divulgació Financera de Clima (TCFD), el CDP: abans Carbon Disclosure Project, el Consell de Normes de Comptabilitat de la Sostenibilitat (SASB), el Consell de Normes de Divulgació del Clima (CDSB), la Taxonomia Europea d’Empreses Verdes (Green Deal)…

El segon problema és que el discurs pugui prevaler sobre l’acció real de l’empresa. Actualment, més del 95% de les empreses més grans del món publiquen un informe de “desenvolupament sostenible” que pot estar integrat dins del seu informe anual o bé pot publicar-se com a informe separat específic. El 1999, aquesta proporció era només del 32%. No obstant això, augmenten les multes i les protestes per la seva falta d’aplicació.

Hi ha veritables intents de comptabilitat integradora que no deixen de banda els elements d’informació mediambiental i humana (CARE, BioAccounting, LIFT, etc.). Això és totalment factible, ja que la comptabilitat és sobretot un consens i només cal canviar el marc de referència per fer evolucionar aquesta informació financera. De forma activa, la comptabilitat deixa de servir únicament el capital i es posa a disposició de la traducció holista de l’activitat de l’empresa.

Texto: Àngels Roqueta.

Texto: Àngels Roqueta.

PhD, socia de COMPAS PROFESSIONAL EXPERTISE SL.

Des de fa alguns anys, constatem que hi ha un canvi de paradigma empresarial: el debat està en què han d’aportar les empreses a la societat. Fins fa poc, se suposava que la missió de les empreses era la generació de riquesa. I la riquesa creada es repartia en forma de: rendes de la feina, dividends als accionistes i pagament d’impostos com a aportació a la societat en general.

QUÈ I COM COMUNICAR PER SER RESPONSABLES

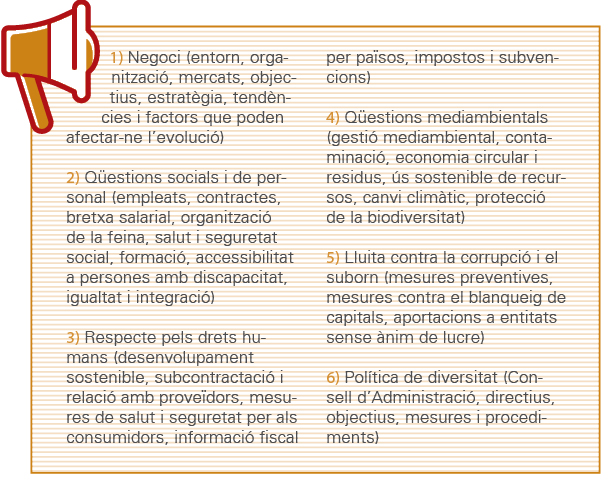

Actualment, les empreses estan obligades a informar sobre altres aspectes que es consideren essencials. És a dir, han de ser transparents pel que fa als punts relacionats amb el seu entorn i que s’engloben dins del concepte d’”Informació no financera a incloure en els comptes anuals”. En el cas d’Espanya, a les empreses de certa grandària, la legislació els obliga a informar dels següents aspectes:

Per als financers i els auditors, la necessitat d’informar sobre aquestes qüestions els fa plantejar nombroses qüestions. Qui ha d’elaborar, centralitzar, consolidar i controlar aquesta informació? Quins aspectes són materials? Quina anàlisi i quins indicadors són clau per mitigar els riscos? Com s’homogeneïtza la informació? Qui ha d’aprovar aquest informe? Ha de ser verificat per un expert independent? Quina publicitat ha de tenir? I quins són els efectes de la manca d’informació?

Per als inversors responsables, aquesta informació més detallada, i sobretot si és fidel i de qualitat, els reportarà més confiança en l’organització i, per tant, s’ha de veure com un benefici indirecte i no només com una obligació legal. És a dir, aporta un plus de “gestió responsable”.

{kind=link}