Les previsions a curt i mitjà termini accentuen aquest 2025 les ja notables apel·lacions a la cautela i a les incerteses, ateses les canviants dinàmiques dels plantejaments des dels Estats Units com les vicissituds geopolítiques que es van succeint. Encara que hagin passat els tradicionals “cent primers dies” de l’administració Trump, continuen les incerteses sobre les pautes comercials que finalment s’aplicaran, fet que comporta que es parli de la necessitat d’esperar que passin “els segons cent dies” d’aquest govern.

JUAN TUGORES QUES. Catedràtic emèrit d’Economia de la UB

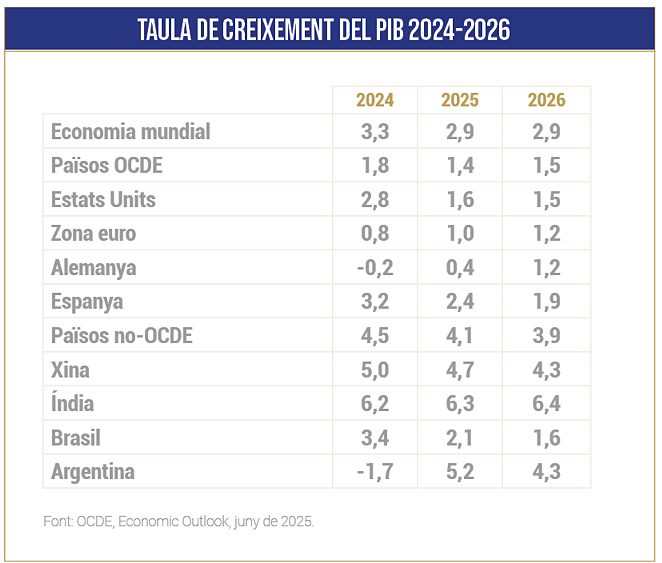

Les previsions publicades el juny del 2025 per l’OCDE, resumides a la taula adjunta, projecten un alentiment de l’economia mundial el 2025 i 2026, des d’un creixement del 3,3% el 2024 segons les estimacions del 2,9% per a enguany i el que ve. Les projeccions presenten heterogeneïtats entre països desenvolupats (membres de l’OCDE) i els emergents (no-OCDE), amb estimacions a la baixa per als Estats Units i la Xina –a l’espera que les seves discrepàncies comercials, condicionades per les geopolítiques, se substanciïn per la via del conflicte o d’una treva– mentre que s’apunta a una modesta inflexió a l’alça per a l’eurozona i un manteniment de bons ritmes en emergents com l’Índia o Indonèsia. Cal observar, així mateix, les divergències internes entre països de la zona euro, amb Espanya amb bones xifres però tendint a la baixa i l’expectativa d’una modestíssima recuperació de l’atribolada Alemanya, així com entre les principals economies d’Amèrica Llatina

{kind=link}