Les complexitats, incerteses i vaivens de les polítiques estatunidenques estan marcant aquest 2025 i obren el que per a molts és una nova era; plantegem un decàleg que, en aquest sentit, apel·la a lliçons de la història per tractar de sistematitzar els reptes oberts.

JUAN TUGORES QUES. Catedràtic emèrit d’Economia de la UB

1. Després de molts anys en què s’estaven esgotant els qualificatius per resumir la seqüència de xocs que han afectat les dinàmiques internacionals —des d’apel·lacions a l’slowbalization o “corrosió de la globalització”— i la varietat de facetes en què apareixien complicacions

—com la “cascada de reptes i riscos” (G20) o fins i tot “una nova guerra freda” (Gopinath, FMI)—, el mes d’abril d’aquest 2025 l’economista en cap de l’FMI P. Gourinchas es refereix ja a “una nova era”. A escala macroeconòmica, els informes dels organismes internacionals coincideixen, dins del ventall d’escenaris associats a les grans incerteses, en revisions a la baixa de l’activitat econòmica i eventuals repunts d’una inflació que semblava controlada: al cap i a la fi, els aranzels són impostos, cosa que té impactes sobre els preus.

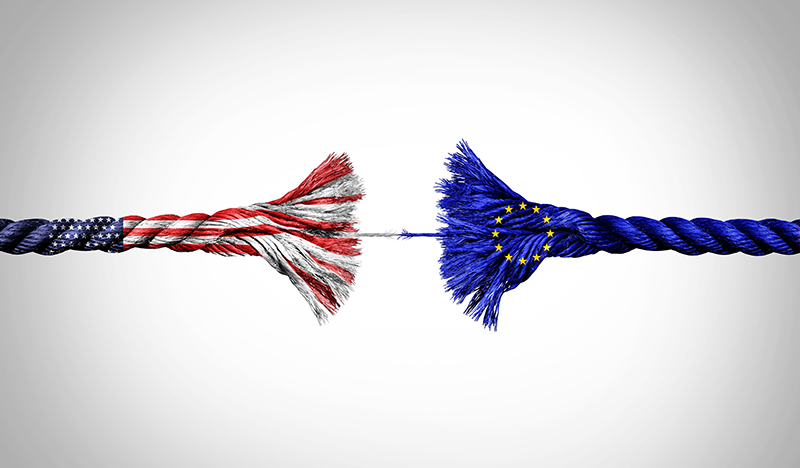

2. Les tensions es focalitzen inicialment en el sistema comercial, amb plantejaments des dels Estats Units allunyats de qualsevol respecte al teòric “marc multilateral de regles” que se suposa que està pactat i supervisat per l’OMC. Cal recordar que l’assumpció de regles supranacionals en matèria comercial sempre ha estat difícil: al final de la Segona Guerra Mundial va ser inviable complementar l’FMI i el que avui és el Banc Mundial amb un tercer organisme sobre temes comercials: la projectada International Trade Organization. Aquesta institució mai va ser ratificada pel Congrés dels Estats Units, poc procliu a cedir “sobirania” en aquests temes, i, encara que es va posar en marxa un “succedani” de menor nivell jurídic i institucional, el GATT, només el 1995 va començar a funcionar una OMC… de controvertida efectivitat. En qualsevol cas, la manera d’adoptar decisions comercials el 2025 evidencia amb cruesa com salten per l’aire les pretensions de regles multilaterals.

En qualsevol cas, la manera d’adoptar decisions comercials el 2025 evidencia amb cruesa com salten per l’aire les pretensions de regles multilaterals

3. Per tractar de justificar els plantejaments comercials, els Estats Units apel·la a una asimetria entre les facilitats per entrar al mercat dels EUA dels productes procedents de la resta del món i les dificultats de tota mena que afrontarien les exportacions: mesures aranzelàries, barreres no-aranzelàries, regulacions percebudes com a excessives, subsidis de governs estrangers que distorsionen la competència, etc. D’aquí la insistència en la noció d’“aranzels recíprocs” presentats com la manera de restablir un presumpte equilibri en el tractament dels productes importats pels EUA i els exportats per aquest país a cada destinació. Encara que aviat s’ha evidenciat que l’apel·lació a “reciprocitat” era una coartada per tractar de reduir els saldos comercials bilaterals deficitaris que presenta els Estats Units amb cadascun dels països.

4. El tema de fons que aflora en el punt anterior és la magnitud dels dèficits comercials acumulats pels Estats Units des de fa diverses dècades, que es converteixen en els de més magnitud a escala mundial. Cal recordar que en les negociacions sobre l’“ordre mundial” després de la Segona Guerra Mundial, en la conferència de Bretton Woods, va haver-hi propostes com la presentada per John M. Keynes, des de la delegació britànica, que instava a establir mecanismes d’ajustaments més equilibrats entre països superavitaris i els deficitaris en els seus saldos exteriors. En aquella època, els Estats Units tenia superàvit, i creia que el tindria sempre, per la qual cosa no va atendre aquestes peticions, fet que ha obligat des de llavors que siguin els països amb dèficit exterior els que assumeixin els costos dels ajustos, com vam aprendre al Sud d’Europa, inclosa Espanya, després del 2008. Els Estats Units, malgrat incórrer en dèficits importants, ha pogut esquivar aquests ajustos gràcies a poder finançar-los imprimint uns dòlars que continuen sent generalment acceptats internacionalment… de moment.

5. Aquest paper del dòlar com a moneda de referència internacional ha estat considerat un “privilegi exorbitant”, que ha permès als Estats Units finançar amb més facilitat —en quanties i en costos— els dèficits, tant l’exterior com el públic (els denominats “dèficits bessons”). Però alguns dels assessors de Trump, inclòs l’actual president del CEA, Stephen Miran, al·ludeixen ara al fet que aquest paper del dòlar genera una demanda d’actius en aquesta moneda, cosa que estaria induint una certa apreciació de la divisa dels EUA que aquests analistes vinculen a una deterioració de competitivitat dels productes estatunidencs, a una “desindustrialització d’Amèrica”. Aquesta expressió ja s’utilitzava a principis dels 80 i ara és recuperada com a font de “greuges” per als Estats Units, que es queixa que la provisió de serveis de “liquiditat internacional” li suposaria costos, i no (només) privilegis.

El dòlar com a moneda de referència internacional ha estat considerat un “privilegi exorbitant”, que ha permès als Estats Units finançar amb més facilitat —en quanties i en costos— els dèficits, tant l’exterior com el públic (els denominats “dèficits bessons”)

6. Amb això, passa a ocupar la primera posició el tema del cost de finançament dels dèficits dels Estats Units, especialment pel que fa als tipus d’interès a pagar per les emissions de deute federal del país. Les necessitats de finançament exterior d’aquest país continuen sent elevades, així com les del dèficit públic (malgrat que les declaracions retòriques, les propostes d’augment de despesa i reduccions d’impostos van en la línia d’agreujar-ho). Per això la Casa Blanca pressiona la Reserva Federal perquè redueixi els tipus d’interès, a la qual cosa es resisteix, almenys fins a garantir que els impactes dels aranzels no empitjorin la inflació. Aquestes pressions recorden la situació entre el 1942 i el 1951, quan la Reserva Federal (Fed) va acceptar mantenir artificialment baixos els tipus d’interès per facilitar el finançament de les urgències de despesa (militar i altres) aleshores, i que va acabar amb un Acord en què la Fed “va recuperar” la llibertat per gestionar la política monetària sense estar supeditada a altres urgències.

7. Les respostes dels altres països davant l’ofensiva aranzelària dels Estats Units han estat les que s’esperaven: buscar alternatives. S’han plantejat reorientacions dels fluxos comercials, “desviacions” que reduïssin la dependència d’un mercat estatunidenc que aplica criteris restrictius i incerts. Això té costos, per descomptat, però els exportadors de la resta del món “es busquen la vida”. Es recorda el precedent de la retirada dels Estats Units de l’Acord Transpacífic, ja signat el 2016 entre 6 països del continent americà i 6 més d’Àsia-Oceania, però pendent de ratificació quan va arribar Trump per primera vegada a la Casa Blanca el 2017. La retirada dels Estats Units no va conduir a l’enfonsament de l’Acord, sinó a la renegociació entre els altres 11 socis, fet que va donar lloc a una nova versió aprovada i operativa des del 2018. Fins i tot l’economista en cap de l’OMC, Ralph Ossa, recordava fa poc que el comerç internacional en què no participa els Estats Units és el 87% del comerç mundial, per la qual cosa hi ha marge ampli per buscar aquestes reorientacions de fluxos comercials.

8. I, mentrestant, què fa la Xina? Alguns recorden la frase atribuïda a Napoleó: “Si el teu enemic s’equivoca, no l’interrompis”. La Xina s’ofereix a ocupar tots els buits que deixa l’estratègia més unilateral i aïllacionista dels Estats Units, i alguns membres del govern dels EUA més pragmàtics tracten de bastir ponts. El secretari del Tresor, Scott Bessent, recorda que “America first” no vol dir “America alone”, i ressalta les complementarietats entre una economia xinesa amb excés de capacitat de producció i l’economia dels Estats Units, amb gran demanda de consum. Ja el 2019-2020, l’anterior episodi de guerra comercial entre la Xina i els Estats Units va conduir a un discret acord per estabilitzar els aranzels i introduir compromisos de compres. Certament, ha començat la carrera entre una Xina que busca destinacions per a les seves mercaderies alternatives als Estats Units i aquest país en cerca de fonts alternatives de proveïdors, i això és compatible amb no reduir a zero el comerç bilateral com s’ha plantejat en alguns moments amb aranzels prohibitius.

Ja el 2019-2020, l’anterior episodi de guerra comercial entre la Xina i els Estats Units va conduir a un discret acord per estabilitzar els aranzels i introduir compromisos de compres

9. Des de la perspectiva europea, les opcions —complementàries— són diverses. D’una banda, la via de negociació ja en marxa: cal recordar que durant la primera meitat de la dècada passada, els Estats Units i la UE van estar negociant un ambiciós Acord Transatlàntic (TTIP) que, certament, suscitava reticències però que va ser abandonat amb l’arribada a la Casa Blanca per primera vegada de Trump. Ara hi ha temes nous sobre la taula, inclosos els de la IA i altres serveis sofisticats en què els Estats Units es queixa de regulacions europees excessives, però hi ha experiència negociadora. Addicionalment, la UE ha d’activar la diversificació de les relacions comercials, donant més pes a països i regions a l’alça en l’economia mundial. I no hem d’oblidar l’encertat recordatori de Mario Draghi sobre que els europeus no hem completat realment el teòric “mercat únic” interior de la UE, ja que es mantenen regulacions, burocràcies, etc. que el limiten i que el mateix Draghi ha quantificat en traves equivalents del 45% en mercaderies i al 110% en serveis: les queixes respecte als aranzels dels EUA —i les peticions d’eliminació— han de conduir, en aquest sentit, a eliminar aquestes traves fàctiques al comerç intraeuropeu que impedeixen obtenir-ne la plena efectivitat.

10. Un aspecte geoestratègic que sobrevola tots aquests debats és la pugna per l’hegemonia geoestratègica entre la Xina i els Estats Units. Cal recordar el denominat “parany de Kindleberger” sobre les ineficiències que es generen quan la tradicional potència líder comença a comportar-se de manera irresponsable amb el conjunt del sistema, mentre que la potència en ascens encara no assumeix les funcions de lideratge. En la transició entre la Gran Bretanya i els Estats Units en les primeres dècades del segle XX, els britànics van cometre aquest tipus d’errors, amb manipulacions del tipus de canvi de la lliura esterlina el 1925 i el 1931, mentre que els EUA va aplicar un irresponsable proteccionisme el 1930 i es va negar a liderar un pla coordinat de sortida de la Gran Depressió el 1933. Ara l’elecció és bàsicament la mateixa: deixar que les tensions geopolítiques i la pugna pel lideratge enfosqueixin solucions cooperatives/coordinades o reconèixer que existeixen avui (molt més que fa un segle) interconnexions i interdependències que fan més que aconsellable “limitar l’abast dels desacords” i buscar espais de raonables acords.

{kind=link}