Darrerament, el llistat d’empreses que defrauden o fan malabarismes per maquillar els seus comptes és llarg. De fet, amb la crisi, han sortit a la llum escàndols financers que no han deixat indiferent a ningú. L’economista Oriol Amat acaba de publicar el seu darrer llibre, Empreses que menteixen, una obra que posa el focus en aquests enganys i fraus però també en la manera de prevenir-los.

Text: Berta Seijo // Fotos: Ignacio Adeva

A Empreses que menteixen, vostè afirma que “el maquillatge comptable és una pràctica que es repeteix amb freqüència especialment en anys de crisi econòmica”. Tenint en compte que ha escrit el seu llibre en els darrers 20 anys, entenc que la realitat ha estat per a vostè una bona font d’inspiració…

L’engany és una realitat des que existeix la humanitat i el mateix passa amb l’engany comptable, que existeix des que existeixen els comptes. És veritat que en els anys de crisi surten a la llum més escàndols. Normalment es tracta d’empreses que no van bé, les quals es veuen afectades per la crisi i intenten amagar els problemes falsejant els comptes. Això ho fan, per exemple, per obtenir finançament d’accionistes o bancs, per elevar el preu de les seves accions o per percebre retribucions variables.

Quin és l’escàndol financer que més l’ha sobtat fins ara?

Tots els escàndols financers i comptables produeixen estupefacció. Els que més em sorprenen són els de les empreses que, tot i anar bé, amaguen que han reduït lleugerament els beneficis. Quan això es descobreix, es produeixen grans pèrdues per a la pròpia empresa i greus conseqüències per als directius implicats (acomiadaments, multes, presó, etc.). Em refereixo a casos com Enron (Estats Units, 2000) o Tesco (Regne Unit, 2014). Els executius d’ambdues empreses van intentar amagar petites reduccions en vendes o beneficis però, després d’esclatar l’escàndol, van ser durament castigats: Enron va desaparèixer i els seus directius van anar a la presó, i a Tesco els executius van ser acomiadats.

Hem realitzat estudis que demostren que si dius la veritat i proposes mesures correctores, els mercats i els accionistes ho agraeixen. La lliçó és que és millor reconèixer el deteriorament i prendre mesures correctores com abans millor.

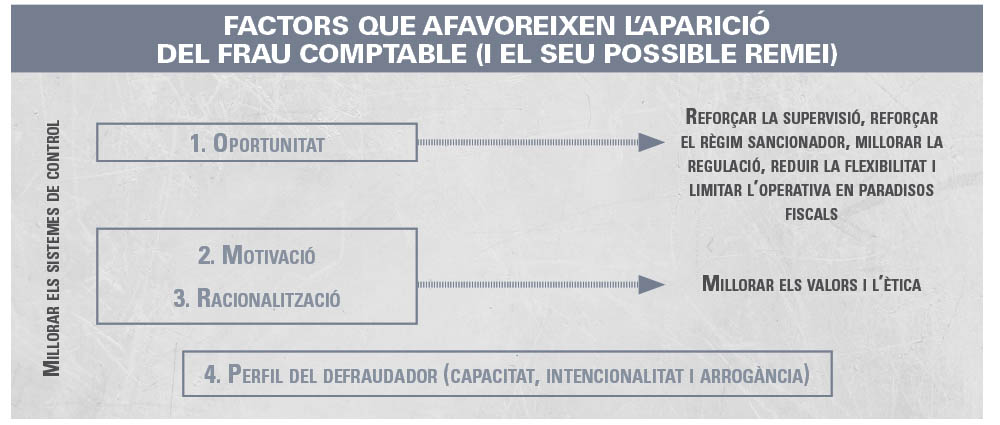

Creu que surt barat cometre un frau al nostre país? N’hi ha prou de retornar els diners o calen mesures més dràstiques com ara les penes de presó?

Retornar els diners és el mínim que s’hauria de fer en el moment zero. Els països amb menys fraus fa anys que van apostar per una justícia ràpida i exemplaritzant, que obliga a retornar els diners immediatament i que ve acompanyada en molts casos de presó. En la proporció que la justícia és lenta, els càstigs són suaus, s’acaben perdonant i al final no es retornen els diners defraudats. Al nostre país queda molt per millorar en aquest sentit. I mentre això no es faci, seguiran havent-hi massa incentius perquè els fraus se segueixin repetint.

“En els anys de crisi surten a la llum més escàndols. Normalment són empreses que no van bé i que intenten amagar els problemes falsejant els comptes.”

No obstant la duresa de les mesures per combatre’l, vostè mateix reconeix que l’engany sempre existirà, que forma part de la condició humana. Ara bé, l’avenç de les noves tecnologies afavoreix o, pel contrari, pot ajudar a frenar l’auge del frau comptable?

La regulació cada cop posa més dificultats als que volen fer fraus i, de la mateixa manera, les empreses es van sofisticant en els seus mecanismes de control. Però cal reconèixer que sempre hi haurà persones interessades a defraudar i enganyar. És impossible acabar amb elles totalment. És el mateix que els atracaments a bancs: tot i l’augment de les mesures de control, és impossible d’aconseguir reduir a zero el nombre de robatoris. El que sí podem fer és posar-ho més difícil i, sobretot, deixar clar que qui la fa la paga.

Vostè subratlla la gran utilitat dels canals de denúncia anònims amb una dada: el 60% dels fraus que es descobreixen són per delació. Això vol dir que l’opinió pública tolera cada vegada menys l’engany?

A ningú li agrada que l’enganyin, especialment quan el frau provoca danys –com és el cas d’un accionista que perd la seva inversió per haver confiat en uns comptes que en realitat eren mentida–.

Tanmateix, és veritat que amb la crisi, com que les pèrdues afecten més persones i de manera més important, hi ha més sensibilitat quant a aquests temes. És el mateix que ha passat amb la corrupció, que en els darrers anys ha preocupat més a la població.

Centrant-nos en les organitzacions, quines empreses creu que són més propenses a cometre un frau?

Si simplifiquem una mica, podríem dir que hi ha dos grups d’empreses. En primer lloc, les companyies que inflen els seus beneficis i rebaixen els seus deutes. Són empreses que volen que les seves accions tinguin un valor més elevat i que, per això, enganyen en els comptes fent veure que generen més beneficis dels que realment tenen. Aquesta situació també pot beneficiar aquells directius que volen cobrar uns bonus molt agressius. En aquest grup hi ha empreses molt endeutades que volen aconseguir finançament bancari i que si diuen la veritat potser no aconseguirien el finançament.

En segon lloc, les empreses que enganyen en els comptes fent veure que van pitjor del que realment van. Són empreses que normalment intenten pagar menys impostos.

“Aspectes com la legislació existent, la qualitat del sistema judicial o la cultura influeixen molt en els nivells de frau.”

La zona geogràfica on s’ubica l’empresa és també un possible indicador? Hi ha països amb més proliferació d’enganys comptables que d’altres?

Aspectes com la legislació existent, la qualitat del sistema judicial i la cultura influeixen molt en els nivells de frau. Actualment, on hi ha més engany comptable i fraus financers és als països llatinoamericans, Àfrica i Àsia. En canvi, en els països nòrdics i en el món anglosaxó hi ha molt menys frau. Finalment, els països mediterranis estem en una posició intermèdia.

Per últim, quins són els principals senyals que adverteixen un auditor que una empresa acabarà manipulant els seus comptes?

Els auditors han d’utilitzar diverses NIA (Normes Internacionals d’Auditoria) per tal d’assegurar-se que els comptes són fiables; són unes normes que impliquen tot un seguit de controls.

D’altra banda, hi ha senyals que poden indicar que una empresa té més probabilitats de manipular els comptes que una altra. Son senyals relacionats amb l’organització (empreses amb baixos nivells de control o empreses que tenen sistemes de retribució variable molt agressius).

També hi ha senyals relacionats amb indicadors de tipus operatiu (quan, per exemple, l’evolució del nombre d’empleats o de botigues no coincideix amb l’evolució de les vendes). I també hi ha altres relacionats amb els comptes de l’empresa (quan no coincideix l’evolució dels beneficis i de la caixa).

El fet que una empresa tingui bons sistemes de control, pot minimitzar el risc de frau comptable. M’estic referint, per exemple, a l’existència d’auditories de comptes, auditories internes, comitès d’auditoria, etc. Per tant, el risc existeix, però la prevenció també, i en el cas dels fraus empresarials els sistemes de control contribueixen a reduir la probabilitat que hi hagi fraus.

Optimista i contundent

Optimista i contundentOriol Amat (Barcelona, 1957) és catedràtic d’Economia Financera i Comptabilitat a la Universitat Pompeu Fabra, president de l’Associació Catalana de Comptabilitat i Direcció (ACCID), i autor de diversos llibres de comptabilitat i finances, alguns dels quals han estat traduïts a diversos idiomes.

D’altra banda, Amat també ha estat professor visitant de diverses universitats i escoles de negocis europees, americanes i asiàtiques; forma part del consell d’administració de diverses empreses, i ha estat conseller de la Comissió Nacional del Mercat de Valors del 2011 al 2015. Actualment, també és diputat al Parlament per Junts pel Sí.

{kind=link}