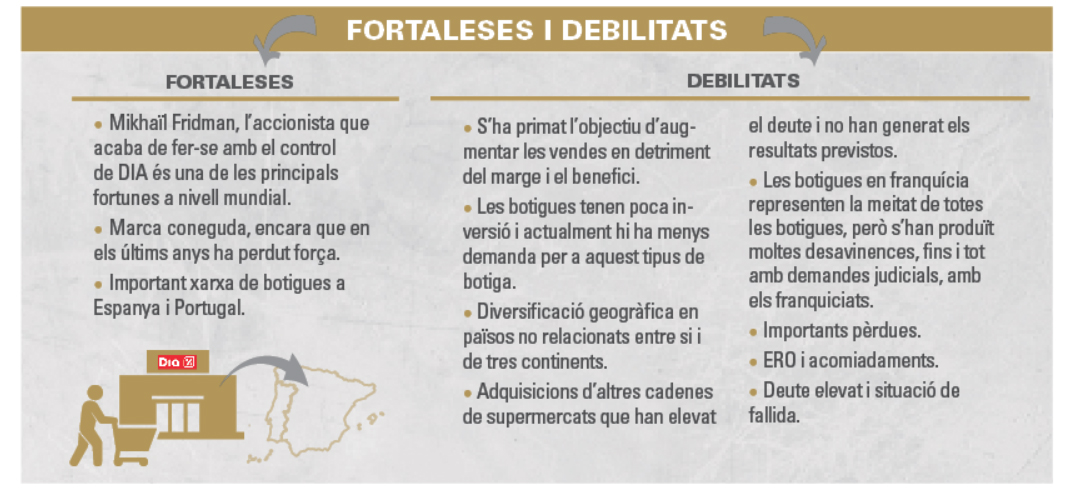

DIA va tenir un èxit considerable fins al 2014, amb un model de negoci basat en el baix cost i la franquícia. No obstant això, la pèrdua de competitivitat davant els avenços de la competència i una expansió que no ha donat els resultats esperats han generat pèrdues importants. Actualment, la cadena de supermercats té 6.157 botigues i 40.384 empleats a Espanya, Portugal, Argentina i Brasil, però es troba en situació de fallida.

Oriol amat. Catedràtic d’Economia Financera i Degà de la BSM Universitat Pompeu Fabra, vicedegà del Col·legi d’Economistes de Catalunya i vicepresident d’ACCID.

“Fer negocis pot assimilar-se a lluitar. De tots els tipus d’activitat humana, l’esperit empresarial és, en cert sentit, el més proper a la guerra.”

Mikhail Fridman (accionista que controla DIA des del maig del 2019)

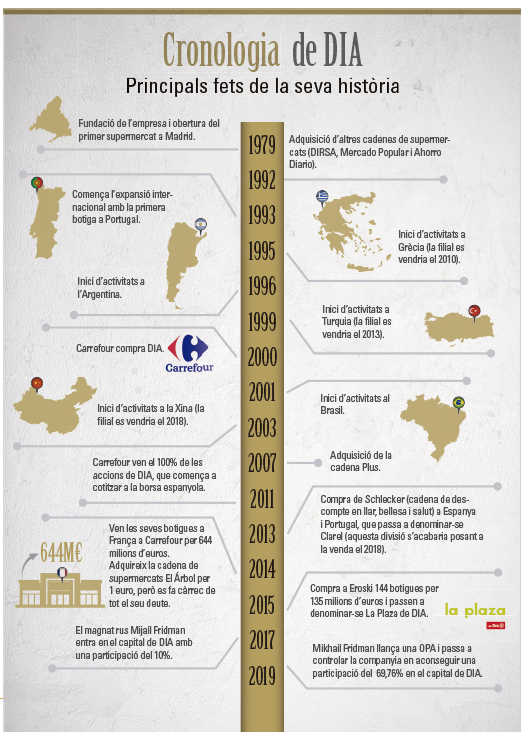

DIA (Distribuidora Internacional de Alimentación) és un grup que opera en el sector de supermercats en el segment de discount (baix preu), com Lidl i ALDI. Es va fundar el 1979, quan va obrir el seu primer supermercat a Madrid. Als pocs anys, ja va experimentar un creixement important, amb una fórmula basada en el preu baix i unes botigues amb el mínim personal necessari i una decoració austera.

DIA (Distribuidora Internacional de Alimentación) és un grup que opera en el sector de supermercats en el segment de discount (baix preu), com Lidl i ALDI. Es va fundar el 1979, quan va obrir el seu primer supermercat a Madrid. Als pocs anys, ja va experimentar un creixement important, amb una fórmula basada en el preu baix i unes botigues amb el mínim personal necessari i una decoració austera.

El 1993, va iniciar l’expansió internacional a Europa, Amèrica i Àsia, obrint supermercats a Portugal, Grècia, Argentina, Brasil, Turquia, França i la Xina. Simultàniament, va anar adquirint altres cadenes de supermercats com DIRSA, Mercado Popular, Ahorro Diario, Plus, Schlecker i El Árbol, entre d’altres.

El model de negoci de DIA va començar a mostrar signes de debilitat a partir del 2015, quan els competidors es van adaptar millor als canvis d’hàbits dels consumidors i li van anar menjant terreny millorant l’assortiment de productes, l’aparença i funcionalitat de les botigues i la política de màrqueting i comunicació

El model de negoci de DIA es basa en locals amb diferents formats: botigues de proximitat de 400 a 700 metres (DIA Market, La Plaza de DIA), botigues de peribles de 150 metres (Fresh by DIA), supermercats de 1.000 metres (DIA Maxi), venda a professionals i autònoms (Max Descuento), botigues de salut, bellesa, llar i cura personal (Clarel), botigues de franquiciats que no són botigues DIA (Cada DIA) i botigues en gasolineres (Shop DIA). A diferència de la majoria dels seus competidors, DIA ha apostat fort pel model de franquícia i, actualment, la meitat de les botigues estan franquiciades.

A partir deL 2015, es multipliquen els problemes

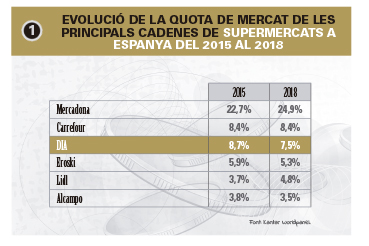

El model de negoci de DIA va començar a mostrar signes de debilitat a partir del 2015. D’una banda, els competidors es van adaptar millor als canvis d’hàbits dels consumidors i li van anar menjant terreny millorant l’assortiment de productes, l’aparença i funcionalitat de les botigues i la política de màrqueting i comunicació. Això ha afectat molt negativament l’evolució de la companyia. Com a mostra d’això, la figura 1 segueix l’evolució de la quota de mercat des del 2015 fins al 2018, on es comprova el deteriorament de DIA.

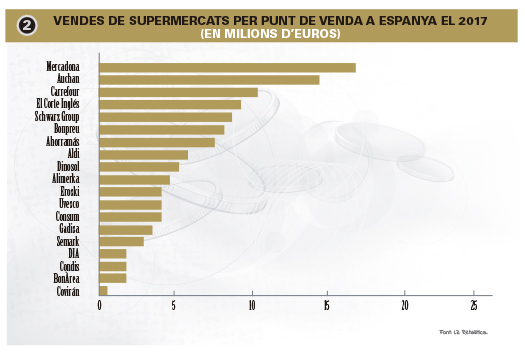

Tot i que és el grup amb més botigues a Espanya, les seves botigues estan entre les que menys venen (veure figura 2). Sens dubte, el model de negoci no és prou competitiu i les botigues tenen una baixa productivitat. Com a mostra, es pot indicar, amb dades del 2018, que les botigues de DIA venen, de mitjana, 2.985 euros l’any per metre quadrat, mentre que Mercadona ven 9.507 euros i Carrefour, 8.355 euros.

Els mals resultats han afectat les principals parts interessades de l’empresa. Els ERO i reduccions de plantilla han perjudicat el clima laboral. Una part dels franquiciats han iniciat processos judicials contra l’empresa per conflictes diversos

Problemes amb l’expansió realitzada

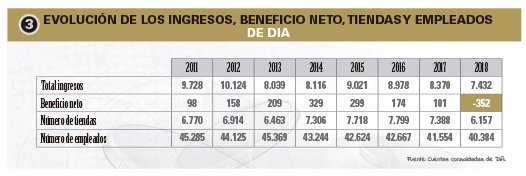

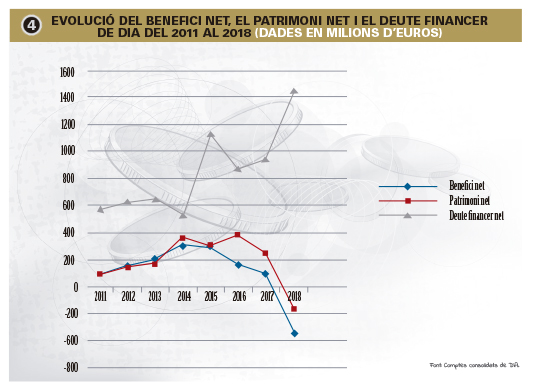

Simultàniament, una bona part de l’expansió realitzada no va donar els fruits desitjats. Així, a nivell internacional, es va acabar desprenent dels seus negocis a Grècia, Turquia, Xina i França. I algunes de les cadenes adquirides van generar mals resultats i es van acabar venent. I, Clarel, la cadena adquirida el 2013, s’ha posat a la venda recentment. Tot això ha repercutit en una caiguda important de vendes, botigues i empleats; i, a més, el 2018, les pèrdues han estat importants (veure figura 3).

Destruint valor econòmic i social

Els mals resultats han afectat les principals parts interessades de l’empresa. Els ERO i reduccions de plantilla han perjudicat el clima laboral. Una part dels franquiciats han iniciat processos judicials contra l’empresa per conflictes diversos. A nivell financer, les pèrdues han deixat l’empresa en fallida i amb un nivell de deute excessiu (veure figura 4). I les agències de ràting han empitjorat les qualificacions de DIA per la incertesa amb relació als compromisos de deute. El 2018, Moody ‘s va rebaixar la qualificació fins Caa1 i Standard & Poor’ s fins CCC + (amb perspectiva negativa). Són qualificacions desfavorables que fan poc atractives les emissions de deute de la companyia.

El 2017, es va produir un fet que pot canviar el futur de DIA (…). El magnat rus Mikhaïl Fridman va entrar en el capital de la companyia (…) i al maig del 2019, ha llançat una OPA amb la qual ha aconseguit dominar-la en obtenir el 69,76 % del capital

Una mostra de la destrucció de valor la tenim en l’evolució de la cotització de les accions de DIA. El 16 de maig del 2019, la cotització s’havia enfonsat fins als 0,67 euros per acció. Uns anys abans, el 15 de maig del 2015, les accions van arribar a valer 6,37 euros (veure figura 5).

L’arribada de Mikhail Fridman

EL 2017, es va produir un fet que pot canviar el futur de DIA. El magnat rus Mikhaïl Fridman, una de les majors fortunes del món segons la revista Forbes, va entrar en el capital de DIA, amb una participació del 10%, que posteriorment va ser ampliada fins al 30%. I, al maig del 2019, ha llançat una OPA (oferta pública d’adquisició d’accions) amb la qual ha aconseguit dominar la companyia en obtenir el 69,76% del capital. Fridman posseeix, entre altres negocis, X5, el grup minorista més gran de Rússia, amb diverses cadenes. Pyaterochka, la més important, té una estratègia similar a la de DIA: baixos preus, una gran gamma de marca blanca i locals austers. Per tant, coneix bé el sector.

Reptes de futur

Ara que Fridman ha aconseguit fer-se amb el control de l’empresa, té l’oportunitat de prendre importants mesures que permetin tornar a la sendera de la creació de valor:

- Com ja és clar qui mana, es pot resoldre el conflicte que ha tingut Fridman amb l’equip de DIA liderat pel seu conseller delegat, Borja de la Cierva.

- Apuntalar les finances per sortir de la situació de fallida. Per a això, cal una important ampliació de capital i vendre les botigues no rendibles.

- Posar en marxa un Pla de Viabilitat que millori la percepció de la marca, el catàleg de productes, la imatge de les botigues, la motivació de la plantilla i la rendibilitat dels franquiciats, per convertir-lo en un model guanyador per a les dues parts.

La sortida és complexa, ja que es tracta d’un sector molt competitiu i la competència no li ho posarà fàcil. De tota manera, el potencial econòmic de Fridman pot ser una oportunitat que ho pot canviar tot. El temps ho dirà.

{kind=link}