El del suro és un sector estretament lligat al vi i al cava, dos dels productes estrella de la nostra economia i que més països han conquerit més enllà de les nostres fronteres. No se’ns ha de fer estrany, doncs, que Espanya –juntament amb Portugal, Itàlia i França- sigui un dels quatre països que concentren una major producció de taps de suro. Ara el seu principal repte és l’exportació.

Esther Escolán

Al món hi ha actualment uns 2,5 milions d’hectàrees de suredes –bosc d’on s’extreu el suro-. Un 27% es troben al nostre país, on Andalusia, Extremadura i Catalunya, amb 350.000, 250.000 i 75.000 hectàrees, respectivament, són les zones amb major extensió –la resta d’Espanya es reparteix unes altres 50.000 hectàrees de producció-. D’aquest total d’efectius mundials, un 70% es destina a la fabricació de taps de vi (amb una producció anual de 375.000 tones) enfront d’un 15% que es fa servir en el sector de la construcció, un 7% en la indústria automobilística i el 8% restant, per a altres usos. En el cas dels taps de vi, a més, el 23% té el seu origen a Espanya, ja que, “de fet, el nostre país, amb Portugal, Itàlia i França, encapçala la producció mundial de taps de suro, tot i que Portugal és, en realitat, el major fabricant a nivell global”, afirma Manel Pretel, director de l’Institut Català del Suro.

Del total d’efectius mundials de suro, un 70% es destina a la fabricació de taps de vi (amb una producció anual de 375.000 tones) enfront d’un 15% que es fa servir en el sector de la construcció, un 7% en la indústria automobilística i el 8% restant, per a altres usos

Que la majoria de la producció de suro es faci servir per fabricar taps té una explicació ben senzilla: el suro reuneix unes qualitats úniques que el fan idoni a l’hora de rematar el procés d’envasat del vi, ja que aquest material destaca per la seva lleugeresa (el 88% del seu volum és aire), la seva elasticitat, la seva adherència, la seva impermeabilitat, el seu gran poder calorífic i com a aïllant tèrmic i per la seva manejabilitat, a més de pel seu baix contingut en aigua. En aquest sentit, Joan Rich, gerent de Rich Xiberta, un dels principals fabricants de taps de suro del nostre país, apunta que “pel que fa al vi, el tap ha d’assegurar un bon tancament, respectar l’aroma i el gust del vi, i permetre’n una evolució òptima dins de l’ampolla”. Rich afegeix que “una de les principals fites aconseguides pel sector ha estat seguir demostrant, amb el pas del temps, que pels vins de qualitat i de guarda, no hi ha millor tancament que el tap de suro”.

La indústria surera espanyola

L’activitat surera al nostre país es remunta fins a 150 anys enrere. Les primeres fàbriques sureres es van instal·lar a Catalunya i eren propietat d’empresaris britànics que, aleshores, eren els amos del comerç internacional en general. Al cap de poc, no obstant, la matèria primera dels boscos gironins fou escassa per a les necessitats del mercat, per això els primers industrials del suro van buscar noves àrees de producció, i així fou com el suro arribà a Andalusia i Extremadura a mitjan segle XIX.

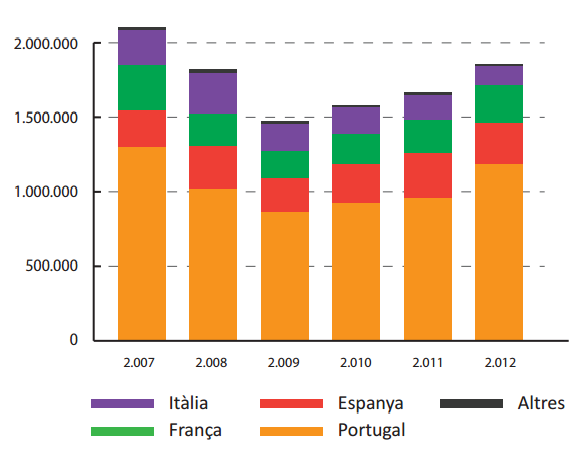

Evolució facturació europea sector surer (2007-2012)(en milers d’euros) |

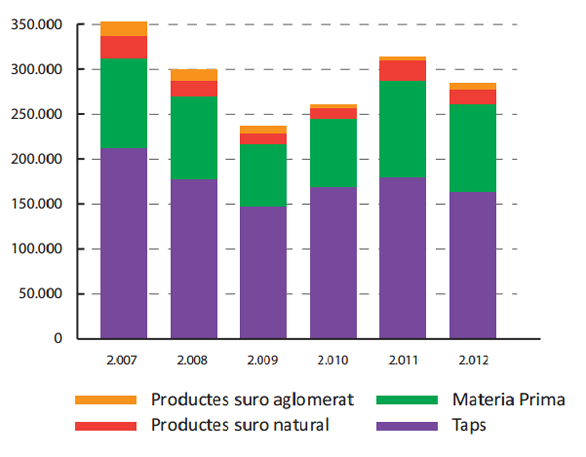

Evolució facturació espanyola per subsectors (2007-2012)(en milers d’euros) |

|||

|

|

|||

|

Font: AECORK |

Font: AECORK |

La indústria actualment es concentra en aquestes mateixes tres comunitats autònomes –i està formada per unes 150 empreses que donen feina a uns 2.000 treballadors, que en època d’extracció del suro ascendeixen a 3.000– però mentre que Andalusia i Extremadura s’han especialitzat en la preparació del suro, a Catalunya les empreses han apostat preferentment per la fabricació i la comercialització de taps de suro per a vins tranquils i espumosos.

Material 100% aprofitable

Per a la indústria, la particularitat més interessant del suro és el fet que sigui un material que s’aprofita de forma integral. Fins i tot la seva pols es pot emprar com a combustible a les fàbriques. Des que les planxes de suro són extretes de la surera fins que s’obté el producte final, el suro passa per una sèrie d’etapes: estabilització, bullit , separació de les planxes, perforació i selecció dels taps i diferents acabats, que van des del rentat i la desinfecció fins al centrifugat i marcatge, a més del seu embalatge i transport.

Quant als tipus de taps de suro que existeixen en el mercat, hi ha el natural, el de cava o vi escumós, el natural empastat (de suro natural amb els porus segellats amb pols de suro que millora el seu aspecte i rendiment), el tècnic (format per un cos de suro aglomerat i per discos de suro natural), l’aglomerat (format per granulat de suro i aglutinants), el microgranulat (aglomerat amb grànols fins) i el capsulat (de suro natural o aglomerat que té en un dels seus extrems una peça que pot ser de fusta, PVC, metall, etcètera). Però els més utilitzats pel sector vinícola són el natural, el de cava i l’aglomerat, l’únic que ha aconseguit recuperar-se mínimament al voltant d’Europa en els darrers anys, fet que el director de l’Institut Català del Suro atribueix a un tema conjuntural. Efectivament, Pretel destaca que “l’aglomerat s’ha recuperat millor perquè els seus costos de producció i comercialització són menors que en el cas del natural o del cava, per això determinades bodegues han hagut de sacrificar costos i apostar, com a mínim de manera provisional, per taps de qualitat lleugerament inferior, fet que també explica l’increment de la seva fabricació”. El preu mitjà del tap de suro al tancament de 2012 a Europa era de 23€/kg per al natural, de 9€/kg en el cas de l’escumós i de 7€/kg en el de l’aglomerat.

Tecnologia punta i controls de qualitat

En els darrers anys, la indústria surera ha realitzat grans inversions per aconseguir que els seus taps, a més de ser els que ofereixen al bodeguer una millor resposta per a la criança dels seus vins, siguin els més segurs del mercat, evitant de transmetre al vi olors o sabors desagradables. Tal com apunta Enric Vigas, gerent de J Vigas, un altre dels grans fabricants de taps de suro del nostre país, “les noves tecnologies i, en aquest cas, les més modernes, han servit, precisament, per a què puguem controlar de manera exhaustiva la qualitat, fet que es tradueix en les garanties que, per ell mateix, té el tap de suro.” Referent a això, Vigas afegeix que les demandes que reben per part del client -que, a més, “és cada cop és més exigent”-, són “les mateixes per les quals nosaltres treballem i ens esforcem per satisfer a diari”.

El 50% del total de la facturació del sector surer espanyol pertany a les exportacions i, en aquest context, destaquen els taps de suro natural i tècnics, que representen més del 60%, i el suro brut o preparat, amb més del 30%

Així mateix, i com a mostra d’aquest esperit per millorar, aquesta indústria, tot i la tradició que transpira el sector del suro, a la vegada, molt gremial i al capdavant del qual hi ha negocis centenaris, s’ha sabut adaptar als nous temps, innovant i essent pionera, també, en el desenvolupament d’estàndards de qualitat. És el cas del Codi Internacional de Bones Pràctiques Taponeres, que data de 1999 i que va posar en marxa un sistema de certificació independent, Systecode, al qual els empresaris s’hi van adherir de manera voluntària. Auditades per Bureau Veritas, les empreses fabricants han de complir una sèrie de requisits que es perfeccionen tots els anys i que afecten unes 20 operacions de les que es realitzen habitualment. Ho resumeix molt clarament Manel Pretel quan diu que “vendre en un sector molt exigent et fa ser molt exigent amb tu mateix”, i aquí rau, precisament, el per què del sistema de certificació Systecode. Pretel destaca que aquest codi “marca uns estàndards cada cop més alts pel que fa a la qualitat del tap, tenint en compte que forma part de l’envàs d’una beguda, on la qualitat i la seguretat alimentàries han d’estar per damunt de tot”. En aquest sentit, Joan Rich explica que “els enòlegs cada cop fan més controls del taps a la bodega, tant pel que fa a gustos no desitjats com a forces d’extracció, de qualitat visual, pols o humitat”. I és que cada vegada es té més en compte la importància de la traçabilitat i l’origen del suro, per això no és estrany que, tot coincidint amb els 14 anys de vigència de Systecode, el sector hagi desenvolupat nous sistemes de rentat, de millores organolèptiques, etcètera.

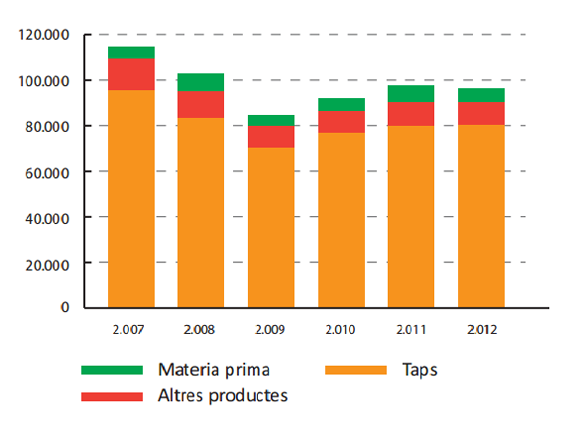

Evolució exportacions catalanes per subsector (2007-2012)(en milers d’euros) |

Evolució exportacions catalanes per tipus de taps(2007-2012) (en milers d’euros) |

|||

|

|

|||

|

Font: AECORK |

Font: AECORK |

Gran vocació internacional

Quant a la facturació del sector surer espanyol, més del 50% del total pertany a les exportacions. En aquest context, destaquen els taps de suro natural i tècnics, que representen més del 60%, i el suro brut o preparat, amb més del 30%. Tot i que en els darrers anys, l’epicentre de la producció i el consum de vi ja no descansa tant a Europa com en els mercats emergents i del nou món (els EUA, l’Argentina, Austràlia, la Xina, Xile, etcètera), el Vell Continent segueix sent la principal destinació de les exportacions sureres espanyoles, concentrant un 80% del total d’operacions. De fet, França, Portugal i Itàlia són els països on més taps de suro es venen.

Respect e del nou escenari que estan dibuixant els països abans citats, que s’han sumat a la cultura del vi bé com a consumidors o en qualitat de productors, Manel Pretel subratlla que “el repte passa, precisament, per introduir el suro com un element que suma valor a l’envàs del vi en tots aquests països”. Com? Adquirint, segons Pretel, “una major presència mundial mitjançant l’exportació, per això [les empreses fabricants de taps de suro] estan intentant crear sinèrgies i una xarxa comercial potent als països de destinació.” “Una cultura del vi necessita anar acompanyada d’una cultura del suro que estigui a l’altura”, sentencia el director de l’Institut Català del Suro, per això, la versatilitat del fabricant a l’hora d’adaptar-se a la demanda, els hàbits, els circuits comercials, etcètera, d’aquests països és clau.

Un dels reptes de futur de la indústria suerar passa per introduir el suro com un element que suma valor a l’envàs del vi en tots els països emergents: eua, l’argentina, austràlia, la Xina, Xile, entre d’altres

A Rich i Xiberta, que compta amb una filial productiva pròpia als EUA, l’Argentina, Xile i Sud-àfrica, a més de filial comercial a França, hi tenim un clar exemple de com estar present a nivell mundial sí és possible, ja que “aquesta visió global del mercat ens permet estar en contacte amb tot tipus d’enòlegs, conèixer diferents varietats de vi, estar atents a les novetats tècniques de vinificació i a la demanda del mercat exterior”, reconeix el seu gerent, que afegeix que, actualment, exporten a Alemanya, Croàcia, Bòsnia, Itàlia, Israel i la Xina, entre d’altres països. I és que si observem el comportament internacional del sector surer dels últims sis anys, veurem que entre l’any 2008 i el 2009 el sector va experimentar un descens del 30%, a causa, sobretot, del retrocés del mercat del vi a Europa, però a partir de l’any 2010 es va començar a recuperar fins a assolir quotes similars a les del 2008, i pel que fa al tap de suro, a més, ja se situen prop dels valors enregistrats el 2007, un any que fou excepcional en termes de facturació. La causa d’aquesta recuperació? Segurament, un cúmul de factors, entre els quals no podem obviar, però, la clara vocació internacional de molts productors.

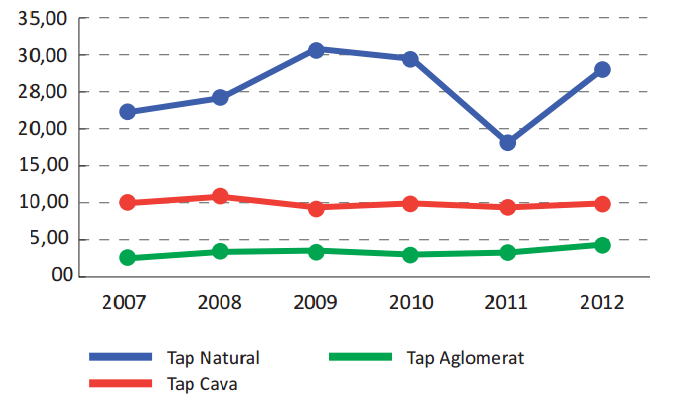

Evolució preu unitari exportacions catalanes per tipus de taps (2007-2012)(en milers d’euros) |

||

|

||

|

Font: AECORK |

Pel que fa a la distribució de la facturació del sector surer al voltant d’Europa, al tancament de 2012 i segons dades d’Aecork, Portugal seguia encapçalant el rànquing amb una quota del 64%, seguit d’Espanya (15%), França (13%) i d’Itàlia (8%).

El client, la pedra angular

Finalment, per avaluar el valor afegit que el tap de suro aporta a la indústria vinícola del nostre país, ens hem posat en contacte amb la bodega Albet i Noya i la bodega cooperativa Masllorenç. Mentre que Josep Maria Albet i Noya, gerent de la primera, explica que el tap de suro que utilitzen per als seus vins i caves “els proporciona una micro-oxigenació que fa que amb el temps la seva estructura esdevingui més suau i rodona, minimitzant, a més, el risc de reducció (aroma tancat o indesitjables) i proporcionant una bona evolució en ampolla d’aquests vins”, Joan Salvador, gerent de Masllorenç, afirma que “la funció del tap és fonamental per al bon desenvolupament del vi un cop embotellat”.

Així doncs, a l’hora d’envasar els seus vins, a Albet i Noya aposta pel suro natural en un 45% dels casos, pel suro aglomerat amb discos naturals en un 15% (nomes escumosos) i pel tap corona en un altre 15 %. Per al 40% restant (rosat, negre jove i blancs joves) utilitza rosca d’alumini. Per la seva banda, Masllorenç utilitza taps de suro natural i tecnològics ja que, com apunta Salvador, “sens dubte, el millor tap és el de suro natural, però avui dia ja s’han desenvolupat uns taps denominats tecnològics amb garanties similars a les dels naturals”.

Quant als estàndards de qualitat d’aquests taps, Josep Maria Albet i Noya ho té molt clar: “El més important és que en cada qualitat o tipus de tap, la selecció de la porositat sigui molt homogènia per tal que tinguem una evolució regular dels vins i que quedi garantit tan aviat com sigui possible que no hi haurà problemes d’aroma o de sabor.”

DAFO |

||||

|---|---|---|---|---|

|

||||

Debilitats |

Fortaleses |

|||

| • el fet d’estar tan estretament lligat al sector vinícola i del cava fa que sigui massa dependent d’un únic sector. • la dimensió de les empreses fabricants de taps de suro, de mida mitjana a petita, és un fet que les limita quan han de competir en el mercat exterior. • A causa d’aquesta mateixa dimensió, les empreses fabricants molts cops actuen com a auxiliars d’altres empreses, de manera que ni es mouen ni competeixen en el mercat final, un fet que els resta força. • la dimensió local del sector, que passa prou desapercebuda fora dels països productors. |

• la tradició centenària de la indústria surera a espanya, amb el conseqüent know-how que aquest fet comporta. • l’alta presència de suredes al nostre país, sobretot a Andalusia, extremadura i catalunya. • el suro, la matèria prima, és ecològic, natural, renovable i reciclable. • la forta aposta per la innovació dins del sector. • l’autoimposició, per part de les empreses fabricants, d’uns estàndards de qualitat sense comparació, fins al punt d’haver arribat a crear un sistema de certificació propi, el systecode. • l’estabilitat pel que fa als preus del tap de suro, tot i la crisi. • el caràcter restauratiu de la indústria surera per ella mateixa, que situa el bosc de sureres entre els 35 ecosistemes globals més rics del món. • l’aposta per la comunicació de tot el sector surer espanyol a través de la campanya “el suro preserva allò que és bo”. |

|||

Amenaces |

Oportunitats |

|||

| • la disminució del consum de vi entre els espanyols, que durant els darrers anys ha fet que la demanda interna se n’hagi ressentit. • el creixent protagonisme que estan adquirint els nous productors –els EEUU, Austràlia, Xile-, que fan témer una possible deslocalització de la producció dels taps de suro. • Així mateix, que països del primer món com la Xina, el regne Unit o els països nòrdics s’estiguin sumant a la cultura del vi, fa témer una embranzida de la indústria surera en aquests països, destronant a Espanya com a un dels màxims productors de taps de suro. |

• l’exportació. el sector surer espanyol s’ha de llençar a conquerir aquells mercats on estigui creixent tant la producció com el consum de vi. • tot i que europa és el principal destí dels taps de suro que es fabriquen al nostre país, la indústria ha de trencar aquesta tendència per la dimensió local i s’ha d’introduir en els mercats americans, asiàtics, africans i oceànics. • Buscar països de destí que assegurin una demanda estable i, per tant, uns fluxos comercials continus. • la versatilitat dels fabricants espanyols, molts dels quals ja operen en el mercat global, permetrà una adaptació més ràpida a noves cultures, hàbits i varietats de vi i/o cava. • el vi espanyol, en especial el negre, és conegut internacionalment, és per això que s’han de crear sinèrgies entre aquesta cultura del vi i la cultura del suro. |

|||

{kind=link}