Professionals de primera línia, excel·lència investigadora i un sistema sanitari de referència són la punta de llança d’un sector, el de la salut, que s’erigeix com a un dels motors econòmics del país. Tot i això, no es pot obviar que les retallades aplicades pel Govern han fet trontollar els fonaments de la sanitat pública – fins ara considerada com una de les potes de l’estat del benestar – i han repercutit en l’àmbit privat, fent revifar el debat sobre la relació entre el sector públic i el privat. Alhora, tot i unes condicions poc favorables, les empreses del sector sanitari resisteixen i, fins i tot, repunten, i àrees de futur com la recerca biomèdica confien la seva viabilitat a la inversió privada. Amb el pitjor de la crisi a les esquenes, s’ha arribat a un punt d’inflexió en què definir els passos a seguir és clau per aprofitar totes les oportunitats que ofereix aquest sector de futur.

Andrea Cosialls

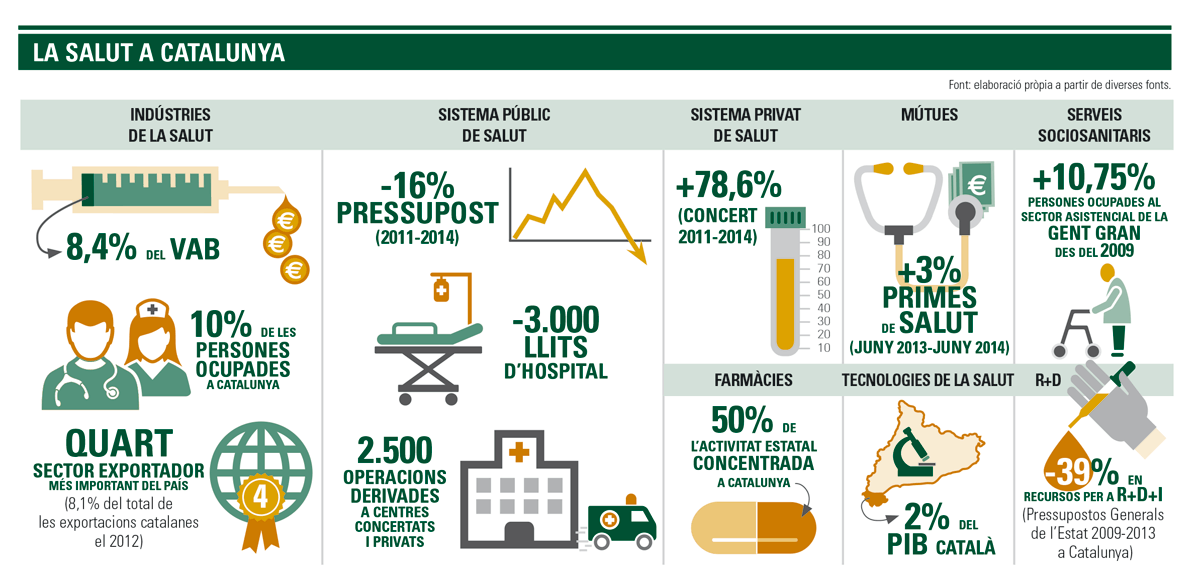

Prendre la temperatura al sector de la salut a Catalunya passa, inevitablement, per analitzar el sotrac que ha patit la sanitat pública arran de la crisi. Des que el 2011 el govern de la Generalitat va començar a aplicar la seva política d’ajustos, el sistema públic de salut ha perdut més d’un 16% del pressupost i, entre 2013 i 2014, aquest descens ha estat del 2,8%. En conseqüència, el salari del personal sanitari s’ha reduït en un 20% de mitjana, molts hospitals han hagut de retallar les seves plantilles i la fotografia que s’ha repetit estiu rere estiu ha estat la de plantes i llits d’hospitals tancats –fins a 3.000 el passat mes d’agost- que han fet engruixir considerablement les llistes d’espera. Les farmàcies, per la seva banda, també han estat víctimes dels repetits impagaments per part de la Generalitat i, a més d’afrontar canvis legislatius com l’euro per recepta o el copagament, moltes han hagut de pagar la factura farmacèutica de la seva pròpia butxaca (a mitjan d’octubre, el deute pujava fins els 220,90 milions d’euros).

Cal optimizar recursos

Amb tot, i malgrat el gran esforç que estan fent els professionals del sector per mantenir un sistema que ha estat reconegut com a un dels millors del món per la seva qualitat i cobertura, l’escenari que es dibuixa és el de dues realitats contraposades: mentre d’una banda creixen els costos de la sanitat -fruit de l’envelliment de la població, l’augment de les malalties cròniques o la polimedicació-, de l’altra, els pressupostos sanitaris van a la baixa.

Davant d’aquesta situació, els professionals sanitaris coincideixen en la necessitat d’optimitzar recursos. La subdirectora gerent de l’Hospital Universitari de Bellvitge, Berta Ortiga, assenyala que “tot i que és innegable que la crisi ha afectat el sistema de salut, també ens ha fet ser més estrictes a l’hora de valorar necessitats o qüestionar models poc eficients”. D’altra banda, apunta que la situació econòmica ha frenat la demanda de serveis assistencials: “La tendència de creixement prèvia a la recessió era altíssima i insostenible, i reduir la despesa en els primers anys de crisi va suposar un gran estrès al sistema.”

L’escenari que es dibuixa és el de dues realitats contraposades: mentre d’una banda creixen els costos de la sanitat -fruit de l’envelliment de la població, l’augment de les malalties cròniques o la polimedicació-, de l’altra, els pressupostos sanitaris van a la baixa

L’altra cara de la moneda la trobem en el sector privat. I és que, més enllà del debat de si les retallades en sanitat pública responen a aspectes ideològics o a motius estrictament econòmics, sindicats com la Plataforma pel Dret a la Salut apunten que, mentre els hospitals públics han vist retallats els seus pressupostos fins a un 15% en els darrers tres anys, als centres privats se’ls ha augmentat el concert de 71 milions d’euros a 127, un 78,6% més. Davant d’això, no és d’estranyar que, en el que portem d’any, molts dels hospitals que formen part de l’Institut Català de la Salut hagin derivat fins a 2.500 operacions als centres concertats i privats per poder complir els temps d’espera màxims garantits per llei.

Josep Cararach, president del Consell d’Administració de la Clínica Sant Jordi admet que “les retallades en sanitat pública han servit per mantenir l’activitat privada, tant a nivell d’hospitalització com en l’ambulatori o en proves complementàries i, fins i tot, en alguns casos l’han incrementat”. Tot i això, assenyala que “el que s’ha vist afectat són els marges, pel manteniment o disminució de tarifes”.

De la seva banda, Cristina Contel, presidenta de la patronal de les empreses privades del sector sanitari de Catalunya (ACES), defineix el moment que travessa actualment el sistema sanitari privat com a “delicat i decisiu”. A diferència de Cararach, Contel lamenta que “la crisi s’ha vist agreujada en el cas de les empreses privades per l’intent de les entitats de sanitat pública d’eixugar el seu dèficit crònic realitzant activitat privada des d’estructures públiques.” Tots dos coincideixen a veure el problema de fons en la manca de concreció del model per part del Govern català. “La indefinició del marc on es desenvolupa l’activitat dels centres privats pot comportar situacions anòmales. Seria desitjable un model on la relació públic-privat fos complementària, aprofitant tots els recursos existents, però en un marc d’actuació clar i definit”, assegura Cararach. Contel es mostra més taxativa i recorda que en la darrera sessió de la Comissió pel Pacte Nacional de Salut de Catalunya, de què l’ACES forma part, es va negar a subscriure’l perquè “no es va suprimir el que considerem una línia vermella: la voluntat de regular la possibilitat que les entitats sanitàries públiques puguin fer activitat sanitària privada.”

Mútues de salut i serveis sociosanitaris, àmbits amb futur

Però si hi ha un àmbit del sector salut que ha resistit la crisi amb certa estabilitat, aquest és el de les mútues. Segons les darreres dades presentades per la ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones), el volum de primes de la branca salut a juny de 2014 havia crescut un 3% respecte el mateix període de l’any anterior. Daniel Redondo, director general de Mútua General de Catalunya, assegura que “mentre la sanitat pública travessa un moment difícil amb una gran pèrdua de confiança generalitzada, en la sanitat privada la percepció no ha tingut cap evolució negativa”. Redondo afegeix que actualment les mútues “tenen perspectives de millora, tant a nivell tecnològic com d’avenços mèdics, així com un augment constant de la qualitat assistencial”. Destaca, però, que “la crisi aparta de l’assegurança a aquelles persones i famílies que més la pateixen” i que els creixements dels últims anys disten molt dels de temps de bonança: si abans de la crisi eren del 9% i el 10%, el 2013 amb prou feines assolien l’1,63%.

Les mútues resisteixen, però els creixements dels últims anys disten molt dels de temps de bonança: si abans de la crisi eren del 9% i el 10%, el 2013 amb prou feines assolien l’1,63%

Els serveis sociosanitaris, per la seva banda, també gaudeixen de bones perspectives. Segons dades d’ESADE, el nombre de persones ocupades al sector assistencial de la gent gran ha crescut un 10,7% des de 2009. Per a Charo Casas, directora assistencial de la Clínica Ntra. Sra. Guadalupe, “el major envelliment, la disminució de la natalitat i l’augment de la dependència incrementen la demanda d’atenció sociosanitària i això fa que aquest sector sigui un dels que més pot créixer en un futur, sempre que es destinin els recursos necessaris per evolucionar”. Tot i això, Casas lamenta que les retallades també han afectat els centres sociosanitaris de Catalunya i que han suposat “una disminució del 10% de l’activitat, del 7,8% de tarifes i un augment de l’IVA de l’1% que ha portat els centres a reduir en RH i en salaris”. El repte, assegura, és “fer canvis en el model de sistemes de pagament i fer front a l’augment de les necessitats sanitàries i socials de la població”.

Un dels set motors econòmics del país

Més enllà del pols que mantenen l’àmbit públic i privat pel que fa als serveis assistencials, les indústries de la salut tenen un paper clau a Catalunya. Segons l’Observatori del Sistema de Salut de Catalunya, és el sector més important quant a pes econòmic (8,4% del VAB) i el segon pel que fa a generació d’ocupació (10% de les persones ocupades), així com el quart sector exportador més important del país, amb un 8,1% del total de les exportacions catalanes el 2012. D’altra banda, el darrer pla de política industrial que va presentar la Generalitat de Catalunya, el situava com a un dels set motors econòmics del país, amb 4.042 empreses, 33.357 milions d’euros de facturació i 98.000 persones ocupades. I és que, malgrat l’impacte de la crisi econòmica, el nombre d’empreses d’activitats sanitàries ha crescut entre el 2008 i el 2013 –excepte el 2012- a un ritme mitjà anual del 3,3%. Un dels motius rau en el fet que les empreses de l’àmbit de la salut “poden identificar oportunitats de negoci no explorades, optimitzar tecnologies amb punts dèbils i aprofitar coneixements científics que no han estat materialitzats en forma de productes”, explica Joan Colomé, CEO de Mitelos, una empresa de fabricació de productes sanitaris ubicada al Parc Científic de Barcelona. Tot i això, Colomé no amaga les dificultats de néixer el 2013, en plena crisi: “costa accedir al finançament públic i hi ha una caiguda de la demanda privada, la qual cosa fa que vendre sigui més difícil”. Tot i això, apunta que “cal fer una lectura de la crisi en clau d’oportunitat, perquè moltes empreses estan àvides de productes innovadors. A més, no s’ha de buscar en l’exportació un alternativa per créixer, sinó mirar cap al mercat exterior des del primer moment”.

La cobertura de noves necessitats, com les malalties rares -àmbit que creix a un ritme anual del 20% a nivell mundial- és una oportunitat per al sector farmacèutic

El sector farmacèutic és un altre dels puntals de les indústries de la salut al nostre país. Concentra el 50% de l’activitat que es fa al conjunt de l’Estat i el 64% de les empreses que han patentat el 2011. No obstant això, també afronta un moment d’inflexió i nous reptes: si bé és cert que cada vegada s’aproven més medicaments nous, els seu cost és més alt i s’incrementen els dubtes sobre la rendibilitat que obtindrà cada nou fàrmac. D’altra banda, les empreses biotecnològiques estan guanyant pes i això obliga les farmacèutiques a transformar-se. La contrapartida són les oportunitats que s’obren en la cobertura de noves necessitats, com les malalties rares, àmbit que creix a un ritme anual del 20% a nivell mundial.

Tanmateix, les tecnologies de la salut presenten un gran potencial de creixement. Actualment, a Catalunya hi ha unes 300 empreses d’aquest àmbit que aporten un 2% del PIB català. Dins dels reptes a assolir hi ha la gestió i millora del torrent de dades que proporciona el seguiment dels malalts o el desenvolupament de la medicina personalitzada.

La inversió privada alimenta la recerca

No es pot parlar d’indústries de la salut sense fer menció a la recerca biomèdica, un àmbit on la crisi també ha deixat una forta petjada. Si els recursos per a recerca i innovació en els pressupostos generals de l’Estat s’han reduït un 39% entre 2009 i 2013, a Catalunya, el percentatge del PIB català destinat a R+D se situa encara lluny de la mitjana de la Unió Europea. Paradoxalment, però, Catalunya representa el 7,65% de la producció científica a la Unió Europea: el 2012 s’hi van produir 6.400 articles, el 60% dels quals es van publicar a revistes d’alta qualitat, segons els darrer informe Biocat 2013. Quins són, doncs, els punts febles de la recerca del nostre país? D’una banda, el temps de posada en marxa d’un assaig clínic és més llarg a Catalunya (amb 217 dies de mitjana) que a altres països (a Alemanya, per exemple, és de 156). Un altre indicador és que, tot i l’alt índex de recerca, el 2012 només es van registrar 29 noves patents llicenciades comercialment, fet que denota una gran dificultat per transferir la recerca a les empreses.

Malgrat l’alt índex de recerca – Catalunya representa el 7,65% de la producció científica a la UE- el 2012 només es van registrar 29 noves patents llicenciades comercialment

Un cop més, doncs, l’accés al finançament continua sent el repte principal i sembla que la inversió privada és l’única que pot fer reflotar la recerca: mentre que els recursos per a projectes d’R+D del CDTI i ACCIÓ van caure un 50% i un 70%, respectivament, entre gener de 2012 i setembre de 2013, la inversió privada en empreses del sector de ciències de la vida a Catalunya va duplicar la dels anys 2010 i 2011, i la capitalització privada amb inversions de capital risc s’han multiplicat per cinc entre 2009 i 2013. Tot i això les inversions que es fan en els departaments d’R+D de les empreses del sector salut vénen marcades pel baix risc i el retorn immediat. El CEO de Mitelos, coneixedor de primera mà d’aquesta realitat, demana “menys rigidesa i burocràcia pel que fa al finançament públic i més flexibilitat a l’Administració”. Als inversors privats els diria “que no oblidin que l’àmbit de la salut és un valor refugi i que innova constantment, amb menor dependència del cicle econòmic que d’altres sectors”.

{kind=link}