Els baixos salaris, els pocs incentius bancaris i la mancança de cultura en finances personals fan reduir la taxa d’estalvi a Espanya. Aquesta davallada de l’estalvi fa que els experts en finances recomanin la realització d’un pressupost personal que contempli una segmentació dels ingressos

Text: Adrià Gratacós Torras

Els estralls de la pandèmia en les economies de pràcticament tots els països occidentals han tingut un impacte directe en el poder adquisitiu de les famílies. Segons dades del Banc d’Espanya, la pandèmia farà baixar els salaris dels treballadors de l’Estat Espanyol, de mitjana, entre un 10% i un 15%. Paradoxalment, aquesta pèrdua de poder adquisitiu ha generat un doble efecte en les finances personals: menys capacitat d’estalvi, però més diners estalviats. És a dir, les famílies espanyoles redueixen el consum per millorar les seves finances personals i incrementar l’estalvi, davant d’un context incert.

Com a mínim així ho asseguren les dades del Banc d’Espanya: a l’octubre del 2020 els dipòsits personals havien crescut un 7,47% respecte l’any passat. Ara bé, aquest increment de l’estalvi només l’han pogut realitzar aquells col·lectius més protegits a nivell socioecònomic. “Els col·lectius més protegits han pogut estalviar gràcies a les restriccions”, assegura Javier García-Arenas, economista sènior de CaixaBank Research. Un increment de l’estalvi que els experts recomanen executar a través d’un pressupost que contempli una segmentació dels ingressos en tres àrees: despeses fixes, despeses variables i estalvi.

Segons dades del Banc d’Espanya, la pandèmia farà baixar els salaris dels treballadors de l’Estat Espanyol, de mitjana, entre un 10% i un 15%.

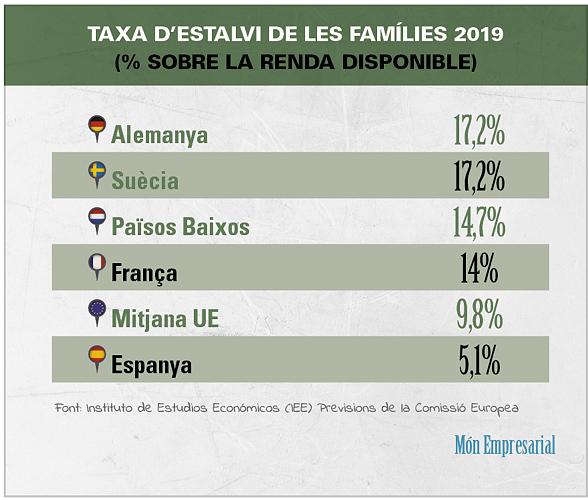

Però aquest increment de l’estalvi podria ser només un fenomen conjuntural produït per la barrera que suposen les restriccions aplicades per la pandèmia en el consum. De fet, les finances personals dels ciutadans d’Espanya ja comptaven amb una mala salut abans de l’arribada de la Covid-19. Segons dades de l’Eurostat, Espanya compta amb una de les taxes d’estalvi més baixes de la Unió Europea. De mitjana, les famílies de la Unió Europea són capaces d’estalviar el 9,8% de la seva renda disponible, mentre que a Espanya la taxa d’estalvi se situa en el 5,1%. Un percentatge que només és superior al de països com Xipre, Polònia i Lituània i que es troba lluny dels països amb major estalvi, com Suècia i Alemanya, que arriben al una taxa d’estalvi del 17,8%.

Els salaris baixos i la poca rendibilitat, principals entrebancs per l’estalvi

Tot i l’increment de l’estalvi generat aquest 2020, la tendència de les famílies a Espanya dibuixa una línia descendent respecte al sanejament de les finances personals. Les dades de l’Eurostat mostren un decreixement exponencial de la taxa d’estalvi en les llars espanyoles. Així, si al 2014 les famílies de l’Estat aconseguien estalviar un 9,3% de la seva renda disponible, el percentatge ha anat baixant fins a situar-se en el 5,1%. La tendència és semblant a la resta d’Europa, tot i que menys accentuada. Segons Javier Garcia-Arenas, economista sènior de CaixaBank Research, l’increment de l’estalvi produït per la pandèmia podria haver millorat el “matalàs financer” de moltes famílies. “La clau serà veure com les famílies donen sortida a aquest excés d’estalvi quan la situació millori”, afegeix Garcia-Arena.

El 33% de les famílies espanyoles comptaven amb menys de 2.200 euros estalviats quan va arribar la pandèmia

Ara bé, la tendència a la baixa de la capacitat d’estalvi en les finances personals dels ciutadans espanyols es deu, principalment, al decreixement dels salaris. Segons dades d’Eurostat, Espanya és el desè país amb els salaris més baixos d’Europa. De mitjana, a Espanya es paguen 10,5 euros bruts l’hora. Una xifra lluny del 19,2 euros de Dinamarca, els 16,1€ d’Alemanya o els 13,5€ de França. Això provoca que el salari més habitual a l’Estat espanyol se situï al voltant dels 18.000 euros bruts anuals. Una xifra que deixa poc marge per a l’estalvi. I així ho demostra el fet que el 33% de les famílies espanyoles comptessin amb menys de 2.200 euros estalviats quan va arribar la pandèmia, i la meitat de les famílies comptaven amb un coixí financer inferior als 9.000 euros.

I a les dificultats per poder estalviar una part de la renda se li suma la baixa rendibilitat dels tipus d’interès. Així, tant els dipòsits com els comptes corrents remunerats (els dos productes bancaris més utilitzats per a les finances personals) se situen actualment amb una rendibilitat propera al 0%. Es tracta d’una tendència persistent en els darrers cinc anys i que no incita a generar un retorn dels diners estalviats. Els baixos tipus d’interès, però, sí són una bona notícia per a l’endeutament de les famílies. Un endeutament que en el tercer trimestre de 2020 va disminuir un 1,1%. Segons Garcia-Arenas, “en un entorn de baixos tipus d’interès el deute de les famílies hauria de ser suportable”.

I de fet, el deute és una eina que pot fer millorar la salut financera de les famílies en determinades situacions. Per a Garcia-Arenas la clau és analitzar la càrrega del deute, com ara els pagaments, i el percentatge que suposen sobre la renda bruta. “La política econòmica actual incentiva i facilita incrementar el deute”, afegeix Garcia-Arenas.

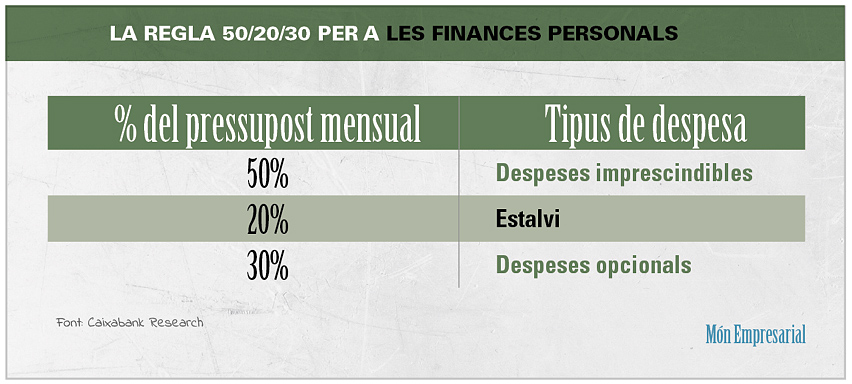

La regla 50/20/30, bàsica per comptar amb unes finances personals sanejades

La pèrdua de poder adquisitiu i els pocs al·licients per apostar per l’estalvi generen un increment considerable de problemes econòmics en les finances personals dels ciutadans d’Espanya. Segons l’Organització de Consumidors i Usuaris (OCU) el 75% de les famílies espanyoles tenen problemes per cobrir les despeses bàsiques. Aquest context dificulta la capacitat d’estalvi, però hi ha fórmules de millorar les finances personals, tot i comptar amb salaris baixos.

Segons Caixabank, el primer pas per aconseguir major tranquil·litat financera en una llar passa per realitzar un pressupost. I si bé les finances personals de les famílies d’Espanya han millorat en la darrera dècada, el pressupost és una eina essencial, sobretot en moments d’incertesa. “Les persones que han perdut la feina, si ja patien una càrrega de deute important, es poden situar en una posició més vulnerable a nivell financer”, assegura l’ economista sènior de CaixaBank Research.

El pressupost personal permet fer una previsió d’ingressos i de despeses, i ajustar cada partida a les necessitats de cada moment. I per tal de realitzar un pressupost capaç de millorar les finances personals i fomentar l’estalvi, els experts recomanen aplicar la regla 50/20/30. La regla proposa realitzar una previsió d’ingressos i dividir-los en tres àrees: les despeses imprescindibles, l’estalvi i les despeses opcionals.

Així, el 50% dels ingressos anirien destinats a despeses imprescindibles. Aquest apartat contempla totes aquelles despeses inalienables, com el lloguer o l’hipoteca de l’habitatge, el menjar, els subministraments bàsics o les quotes que ens arriben mensualment.

D’altra banda, els experts financers recomanen dedicar un 20% dels ingressos mensuals a l’estalvi. L’objectiu, doncs, passa per tenir un coixí suficientment ampli per cobrir possibles imprevistos. Segons Caixabank, el primer objectiu és cobrir a nivell d’estalvi les despeses imprescindibles d’entre 3 i 6 mesos. “A partir d’aquí podem començar a estalviar amb altres objectius, com ara inversions a llarg termini o grans inversions, o la compra d’un immoble”.

Finalment, el 30% dels ingressos haurien d’anar destinats a despeses opcionals. Aquestes despeses opcionals fan referència a l’oci i l’entreteniment. És a dir, totes aquelles despeses que no són imprescindibles per viure.

{kind=link}