A finals del mes de març de 2026, l’OCDE publicava una revisió del seu Economic Outlook, que incorporava les primeres estimacions de l’impacte de la situació a l’Orient Mitjà i les seves implicacions. El títol d’aquest informe era explícit pel que representa al fet que els esdeveniments posaven a prova (podríem dir que “tornaven a posar a prova”) la resiliència de l’economia mundial.

JUAN TUGORES QUES. Catedràtic emèrit d’economia de la UB

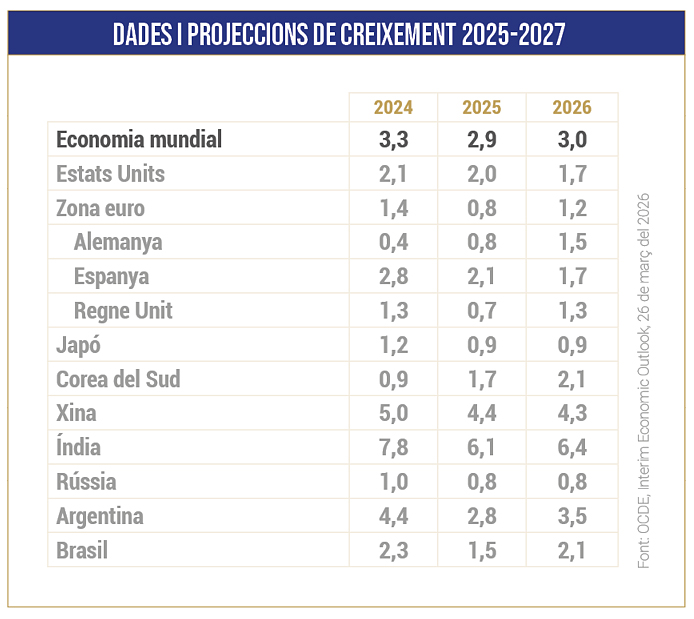

La taula resumeix les dades de creixement per al 2025 i les estimacions per al 2026 i el 2027. Les xifres d’aquest “escenari central” suposen revisions, de moment, modestes a la baixa (de fet, per al conjunt de l’economia mundial es manté la xifra del 2,9 per cent per al 2026 i només es redueix en una dècima la del 2027), però amb diferències rellevants entre països i àrees. Les principals revisions a la baixa per al 2026 són les que afecten la zona euro (-0,4) i el Regne Unit (-0,5), així com Corea del Sud (-0,4). Les previsions inicials per a la Xina i l’Índia es mantenen pràcticament inalterades, mentre que, de manera destacada, es revisen a l’alça en 3 dècimes les dels Estats Units per al 2026, tot i que a la baixa en 2 dècimes per a aquest país el 2027.

Malgrat la prudència d’aquest escenari base, l’OCDE apunta que una major durada o gravetat del conflicte podria reduir el PIB mundial de manera més dràstica, en 0,5 punts, mentre que la inflació també augmentaria de manera més pronunciada. Incertesa, prudència i resiliència a prova… un cop més

{kind=link}