La intel·ligència artificial generativa (IAG) i els agents autònoms estan transformant la productivitat empresarial. Tot i això, a la pime espanyola persisteix una paradoxa: un ús creixent però encara poc integrat en processos crítics. Aquest article aplica una anàlisi DAFO per avaluar-ne l’impacte el 2026 i extreure implicacions estratègiques per a la direcció empresarial.

GONÇAL BONHOMME I ALTABLE. President de l’Associació Catalana d’Enginyeria de Telecomunicació i Tecnologies Digitals

CONTEXT: ADOPCIÓ ACCELERADA, INTEGRACIÓ LIMITADA

Espanya se situa entre els països més avançats en l’ús de la intel·ligència artificial a nivell individual: un 41,8% de la població utilitza eines d’IA de manera activa, i l’ús de la IA generativa ha crescut de manera exponencial, multiplicant-se per dotze en tot just dos anys. Tanmateix, aquesta penetració no es tradueix proporcionalment en una adopció empresarial estructurada:

- Només el 2,9 % de les pimes utilitza la IA de manera efectiva en els seus processos

- Només un 9% presenta un nivell de digitalització sòlid

- Tot i que un 36% declara utilitzar IA, en molts casos es tracta d’aplicacions puntuals (p. ex. xatbots)

Com assenyalen diversos estudis, hi ha una “bretxa entre percepció i realitat” en la maduresa digital de la pime espanyola.

MARC CONCEPTUAL: IA GENERATIVA I AGENTS D’IA

La IA generativa permet automatitzar tasques cognitives (contingut, codi, anàlisi), mentre que els agents d’IA fan un salt qualitatiu: sistemes capaços d’executar processos complets de manera autònoma (vendes, atenció al client, operacions). Segons la literatura recent, aquestes tecnologies “democratitzen l’escalabilitat i la creativitat fins i tot en empreses amb recursos limitats”.

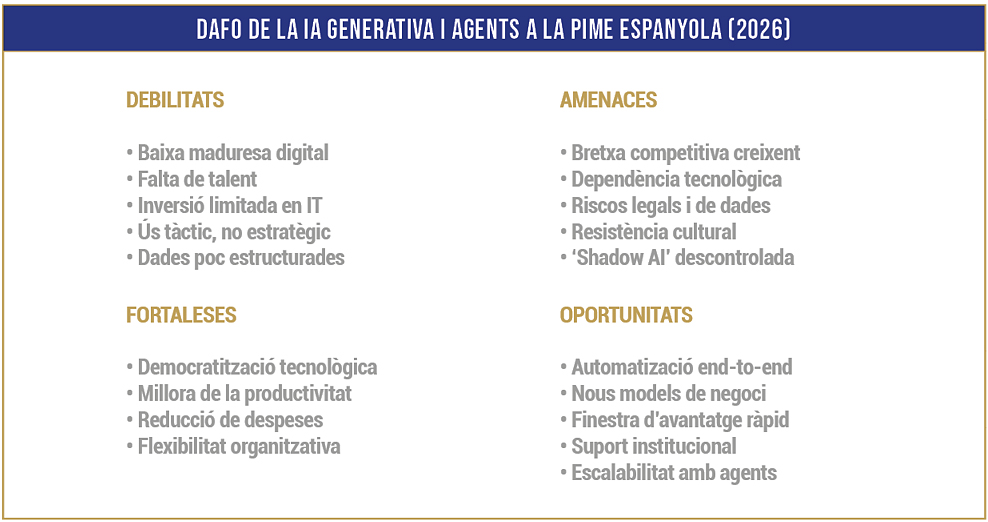

DEBILITATS

- Baixa maduresa digital estructural

L’adopció és superficial i no està integrada:

– Escassa implantació d’ERP (9%) o CRM (12%) al núvol

– Inversió limitada: el 43% gasta menys de 1.000 €/any en núvol

Això limita el desplegament d’agents d’intel·ligència artificial, que requereixen dades estructurades i processos digitalitzats.

- Dèficit de talent i formació

El 44% de les pimes identifica la manca d’habilitats digitals com la principal barrera. Només el 26% ofereix formació tecnològica.

- Ús tàctic vs. estratègic

Predomina l’ús en màrqueting o en tasques auxiliars, no pas en processos clau (core) com operacions, cadena de subministrament (supply chain) o pricing.

AMENACES

- Bretxa competitiva creixent

S’està configurant una “dualització” del teixit empresarial:

– Pimes amb IA ->> alta productividad

– PImes sense IA->> risc d’obsolescència

- Dependència tecnològica i riscos legals

L’ús de models externs implica:– Incertesa sobre les dades– Riscos contractuals i de propietat intel·lectual

- Desplaçament laboral i resistència cultural

L’adopció pot generar tensions internes i resistència organitzativa, especialment en entorns que estiguin poc digitalitzats.

- Adopció desordenada (‘shadow AI’)

Ús no governat d’eines per part dels empleats, fora de les polítiques corporatives, que genera riscos de seguretat.

FORTALESES

- Democratització tecnològica sense precedents

La IAG redueix dràsticament les barreres d’entrada a capacitats avançades (màrqueting, programació, anàlisi de dades). Això permet a les pimes competir amb organitzacions més grans.

– El 91% de les pimes que utilitzen IA reporten un impacte positiu en els ingressos

– Reduccions de costos operatius de fins al 30%

- Increment immediat de la productivitat individual

Eines com copilots o assistents permeten millores ràpides en tasques administratives, comercials o creatives.

- Flexibilitat organitzativa

Les pimes, per la seva menor inèrcia estructural, poden adoptar agents d’IA més ràpidament que les grans corporacions, evitant legacy systems.

OPORTUNITATS

- Automatització end-to-end mitjançant agents

Els agents d’IA permeten automatitzar processos complets (no només tasques) per generar avantatges competitius sostenibles. Exemples potencials:

– Agents comercials autònoms

– Sistemes d’atenció al client 24/7

– Automatització de back-office

- Finestra d’oportunitatcompetitiva

El baix nivell d’adopció crea una oportunitat asimètrica: les pimes que adoptin la IA de manera estratègica poden diferenciar-se ràpidament.

- Ecosistema de suport institucional

Els programes públics de formació i digitalització es multipliquen, la qual cosa facilita l’adopció.

- Nous models de negoci La IA generativa permet:

– Servitització (Product-as-a-Service)

– Personalització massiva

– Productes digitals escalables

IMPLICACIONS ESTRATÈGIQUES PER A LA DIRECCIÓ

L’anàlisi DAFO suggereix que la clau no és adoptar la IA, sinó com fer-ho. S’identifiquen tres prioritats estratègiques:

- Passar d’eines a sistemes

Evolucionar d’un ús puntual (ChatGPT, Copilot, etc.) a una integració en processos complets.

- Invertir en dades i arquitectura

Sense dades estructurades, els agents d’IA no generen valor.

- Capacitats organitzatives

Com assenyala la literatura, l’èxit depèn de factors com la cultura, el lideratge i les competències internes.

El gràfic posa de manifest una tensió clau:

-

-

- Fortaleses + Oportunitats → avantatge potencial exponencial

-

-

-

- Debilitats + Amenaces → risc d’exclusió competitiva

-

En termes estratègics, això configura un escenari de “bifurcació” del teixit empresarial: les pimes que integrin la IA en processos clau (core) poden fer salts de productivitat, mentre que les que no ho facin poden quedar ràpidament endarrerides.

CONCLUSIÓ

La intel·ligència artificial generativa i els agents intel·ligents representen una oportunitat històrica per a la petita i mitjana empresa espanyola, comparable a la digitalització inicial d’internet.

Tanmateix, el veritable risc no és tecnològic, sinó estratègic: confondre experimentació amb transformació.

Aquest any 2026, l’avantatge competitiu no rau en el fet d’“utilitzar la intel·ligència artificial”, sinó a reconfigurar l’empresa al seu voltant.

{kind=link}