Podem definir el tipus de canvi nominal com la quantitat de moneda nacional que es necessita per comprar una unitat monetària estrangera.

Francisco Menargues García. Degà-president del Col·legi d’Economistes d’Alacant.

Podem definir el tipus de canvi nominal com la quantitat de moneda nacional que es necessita per comprar una unitat monetària estrangera. És a dir, és el preu d’adquisició d’una unitat monetària estrangera. El 24 de setembre passat, per exemple, el tipus de canvi nominal del ien japonès enfront de l’euro va ser de 0,0081 euros. Això vol dir que per comprar un ien japonès va caldre pagar 0,0081 euros.

Quan el tipus de canvi nominal d’una moneda disminueix, n’augmenta el valor enfront de l’altra. Es diu, llavors, que la moneda s’ha apreciat. En canvi, diem que una moneda s’ha depreciat quan el seu tipus de canvi nominal enfront d’una altra, augmenta.

Com en qualsevol altre mercat, el tipus de canvi nominal es fixa en base a oferta i demanda. De tal manera que, si una moneda es demanda més que una altra, s’apreciarà. Així mateix, si l’oferta d’una moneda augmenta més que l’oferta d’una altra, es depreciarà.

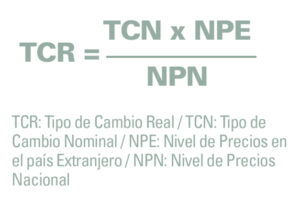

Els tipus de canvi reals poden definir-se com tipus de canvi nominals deflactats per una mitjana ponderada dels preus o costos d’un determinat país en relació amb els preus o costos d’un altre, o en el cas d’Espanya de la zona de l’euro. El tipus de canvi real representa el poder adquisitiu de la nostra moneda a l’estranger. Per calcular el tipus de canvi real es pot utilitzar la següent fórmula:

El tipus de canvi real és un indicador de la competitivitat d’un determinat país. Una apreciació del tipus de canvi real suposa una pèrdua de competitivitat, és a dir, un encariment en el preu relatiu de la cistella de béns i serveis en relació a la d’un altre país. Una depreciació del tipus de canvi real suposa un guany de competitivitat, és a dir, un abaratiment en el preu relatiu de la cistella de béns i serveis en relació a la d’un altre país.

Atès que la competitivitat interessa de mesurar-la, no davant d’un país concret sinó enfront d’un conjunt de països, més o menys ampli, amb els quals s’efectuen la major part de les relacions comercials, en lloc d’avaluar el comportament del tipus de canvi real enfront d’un país concret és útil d’avaluar-la enfront d’aquest conjunt de països. Per aconseguir aquest objectiu s’elaboren els tipus de canvi efectius, tant nominals com reals, en els quals es ponderen les monedes dels diferents països objecte d’interès, atenent el pes que tenen en el comerç exterior.

Podem definir així els Tipus de Canvi Reals Efectius com la relació entre els índexs de preus al consum dels nostres principals socis comercials pel que fa a l’economia del nostre país expressats en una mateixa moneda.

Les variacions en el tipus de canvi real tenen importants efectes sobre l’economia d’un país:

- Afecten la competitivitat dels productes de fabricació nacional respecte dels productes fabricats a l’exterior.

- Alteren l’activitat econòmica en la mesura en què afecten la demanda agregada com a conseqüència de la seva incidència en les exportacions i les importacions.

- Influeixen en el saldo de la balança comercial i de la balança de béns i serveis, ja que les apreciacions del tipus de canvi real deterioren la balança comercial, mentre que les depreciacions la milloren.

{kind=link}